Que sont les rapprochements de bilan ?

Si vous cherchez des moyens de protéger les actifs de votre entreprise, assurez-vous que vos états financiers sont exacts et obtenez la position exacte de votre entreprise à tout moment, alors vous devriez faire des rapprochements de bilan. Mené mensuellement, un rapprochement de bilan offre un moyen rentable d'améliorer les processus de contrôle interne de votre entreprise et de réduire les risques.

Qu'est-ce qu'un bilan ?

Avant de penser aux réconciliations, vous devez comprendre ce qu'est un bilan, et c'est une déclaration d'une entreprise les atouts, Passifs et Capitale à un moment précis. C'est l'un des documents clés de la suite comptable d'une entreprise.

Gestionnaires, les prêteurs et les investisseurs s'appuient sur le bilan pour évaluer la situation financière d'une entreprise, ce qui signifie qu'il est extrêmement important de supprimer toutes les erreurs. Si le bilan n'est pas correct, cela pourrait amener la direction à prendre des décisions concernant l'entreprise sur la base d'informations incorrectes ou obsolètes, ce qui peut entraîner une perte financière pour l'entreprise.

Que sont les rapprochements de bilan ?

Une façon de s'assurer de l'exactitude du bilan consiste à effectuer un rapprochement du bilan au fin de chaque mois ou trimestre . Un rapprochement est le processus de comparaison de tous les postes qui apparaissent au bilan avec les transactions qui composent ces soldes. Le but est de vous assurer que vous avez comptabilisé chaque transaction dans votre entreprise et que vous les avez enregistrées au bon endroit.

Qu'est-ce qui entre dans un bilan?

Quand vous regardez un bilan, vous verrez qu'il est divisé en trois sections principales suivies d'un certain nombre d'éléments de ligne ou de classifications comme suit :

- Les atouts y compris les espèces, inventaire, comptes débiteurs, charges payées d'avance et immobilisations.

- Passifs tels que les sommes dues aux fournisseurs et aux créanciers, paie et impôts.

- Capitaux propres qui représente l'investissement des actionnaires dans l'entreprise plus le revenu net réalisé depuis le début de l'entreprise. Si l'entreprise a vendu tous ses actifs à la valeur comptable et remboursé ses dettes, l'avoir des actionnaires serait le montant d'argent qui reste. Il est calculé à l'aide de la formule suivante : capitaux propres =total de l'actif − total du passif .

Il devrait être assez évident que les entreprises doivent classer leurs transactions dans la bonne section ou le bilan ne sera pas exact. Pourtant, la mauvaise affectation ou le mauvais codage des transactions est une erreur comptable courante, en particulier pour les petites entreprises qui s'appuient sur un logiciel de comptabilité pour gérer leurs finances. Lorsque vous rapprochez le bilan, vous essayez de repérer ces erreurs et de les corriger avant que quelqu'un ne se fonde sur l'écart pour la prise de décision.

Pourquoi réconcilier le bilan ?

Tout simplement, une entreprise doit maintenir un bilan précis pour refléter correctement les Efficacité (ou l'inefficacité) de ses performances. Imaginez le scénario où vous avez émis un chèque en débitant votre compte espèces, mais le bénéficiaire ne présente pas le chèque pendant plusieurs mois. Pour cette période, votre virement bancaire sera supérieur à ce qu'il devrait être, il semble donc que vous ayez plus d'argent disponible que vous n'en avez réellement.

Extrapolez cet exemple sur des centaines de transactions similaires qui ont lieu chaque mois, et vous pouvez voir à quel point vos estimations de trésorerie peuvent mal tourner si vous ne rapprochez pas les comptes régulièrement. Prendre le temps de rapprocher le bilan peut :

- S'assurer de l'exactitude de la situation de trésorerie , en vérifiant que le chiffre de trésorerie des livres correspond au solde de clôture des comptes bancaires de l'entreprise. Ni vous ni les conseillers externes tels que les banques et les fournisseurs de prêts ne serez en mesure de déterminer la solvabilité de l'entreprise si la situation de trésorerie est détraquée.

- Facilitez le repérage des erreurs, doublons et fraude qui serait potentiellement caché pendant des mois si vous ne réconciliez pas le bilan. Le rapprochement est essentiellement un double contrôle de la situation financière de l'entreprise, ce qui réduit le risque de fraude.

- Suivre les activités de l'entreprise , par exemple, combien de ventes et d'achats il réalise et la consommation de matières premières.

- S'assurer de l'exactitude de toutes les têtes du bilan , en veillant à ce que les débits et les crédits soient compensés par un crédit ou un débit correspondant sur un autre compte. Ceci est essentiel dans un système de comptabilité en partie double.

Tutoriel de rapprochement de bilan

Il n'y a pas de processus standardisé pour rapprocher les bilans car chaque grand livre doit être examiné et vérifié pour l'exactitude de la classification, et chaque grand livre a besoin d'une approche différente. Par exemple, Rapprocher l'inventaire signifie vérifier les articles de l'inventaire par rapport aux feuilles de contrôle des stocks. Pour de l'argent, vous regarderiez les relevés bancaires de l'entreprise.

Espèces, comptes débiteurs, inventaire, comptes à payer, les dettes salariales et la dette ne sont que quelques-uns des grands livres que vous examineriez lors du rapprochement du bilan. Ce qui suit est une liste de contrôle de rapprochement de bilan pour guider vos processus.

Rapprochement de trésorerie

Le solde bancaire doit correspondre à la position de trésorerie du bilan, à la différence des chèques non compensés et des dépôts qui sont en route vers la banque. Les chèques non compensés datant de plus de quelques semaines nécessitent une enquête pour savoir pourquoi le chèque n'a pas été présenté.

Rapprochement des comptes fournisseurs

Ce compte important indique le montant que vos clients doivent sur les factures que vous avez envoyées. Le rapprochement de ce compte vous montre quelles factures sont en souffrance et si des comptes doivent être radiés en tant que créances irrécouvrables ou escaladés pour poursuite et recouvrement.

Inventaire de rapprochement

Pour rapprocher l'inventaire, vous pouvez consulter les feuilles de stock de l'entreprise ou faire un inventaire physique. Dans les deux cas, l'inventaire disponible doit correspondre au nombre figurant au bilan. Les écarts peuvent être le résultat d'un vol ou d'une fraude, ou ils pourraient être le résultat d'un remake bien intentionné fait pour plaire à un client. Dans les deux cas, il doit être étudié.

Rapprochement des immobilisations

Le rapprochement de ce compte vous indique si l'entreprise possède toujours les ordinateurs, Véhicules, machines et ainsi de suite qu'il pense qu'il le fait. Si vous ne trouvez pas les actifs inscrits au bilan, il peut y avoir des problèmes de vol ou de mauvaise déclaration – et vous pourriez payer trop d'impôts.

Rapprochement des comptes fournisseurs

Les comptes créditeurs représentent les montants que l'entreprise doit à ses fournisseurs pour les produits et services que vous avez commandés. Le rapprochement de ce compte est essentiel pour vous assurer que vous payez les fournisseurs à temps et que vous ne mettez pas en péril vos relations avec les fournisseurs par des retards de paiement fréquents. Ce compte change rapidement, vous pouvez donc souhaiter effectuer un rapprochement hebdomadaire.

Rapprochement de la paie

Les obligations salariales peuvent devenir assez compliquées, surtout lorsque l'entreprise paie certains employés à l'heure et verse un salaire à d'autres. Le processus de rapprochement du bilan pour ce compte consiste à s'assurer que les dépenses de paie (y compris les heures supplémentaires, bonus et commissions) sont enregistrés pour la bonne période.

Rapprochement des prêts

Si des effets à payer, les dettes et les prêts ne sont pas enregistrés correctement, puis la situation financière de l'entreprise, comme indiqué au bilan, sera incorrect. Le rapprochement de ces opérations nécessite de faire correspondre les documents de prêt au poste figurant au bilan.

-

Meilleur âge pour les prestations de retraite de la Sécurité sociale

Chaque travailleur commence à un moment donné à penser à sa retraite et à demander des prestations de sécurité sociale. La grande question est :quand devez-vous commencer à percevoir la sécurité socia

-

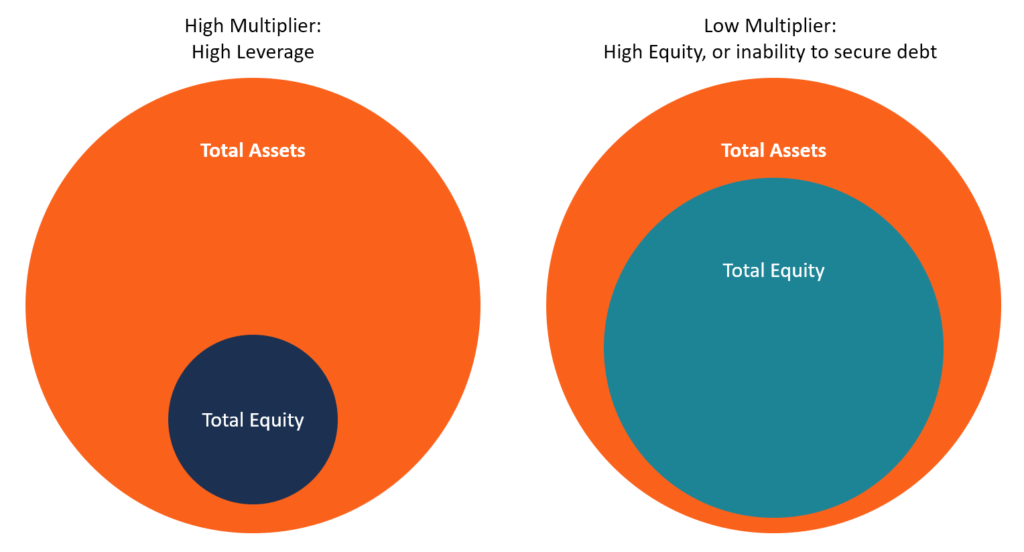

Qu'est-ce que le multiplicateur d'équité ?

Le multiplicateur déquité est un ratio de levier qui mesure la part des actifs de lentrepriseTypes dactifsLes types dactifs courants comprennent les actifs courants, non courant, physique, intangible,

-

Un Reverse Stock Split est-il bon ou mauvais ?

Dans un regroupement dactions, la société augmente le cours de laction en réduisant proportionnellement le nombre dactions en circulation. Par exemple, dans un regroupement dactions de 100 pour 1, un

-

Avantages et inconvénients d'investir dans des fonds communs de placement

Je suis sûr que vous avez entendu parler des fonds communs de placement, ils sont un incontournable dans le monde de linvestissement. Mais comprenez-vous comment ils fonctionnent ? Je vais exposer les

investir

-

Comment gérer son argent quand on déteste y penser

Comment gérer son argent quand on déteste y penser Aimez-le ou détestez-le, les questions dargent. Jai découvert que de nombreuses personnes ayant des problèmes financiers constants craignent largent et détestent réfléchir à la façon de le gérer. Ils ...

-

7 choses à faire lorsque vous perdez de l'argent dans des fonds communs de placement

7 choses à faire lorsque vous perdez de l'argent dans des fonds communs de placement Lorsque les investisseurs en fonds communs de placement recherchent des rendements plus élevés, ils investissent dans des fonds communs de placement dactions. Ce sont des fonds communs de placement qu...

-

Comment acheter une voiture reprise

Comment acheter une voiture reprise Les voitures saisies peuvent être une bonne affaire pour lacheteur avisé, car ils se vendent souvent en dessous des valeurs Kelley Blue Book ou NADA Guides. La mise en garde est le risque associé à ce...

-

Règlements à vie et Viaticals – Parier sur la mort ?

Règlements à vie et Viaticals – Parier sur la mort ? Sil y a un moyen de gagner de largent, quelquun le trouvera même si cela signifie soccuper de la mort. Non, Je ne parle pas dêtre un tueur à gages - je fais référence au commerce des règlements viat...