Comment calculer les taux de coupon

Comment calculer les taux de coupon

Comment calculer les taux de coupon Coupon est le jargon des obligations pour un paiement d'intérêts. Lorsque vous achetez une obligation, vous commencez à recevoir des paiements de coupon périodiques pour les intérêts que vous avez gagnés depuis le dernier paiement de coupon. La plupart des obligations paient le même coupon selon un calendrier défini jusqu'à l'échéance de l'obligation, c'est à ce moment que l'émetteur rembourse la valeur nominale de l'obligation et les intérêts restants. Vous calculez un taux de coupon en divisant les paiements de coupon annuels par la valeur nominale de l'obligation.

Comprendre les conditions des obligations

Les entreprises et les entités gouvernementales émettent des obligations lorsqu'elles souhaitent emprunter de l'argent. Chaque obligation porte un valeur nominale , comme 100 $ ou 1 $, 000, qui représente la part principale du prêt. L'émetteur s'engage à rembourser la valeur nominale au propriétaire de l'obligation à l'échéance, qui peut aller d'un jour à 30 ans ou plus. Le terme « obligation » est généralement réservé aux dettes émises avec une échéance supérieure à 10 ans.

Pour attirer les prêteurs, l'émetteur répartit les intérêts selon un calendrier défini, d'habitude trimestriel, semestriellement ou annuellement . Ce paiement d'intérêt s'appelle un coupon, remontant à l'époque où les obligataires coupaient les coupons attachés aux certificats obligataires et les envoyaient par courrier à l'émetteur afin de recevoir le paiement des intérêts à leur échéance.

Le dernier paiement du coupon a presque toujours lieu le date d'échéance. Si vous achetez une obligation à une date autre que la date du coupon, vous payez également les intérêts courus depuis la dernière date de coupon. Cela vous donne le droit de recevoir le montant total du coupon à la prochaine date de coupon.

Calculer le taux du coupon

Il est facile de calculer le taux du coupon sur un lien simple-vanille – celui qui paie un coupon fixe à intervalles égaux. Par exemple, vous pouvez acheter directement du Trésor américain une obligation à 30 ans d'une valeur nominale de 1 $, 000 et un coupon semestriel de 20 $. Vous percevrez 20 $ d'intérêts deux fois par an, ou 40 $ par année. En divisant les 40 $ d'intérêts annuels par le 1 $, 000 valeur nominale donne un taux de coupon de 4 pour cent.

Certains types d'obligations, appelé flotteurs , ont des paiements de coupons variables qui s'ajustent aux taux d'intérêt en vigueur et n'ont donc pas de taux de coupon défini.

Calculer le rendement actuel

Ne confondez pas le taux du coupon avec le rendement actuel. Le taux du coupon est toujours basé sur la valeur nominale de l'obligation, mais vous utilisez le prix d'achat de l'obligation pour calculer le rendement actuel. La formule du rendement actuel est la paiement du coupon annuel divisé par le prix d'achat .

Par exemple, supposons que vous ayez acheté 1 $ auprès d'un courtier en obligations, Obligation de valeur nominale de 000 $ avec un coupon annuel de 40 $ ou 970 $. Les obligations se vendent souvent à un prix différent de leur valeur nominale, aussi connu comme par. Dans ce cas, le rendement actuel est de 40 $ divisé par 970 $, ou 4,124%.

Remise et prime

Le rendement actuel sera égal au taux du coupon uniquement lorsque l'obligation sera vendue pour valeur nominale . Une obligation à prix réduit se vend à un prix inférieur au pair, offrant un rendement courant supérieur au taux du coupon. Normalement, les obligations se vendent avec une décote lorsque les taux d'intérêt en vigueur sont supérieurs au taux du coupon de l'obligation, parce que les acheteurs sont moins disposés à acheter une obligation avec un taux d'intérêt relativement faible et exigent un prix d'achat inférieur. La situation inverse vaut pour un obligation de prime , qui vend au-dessus du pair et a un rendement actuel inférieur au taux du coupon.

-

N'importe lequel d'entre eux pourrait vous apporter 100% de bénéfices rapides,

et vous en avez trois Chris Johnson Bienvenue dans le rêve dun trader :la saison des bénéfices. Il ny a rien qui me fasse plus pomper le sang quà cette période de lannée. Cela nous donne un env

-

Qu'est-ce que l'usurpation d'identité ?

Lusurpation didentité est une pratique de trading algorithmique perturbatrice qui consiste à placer des offres dachat ou des offres de vente de contrats à terme. Contrat à terme Un contrat à terme est

-

Qu'est-ce que le taux de récupération ?

Taux de récupération, couramment utilisé dans la gestion du risque de crédit, désigne le montant recouvré en cas de défaut de paiement dun prêt. En dautres termes, le taux de recouvrement est le monta

-

Comment envoyer de l'argent des États-Unis vers la Corée

Vous pouvez envoyer de largent en Corée via votre banque ou une agence de transfert dargent Il peut sembler intimidant denvoyer de largent dans un pays aussi éloigné que la Corée, mais le processus e

investir

-

Élection générale de la NDA dirigée par le BJP, La bourse indienne vole haut sur la vague Modi

Élection générale de la NDA dirigée par le BJP, La bourse indienne vole haut sur la vague Modi Si la finale de Game of Thrones ne vous a pas excité, La politique indienne ferait sûrement laffaire - au moins, il a fait vibrer les marchés boursiers nationaux cette semaine et surtout aujourdhui. ...

-

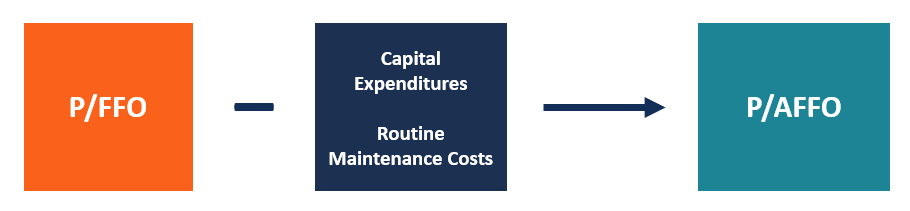

Qu'est-ce que P/FFO vs P/AFFO ?

Qu'est-ce que P/FFO vs P/AFFO ? P/FFO vs P/AFFO sont considérés comme des mesures plus sophistiquées pour mesurer la performance du FPI. Bien que le bénéfice par action (BPA) Bénéfice par action (BPA) Le bénéfice par action (BPA) es...

-

Budget 2019 :Les FNB CPSE bénéficient désormais d'avantages fiscaux Sec 80C.

Budget 2019 :Les FNB CPSE bénéficient désormais d'avantages fiscaux Sec 80C. Dans son discours inaugural sur le budget de lUnion pour lexercice 2019-2020, le ministre des Finances Mme Nirmala Sitharaman a annoncé que, le gouvernement indien (GOI) lancera son fonds négocié en b...

-

63% des Américains vivent de chèque de paie en chèque de paie dans les zones métropolitaines

63% des Américains vivent de chèque de paie en chèque de paie dans les zones métropolitaines Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...