Comment retirer des comptes IRA à 60 ans

Tous les retraits IRA doivent être déclarés sur vos impôts.

Tous les retraits IRA doivent être déclarés sur vos impôts. IRA signifie compte de retraite individuel. IRA à imposition différée, y compris les IRA traditionnels, SEP IRA et SIMPLE IRA, permettre d'effectuer des retraits admissibles à tout moment après l'âge de 59 ans 1/2. Cependant, Les Roth IRA exigent également que le compte soit ouvert pendant au moins cinq années d'imposition avant que des retraits admissibles puissent être effectués. Les retraits comportent un processus en deux parties :demander le retrait à votre institution financière et déclarer le retrait dans vos déclarations de revenus. Même si vous effectuez un retrait d'un Roth IRA et que vous ne devez aucun impôt, vous devez quand même déclarer la distribution.

Étape 1

Contactez votre institution financière ou vérifiez vos dossiers financiers pour déterminer l'âge de votre Roth IRA au cours des années d'imposition. Le compte doit avoir au moins cinq années d'imposition pour que le retrait soit un retrait admissible. Si le Roth IRA n'a pas au moins cinq années d'imposition, vous pourriez devoir des impôts sur le revenu et des pénalités si votre retrait comprend des revenus. Cette restriction ne s'applique pas aux IRA à imposition différée.

Étape 2

Demandez une distribution à votre institution financière en remplissant un formulaire de demande de distribution IRA. Ces formulaires sont légèrement différents pour chaque institution financière.

Étape 3

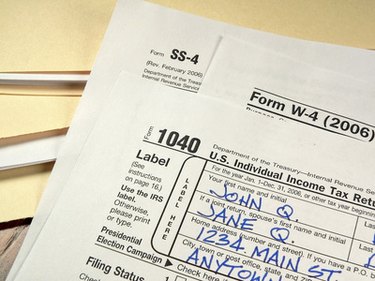

Déposez vos impôts sur le revenu en utilisant le formulaire 1040 ou 1040A et déclarez le montant de la distribution. Vous recevrez un formulaire 1099-R de votre institution financière qui indiquera combien de votre distribution, si seulement, est imposable.

Étape 4

Remplissez le formulaire 8606, partie III, si votre distribution provient d'un Roth IRA qui n'a pas été ouvert depuis au moins cinq années d'imposition. Ce formulaire déterminera si votre retrait contient des cotisations, gains ou les deux. Si votre retrait ne contient que des gains, le retrait est libre d'impôt et sans pénalité. Si le retrait contient des gains, vous devez remplir le formulaire 5329 pour calculer la pénalité de retrait anticipé que vous devrez.

Choses dont vous aurez besoin

-

Formulaire 1040 ou 1040A

-

Formulaire 5329

-

Formulaire 8606

-

Définition de la retraite :qu'est-ce qu'être à la retraite ?

Que signifie être à la retraite ? Cette question semble probablement idiote à certains dentre vous. Après tout, ny a-t-il pas une définition du dictionnaire de la retraite? Il y a :« Laction ou le f

-

3 façons d'augmenter vos revenus avant la fin de l'année

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Cash Back Vs Miles :quelle carte de crédit est la meilleure ?

Cash back vs miles cartes de crédit, alias les cartes de récompenses de voyage, peuvent tous sonner pareil, mais ils ne le sont pas. Si vous êtes à la recherche dune carte de crédit ou que vous en rec

-

FEU. Mouvement :ce qu'il faut savoir sur la tendance à l'épargne extrême

Seriez-vous prêt à épargner 75 % de votre revenu pour prendre votre retraite à 30 ans ? Cest le principe de la F.I.R.E. mouvement, qui signifie Indépendance Financière, Prenez votre retraite tôt.

investir

-

Classements des fonds communs de placement,

Classements des fonds communs de placement, 2019 Rocky89 La volatilité a fait des ravages sur la quasi-totalité des marchés boursiers mondiaux en 2018, un défi pour les fonds communs de placement. La plupart des grands marchés ont enregis...

-

Comment trouver des marques de fabricants de poterie

Comment trouver des marques de fabricants de poterie La poterie dart de studio est difficile à identifier. Les marques de poterie racontent une histoire du processus de fabrication, généralement avec le pays dorigine et un logo ou une signature identif...

-

Comment louer une première maison

Comment louer une première maison La location de votre première maison est une période passionnante pour les jeunes couples qui vivent dans un appartement depuis des années. Bien que ce ne soit pas la même chose que dacheter votre pro...

-

Comment gérer votre argent :19 conseils pour bien faire les choses

Comment gérer votre argent :19 conseils pour bien faire les choses Bien que largent ne puisse pas acheter le bonheur, cela peut apporter un sentiment de sécurité si vous gérez correctement votre argent. Sans une poignée sur la gestion de largent, vous pouvez toujours...