T-Bonds vs. Les obligations municipales

Les bons du Trésor et les obligations municipales sont des investissements à revenu qui paient des intérêts aux investisseurs pour le prêt d'argent à l'émetteur pour une période déterminée. Les investisseurs qui achètent des bons du Trésor représentent des prêts au gouvernement fédéral pour financer la dette nationale, tandis que les investissements obligataires municipaux peuvent être utilisés par les États, les villes et les districts scolaires pour financer des opérations ou pour des améliorations d'infrastructure. Les bons du Trésor et les obligations municipales diffèrent par leur mode d'imposition ainsi que par leurs niveaux de risque de crédit.

Trésors

Les bons du Trésor se présentent sous plusieurs formes :bons, obligations et billets. Ces instruments d'investissement sont soutenu par la pleine foi et le crédit du gouvernement américain . Les dettes émises avec des échéances d'un an ou moins sont appelées bons du Trésor . Les bons du Trésor sont achetés avec une petite remise et arrivent ensuite à échéance à leur pleine valeur nominale de 100 $. La différence entre les prix est l'intérêt gagné. Par exemple, un bon du Trésor de 52 semaines acheté à 99,25 $ arriverait à échéance à 100 $. Le gain de 75 cents représenterait un taux d'intérêt de 0,75 %.

notes de trésorerie ont des échéances de 10 ans ou moins mais de plus d'un an. obligations du Trésor ont des maturités supérieures à 10 ans. Les billets et obligations paient des intérêts tous les six mois. Tous les trésors sont exempts d'impôt aux niveaux national et local, mais ils sont imposables au niveau fédéral.

Acheter et vendre des bons du Trésor

Les bons du Trésor peuvent être achetés et vendus via une interaction directe avec le gouvernement, par l'intermédiaire de courtiers/négociants ou par l'intermédiaire de banques. Les investisseurs peuvent ouvrir un compte auprès de TreasuryDirect pour les achats directs de Treasuries, soit aux enchères, soit sur le marché secondaire. Trésorerie Direct ne facture pas de frais de transaction ou de maintenance . Les bons du Trésor achetés aux enchères ou négociés sur le marché secondaire par l'intermédiaire de banques et de courtiers/négociants peuvent se voir facturer des frais ou des commissions, selon l'établissement.

Les obligations municipales

Les obligations municipales, aussi connu sous le nom munis , sommes délivrés par les villes, États, comtés, les districts scolaires et les agences d'État financer des projets d'infrastructure, hôpitaux, écoles et fonds de roulement. Les intérêts sur les munis sont généralement payés tous les six mois et sont exonérés d'impôt par les États, gouvernements locaux et le gouvernement fédéral. Les deux principaux types de munis sont obligation générale et obligations à revenu . Les obligations générales sont adossées à des impôts étatiques ou locaux, tandis que les obligations de revenus sont payées avec les revenus générés par le projet. Par exemple, une obligation fiscale émise pour financer l'amélioration des routes à péage serait payée par une partie des péages perçus. Les obligations Muni peuvent être achetées chez les courtiers/négociants et les banques.

Mesurer le risque de crédit

Contrairement aux bons du Trésor, les obligations municipales sont soumises à des risques de crédit liés à la santé financière de l'émetteur. Les risques de crédit sont évalués par des agences dont Standard and Poor's, Moody's et Fitch, qui attribuent des notes en fonction du risque de défaut. Pour atténuer le risque de crédit, les émetteurs peuvent choisir d'assurer les émissions d'obligations municipales. Les obligations adossées à une assurance sont notées AAA par toutes les agences, qui indiquent le plus haut niveau de sécurité en termes de rendement du capital et des intérêts pour les investisseurs. Les obligations municipales non assurées peuvent être notées dans deux catégories principales : qualité d'investissement et haut rendement . Chaque agence a son propre format pour noter le risque relatif des obligations dans chaque catégorie. En général, à mesure que le risque de crédit augmente, il en sera de même pour le taux d'intérêt de l'obligation.

-

Comment arrêter un débit ACH

Contactez à la fois votre créancier et votre banque pour arrêter un débit ACH. ACH signifie Automated Clearing House. Les transactions ACH sont publiées électroniquement entre les institutions financ

-

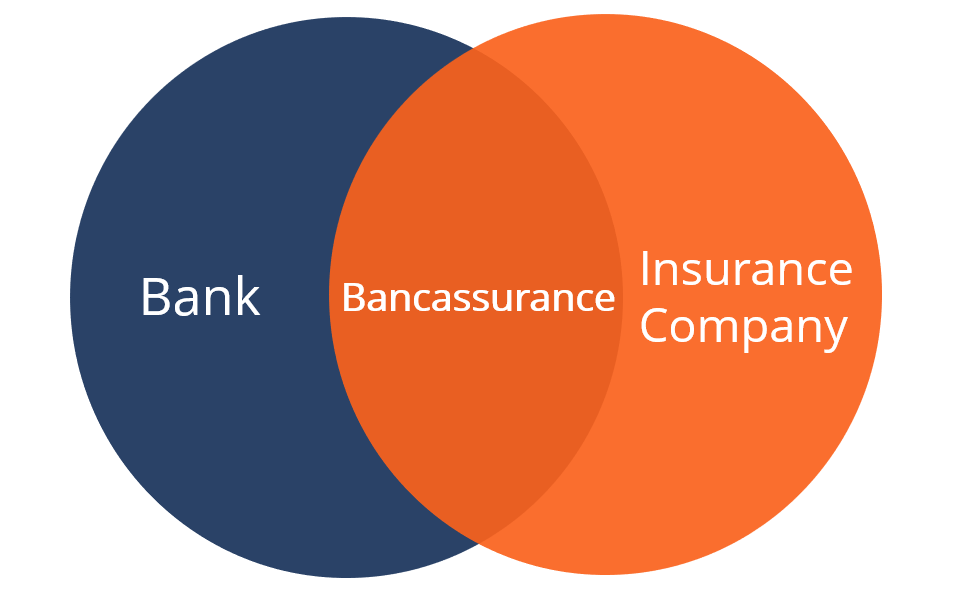

Qu'est-ce que la bancassurance ?

La bancassurance désigne un accord entre une banque et une compagnie dassurance. En bancassurance, la compagnie dassurance peut utiliser les canaux de distribution de la banque pour vendre des produit

-

Comment la loi SECURE impacte votre épargne-retraite

Épargner pour la retraite et sassurer que ces fonds durent toute votre vie est maintenant un peu plus facile, grâce à un nouveau projet de loi adopté par le Congrès. La loi sur la mise en place de c

-

Est-ce une bulle boursière en ce moment ?

Si vous regardez Zoom Video Communications Inc. (NASDAQ :ZM) et Shopify Inc. (NYSE :SHOP), vous pourriez penser que nous sommes dans une bulle. Ces stocks à domicile font ressembler à 1999 à nouveau.

investir

-

Crypto-monnaie et industrie du CBD :ce que vous devez savoir

Crypto-monnaie et industrie du CBD :ce que vous devez savoir CBD est une entreprise impliquante, ce qui vous oblige à être bien informé sur tout ce qui tourne autour delle. Cest pourquoi vous devez vérifier vos sources et vous assurer que chacune dentre elles e...

-

Comment acheter des terres appartenant au gouvernement

Comment acheter des terres appartenant au gouvernement Le gouvernement fédéral et votre état, le comté ou les gouvernements locaux possèdent des millions dacres de terres. Lorsque la terre nest plus nécessaire ou remplit sa fonction, le gouvernement en di...

-

Qu'est-ce qu'un robo-conseiller ?

Les robots-conseillers sont devenus extrêmement populaires au cours de la dernière décennie, et à juste titre. Ils automatisent le processus dinvestissement pour vous, en facilitant linvestissement da...

-

Expérience client expliquée :stratégie,

Expérience client expliquée :stratégie, Conseils et mesures Adopter une approche centrée sur le consommateur est primordiale pour le succès de votre entreprise. Cela conduit à des clients plus heureux, qui, à son tour, devenir plus fidèle...