Pouvez-vous emprunter contre votre rente?

Dans la plupart des cas, vous faites face à des pénalités et à des impôts si vous utilisez une rente comme garantie.

Dans la plupart des cas, vous faites face à des pénalités et à des impôts si vous utilisez une rente comme garantie. Une rente est un produit de retraite avec une croissance à imposition différée. Les rentes sont soit différées soit immédiates. Lorsque vous bénéficiez d'une rente immédiate, vous commencez à recevoir des paiements mais n'avez plus accès au capital. Une rente différée est une rente que vous laissez croître jusqu'à ce que vous en ayez besoin plus tard. Si vous classez les rentes par placements, il existe trois principaux types de rentes. Ceux-ci sont fixes, variable et indexé, mais les règles de la rente sont les mêmes.

Règles de rente

Parce que le but d'une rente est la retraite, il y a une pénalité si vous retirez des fonds d'une rente différée avant d'avoir 59 ans 1/2. La pénalité est de 10 pour cent de la croissance. Vous devez également payer l'impôt sur la croissance. Avec des rentes, le LIFO -- dernier entré, premier sorti -- la règle régit les retraits. Cela signifie que le premier argent que vous retirez est tout gain ou intérêt que vous avez réalisé sur votre argent. Si vous avez moins de 59 1/2, une rente immédiate, celui qui produit des paiements sensiblement égaux en fonction de votre espérance de vie, ne sont pas assujettis à la pénalité de 10 pour cent. Pendant que vous payez des impôts, chaque paiement se compose d'une certaine croissance imposable et d'un certain capital.

Pénalités de l'entreprise

La plupart des rentes ont des périodes de rachat. Une période de rachat est la durée pendant laquelle vous devez conserver l'argent dans la rente ou payer une pénalité pour le retrait des fonds. Les pénalités diminuent normalement plus vous attendez pour retirer des fonds. La société les base sur un pourcentage du solde de la rente.

Réception constructive

Lorsque vous utilisez les fonds dans une rente, l'IRS le considère comme un reçu implicite et soumis à l'impôt et à la pénalité. Vous n'avez pas à retirer l'argent pour utiliser les fonds, emprunter contre eux compte aussi. L'article 72(e)(4)(A) du code des impôts note que tout type de nantissement ou de cession déclenche un événement imposable. Une exception récente s'est produite lorsqu'un contribuable a acheté une rente à utiliser comme garantie hypothécaire. Puisque le contrat n'avait aucun gain, il n'y avait ni pénalité ni imposition.

Institutions financières

Les banques et autres établissements de crédit n'autorisent normalement pas un prêt qui utilise une rente comme garantie en raison des lois fiscales. Cependant, ils pourraient faire un prêt personnel basé sur des versements de rente à partir d'une rente immédiate. Dans ce cas, vous recevez déjà des paiements. L'établissement prêteur n'utilise pas la rente comme garantie, mais simplement une assurance de paiement, comme toute source de revenu garanti.

-

Qu'est-ce que le surplus d'apport?

Le surplus dapport est un compte dans les capitaux propresCapitaux propresLes capitaux propres (également connus sous le nom de capitaux propres) sont un compte du bilan dune entreprise qui se compose

-

L'assurance vie permanente est-elle une bonne idée pour vous?

Une police dassurance vie permanente offre une couverture vie entière, mais ce nest peut-être pas aussi avantageux quune police dassurance-vie temporaire. Évaluez les avantages et les inconvénients du

-

Les sorties en salles arriveront directement sur HBO en 2021

COVID-19 na pas été gentil avec lindustrie du divertissement. On ne peut pas aller aux concerts, théâtre en direct, événements spéciaux, ou les films - mais parce que nous sommes tous en quarantaine à

-

Bitcoin IRA Review [2021] :pouvez-vous financer votre retraite avec Crypto ?

Avec les crypto-monnaies qui gagnent en popularité - en particulier Bitcoin - vous pourriez vous demander sil existe un moyen de les utiliser dans votre planification de retraite à long terme. La ré

investir

- Comment acheter des actions De Beers

- Comment acheter des actions de Nintendo

- Comment évaluer les sociétés immobilières

- Comment trouver une valeur critique en 10 secondes (test bilatéral)

- Comment trouver des marques de fabricants de poterie

- Comment les taux de change affectent-ils le marché boursier?

-

3 fois la faillite est la bonne décision

3 fois la faillite est la bonne décision Le dépôt de la faillite du chapitre 13 ou du chapitre 7 vous coûtera, réduire votre pointage de crédit de 100 points ou plus. Cela rendra admissible à de nouvelles cartes de crédit, un prêt hypothécai...

-

Avantages et inconvénients d'Amazon Prime

Avantages et inconvénients d'Amazon Prime Avec environ 200 million membres à partir davril 2021, le service Amazon Prime a de plus en plus gagné en popularité à mesure que de plus en plus de personnes se tournent vers les achats en ligne e...

-

Qu'est-ce qu'une séance de trading ?

Qu'est-ce qu'une séance de trading ? Une session de trading fait référence aux heures de trading actives dun actif ou dun lieu donné. Dhabitude, différents marchés suivent différentes heures de négociation, et un seul jour de bourse dun ...

-

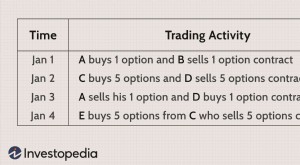

Intérêt ouvert

Intérêt ouvert Quest-ce que lintérêt ouvert ? Lintérêt ouvert est le nombre total de contrats dérivés en cours, tels que des options ou des contrats à terme qui nont pas été réglés pour un actif. Lintérêt ouvert t...