Règles GAAP sur le format du bilan

Un homme tient une feuille de calcul sur une tablette.

Un homme tient une feuille de calcul sur une tablette. Le bilan est un état financier qui résume la situation financière d'une entreprise à une date donnée, généralement la fin d'un trimestre ou d'une année fiscale. Contrairement au compte de résultat ou au tableau des flux de trésorerie, le bilan donne un aperçu des opérations, alors que les autres états financiers font état de résultats financiers obtenus au cours d'une période entière, comme un trimestre ou une année fiscale. Le bilan est formaté pour afficher les actifs de la société contrebalancés par ses passifs et ses capitaux propres. Le total de l'actif est toujours égal au total du passif plus les capitaux propres.

Conseil des normes de comptabilité financière

Le FASB exerce une influence sur les normes comptables nationales via ses principes comptables généralement reconnus. Le FASB est un groupe commercial indépendant et privé à but non lucratif mandaté par le secteur et les organismes de réglementation pour superviser et fournir des conseils pour la préparation des états financiers dans le secteur privé. Les organismes de réglementation tels que la Securities and Exchange Commission et le Public Company Accounting Oversight Board, ainsi que des groupes commerciaux tels que l'American Institute of Certified Public Accountants, influencent également l'émission de normes. Ces entités travaillent ensemble, avec la contribution d'une industrie spécifique, d'émettre des normes. Le bilan reflète les données qui découlent du compte de résultat et reflète le résumé condensé d'un nombre potentiellement énorme d'écritures de journal.

Domaines couverts par les PCGR

Les normes GAAP ont un impact énorme sur le format du bilan. Des méthodologies comptables complexes sont exigées et couvrent les moindres détails. Par exemple, selon les règles GAAP, le titre du bilan doit être soit "bilan, " "état de la situation financière, " ou "état de la situation financière". Les PCGR fournissent également des indications concernant l'affichage, divulgation, différences de comptabilisation et de mesure. Les normes GAAP visent à promouvoir l'uniformité afin que le bilan d'une entreprise soit présenté de manière cohérente. Des directives concernant la divulgation sont fournies. Par exemple, Les PCGR exigent que la devise dans laquelle les états financiers sont préparés soit affichée bien en vue. Cela vaut autant pour les petites entreprises que pour les grandes.

Exigences de formatage de base

Les normes GAAP maintiennent une exigence générale de cohérence, présentation comparable, en utilisant une mise en forme et une terminologie cohérentes pour toutes les périodes et entre les états financiers. Le niveau de déclaration doit être divulgué dans le bilan afin que le lecteur sache si le bilan est consolidé ou s'il s'agit d'un bilan de la société mère. Les articles matériels doivent être indiqués comme tels et être affichés plus en évidence en ce qui concerne la forme et l'ordre que les articles non matériels. Un élément est significatif si son inexactitude entraînerait un risque d'audit substantiel, ou s'il représente une concentration élevée par rapport à d'autres éléments du même état financier. Par exemple, si un seul actif est égal à 20 pour cent du total des actifs, c'est probablement matériel. Les chiffres négatifs doivent être clairement visualisés. L'écrasante majorité des entreprises américaines utilisent le format de base où les actifs sont répertoriés afin de transmettre visuellement la séparation des passifs et des capitaux propres. Cela renforce l'idée d'équilibre.

Ordre de présentation

A l'actif du bilan, Les PCGR exigent que les actifs courants soient déclarés séparément des actifs à long terme, y compris les immobilisations. Les passifs courants doivent tous être déclarés séparément des passifs à long terme. Les actifs et passifs courants sont ceux qui devraient être réalisés/liquidés dans un délai d'un an, ou un cycle économique régulier. Tous les actifs sont présentés par ordre décroissant au sein de chaque catégorie, tandis que les passifs sont présentés par ordre croissant, en fonction de la maturité. Dans la section capitaux propres, les éléments de capitaux propres sont présentés par ordre décroissant en fonction des créances prioritaires en cas de liquidation. Par exemple, les actions privilégiées sont listées ci-dessus -- avant -- les actions ordinaires, car les actionnaires privilégiés se situent au-dessus des actionnaires ordinaires dans la hiérarchie de liquidation.

-

3 choses que vous devriez considérer avant de vendre votre maison pour de l'argent

En août 2017, un investisseur nous a appelés et nous a proposé dacheter notre condo au comptant. Nous ne lavions pas mis en vente. Le condo était en très bon état, le loyer que nous avons facturé couv

-

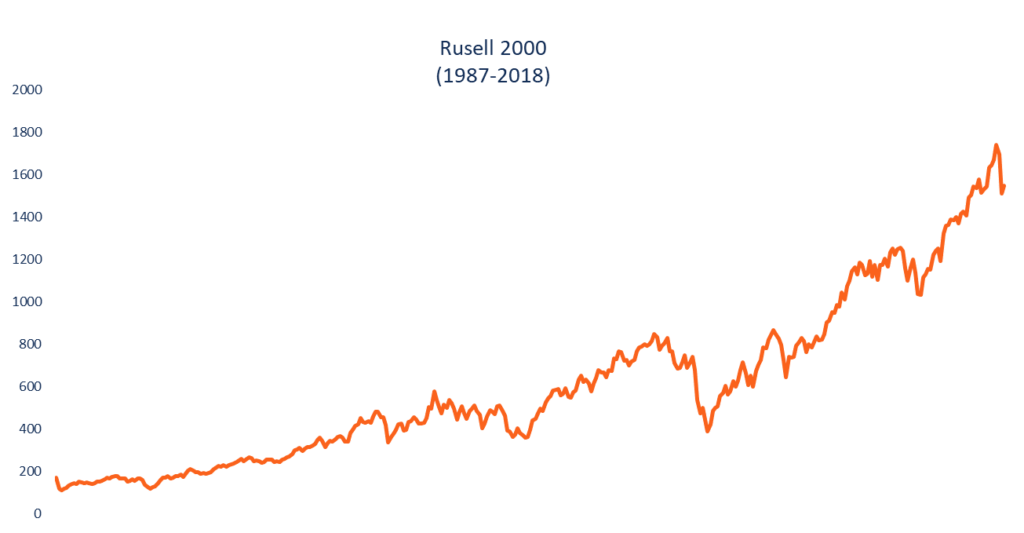

Qu'est-ce que le Russell 2000 ?

Le Russell 2000 est un indice boursier qui suit la performance de 2, 000 actions américaines à petite capitalisation Actions à petite capitalisation Une action à petite capitalisation est une action d

-

Les pertes assurées en cas de catastrophe naturelle ont atteint un sommet en 10 ans au premier semestre 2021 :courtier d'assurance

California Winery a du mal à trouver une assurance en période de sécheresse Les vignobles californiens craignent la saison des incendies de forêt alors que les propriétaires ont du mal à trouver une

-

Réduire les coûts pour la nouvelle année ? Voici 5 types d'applications payantes à supprimer en premier.

Si votre objectif est dêtre en forme financièrement au cours de la nouvelle année, tu nes pas seul. Mais comme vous pensez aux coûts à réduire, Noubliez pas de garder à lesprit les petits achats comme

investir

-

Inconvénients de la retraite

Inconvénients de la retraite La retraite est un rêve pour beaucoup de gens, mais ces années de retraite ne se déroulent pas toujours comme vous lespériez. La retraite peut avoir ses propres inconvénients, et les travailleurs qui ...

-

Comment j'économise - Prioriser mes dépenses et suivre mes progrès

Comment j'économise - Prioriser mes dépenses et suivre mes progrès Il y a une citation célèbre attribuée à Peter Williams qui déclare, « Vous pouvez avoir tout ce que vous voulez. Vous ne pouvez tout simplement pas avoir tout ce que vous voulez. Il y a beauco...

-

Pourquoi les sacs Birkin sont-ils si chers

Pourquoi les sacs Birkin sont-ils si chers Si vous êtes une fashionista, vous nêtes pas étranger aux sacs Hermès Birkin. Ces sacs sont connus pour leur excellent savoir-faire artisanal et leur exclusivité. En réalité, le Hermès Birkin est le s...

-

Options pour un locateur lorsqu'un bien personnel du locataire a été laissé dans le logement locatif

Options pour un locateur lorsqu'un bien personnel du locataire a été laissé dans le logement locatif Un propriétaire est confronté à une situation délicate lorsque son locataire laisse des biens dans lappartement. Les lois de lÉtat dictent ce quun propriétaire peut et ne peut pas faire avec la propri...