Pourquoi utiliser l'allocation plutôt que la comptabilité par méthode directe ?

La méthode de la provision et la méthode directe sont des stratégies comptables pour l'enregistrement des créances irrécouvrables. Alors que la méthode de la provision comptabilise une créance irrécouvrable par estimation au moment des ventes à crédit, la méthode directe rapporte les créances irrécouvrables lorsqu'une entreprise décide que certains comptes débiteurs sont devenus irrécouvrables. Sur la base des principes comptables généralement reconnus, la méthode de l'abattement est préférée à la méthode directe, car il fait mieux correspondre les dépenses avec les ventes de la même période et indique correctement la valeur des comptes débiteurs.

Méthode d'allocation

Le terme provision dans la « méthode de la provision » fait référence au montant estimé des comptes débiteurs sur le total des ventes à crédit qu'une entreprise estime ne pas être recouvré et devrait donc être enregistré comme une dépense pour créances irrécouvrables au moment de l'estimation de la perte. Les entreprises font l'estimation de la provision pour créances irrécouvrables suite à des ventes à crédit, sur la base de l'expérience passée, les conditions actuelles du marché et une analyse des comptes débiteurs impayés. La provision est un compte négatif par rapport aux comptes débiteurs et sert donc de réduction du montant total des comptes débiteurs.

Méthode directe

La méthode directe fait spécifiquement référence à la radiation directe du total des comptes débiteurs lorsque certains comptes ont été jugés irrécouvrables. Le montant d'une radiation pour les créances irrécouvrables est donc une créance irrécouvrable pour une entreprise. En méthode directe, lors des ventes à crédit, une entreprise suppose que tous les comptes débiteurs sont en règle et déclare les comptes débiteurs à leur valeur de vente totale. Cependant, lors d'une radiation future, la perte de créances clients, ou l'engagement d'une créance irrécouvrable, n'est pas le résultat des ventes au cours de la période ultérieure au cours de laquelle la radiation a lieu, mais plutôt des ventes à crédit actuelles.

Dépense de contrepartie

L'utilisation de la méthode de la provision est destinée à faire correspondre une créance irrécouvrable avec des ventes à crédit de la même période, à partir de laquelle une perte de créances survient à l'avenir. Sans déclarer une créance irrécouvrable au cours de la période au cours de laquelle les ventes à crédit connexes sont effectuées, les entreprises sous-estiment les coûts qui sont utilisés pour générer les revenus liés aux ventes à crédit lorsqu'elles ne parviennent pas à percevoir une partie des ventes à crédit en espèces dans une période future. En attendant, les entreprises surévaluent les créances irrécouvrables pour la période future au cours de laquelle la perte de comptes débiteurs se produit réellement.

Valeur comptable

La méthode de la provision est également utilisée pour obtenir une valeur comptable appropriée pour les comptes débiteurs. L'enregistrement d'une provision pour les créances irrécouvrables attendues a pour résultat que les créances impayées sont comptabilisées à leur valeur de réalisation estimée, qui est le montant d'argent qu'une entreprise est susceptible de percevoir des comptes débiteurs. La méthode de la provision est considérée comme une méthode GAAP standard, tandis que la méthode directe n'est appropriée que lorsque le montant irrécouvrable est sans importance. Les PCGR exigent que les actifs, y compris les comptes débiteurs, être réévalué et diminué du montant des pertes probables pouvant être raisonnablement estimées, lorsque les entreprises estiment qu'un actif a perdu de la valeur.

-

Pourquoi vous avez besoin d'objectifs à moyen terme et comment les planifier

Les objectifs à moyen terme se situent dans la zone grise entre les objectifs à court terme et à long terme. Bien que vous ayez probablement une bonne idée de la façon de fixer des objectifs à court e

-

Emprunter pour un mariage ? 3 coûts que vous ne pouvez pas vous permettre de négliger

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

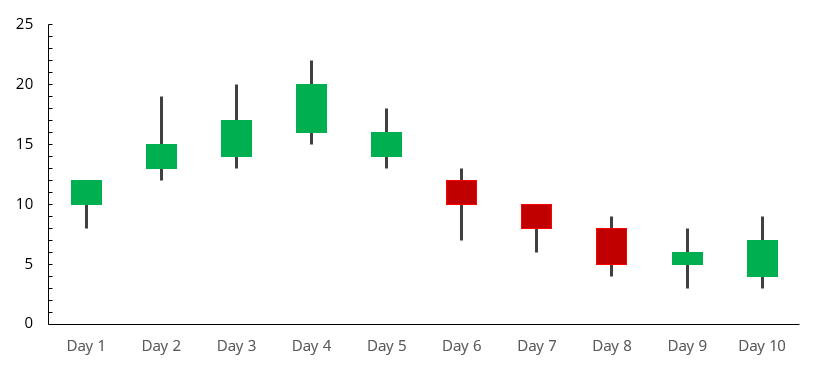

Qu'est-ce que l'indicateur Qstick ?

Lindicateur Qstick, développé par Tushar Chande, est un indicateur de dynamique technique utilisé pour identifier la tendance dune action en examinant la moyenne mobile de la différence entre le cours

-

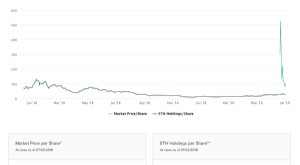

L'Ethereum Trust (ETHE) expliqué

LEthereum Investment Trust (ETHE) est un produit dinvestissement de Grayscale qui offre aux investisseurs et aux commerçants une exposition à Ethereum (ETH). LETH est le seul moyen de sexposer à la

investir

- Qu'est-ce que les revenus non gagnés et où sont-ils déclarés dans les états financiers ?

- Part des bénéfices vs. Partage équitable

- Histoire de la Bourse des Philippines

- Pénalités fiscales pour encaissement d'actions

- Quel est le ratio de liquidité moyen de l'industrie pour une épicerie ?

- Comment acheter de l'or directement auprès des mineurs

-

Comment envoyer de l'argent en ligne avec une carte de débit

Comment envoyer de l'argent en ligne avec une carte de débit Apprenez à utiliser une carte de débit pour envoyer de largent en ligne Lorsquune personne a besoin denvoyer de largent en ligne, il est souvent pratique dutiliser une carte de débit. En utilisant vo...

-

Que sont les conventions comptables ?

Que sont les conventions comptables ? Les politiques comptables sont des règles et des lignes directrices qui sont sélectionnées par une entreprise pour être utilisées dans la préparation et la présentation de ses états financiers. Les po...

-

Qu'est-ce qu'un compte de résultat ? Comment structurer le compte de résultat de votre entreprise.

Qu'est-ce qu'un compte de résultat ? Comment structurer le compte de résultat de votre entreprise. Les états financiers sont des outils permettant de communiquer des informations financières sur une entreprise à des personnes extérieures à lentreprise. Les trois principaux états financiers dune ent...

-

Qu'est-ce qu'un bénéficiaire ?

Chaque fois que vous ouvrez un compte financier, on vous demande presque toujours de nommer un bénéficiaire. Simplement déclaré, un bénéficiaire du compte est une personne qui a droit aux avantages du...