Comment calculer l'assurance pour les bâtiments

Un bâtiment est l'un des plus gros investissements que vous puissiez faire, que ce soit une maison, un immeuble à appartements, un immeuble de bureaux ou un gratte-ciel. Pour protéger cet investissement contre les pertes, vous avez besoin d'une couverture d'assurance. S'il est vrai que les agents d'assurance ont des outils pour les aider à déterminer les coûts de reconstruction, il est en fin de compte de votre responsabilité de garantir que vous souscrivez suffisamment d'assurance pour remplacer votre bâtiment s'il est détruit. Vous pouvez calculer avec précision l'assurance dont vous avez besoin pour votre bâtiment en quelques étapes.

Étape 1

Déterminez le coût de remplacement de votre immeuble en multipliant le coût moyen de reconstruction par pied carré par la superficie totale combinée de tous les étages de votre immeuble. Le coût de reconstruction par pied carré varie selon l'emplacement et le type de bâtiment, le moyen le plus simple de le déterminer est donc d'embaucher un arpenteur-géomètre ou un évaluateur des coûts de reconstruction. Vous êtes intéressé par le coût de remplacement, pas la valeur marchande.

Étape 2

Déterminer la valeur des articles assurables dans le bâtiment. Pour votre maison, ce sera vos effets personnels. Pour un resto, il comprendra l'équipement et l'inventaire. Pour les immeubles de bureaux, calculer le mobilier et les améliorations locatives, le cas échéant.

Étape 3

Fournissez ces informations à votre agent ou courtier d'assurance, ainsi que toute autre information qu'il demande. Il établira un devis d'assurance pour votre immeuble.

Conseil

Si vous connaissez déjà le coût moyen de reconstruction par pied carré pour votre type de bâtiment dans votre région, d'une rénovation récente, ami dans le métier de la construction ou autre source, vous pouvez calculer vous-même le coût de remplacement sans engager un géomètre. Suivez la formule décrite à l'étape 1.

Avertissement

Une sous-assurance de votre bâtiment peut avoir de graves conséquences financières. Ne devinez pas le coût de reconstruction dans votre région et n'achetez pas intentionnellement moins d'assurance que ce dont vous avez besoin.

-

5 conseils pour faire face à une augmentation du coût de la vie

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

11 façons dont le gouvernement vous paie pour vivre vert

Vous vous souciez de la planète ? Vous vous souciez déconomiser de largent? Ces idées ne sexcluent pas mutuellement. Si vous êtes soucieux de lenvironnement, cela vaut la peine de savoir que vous po

-

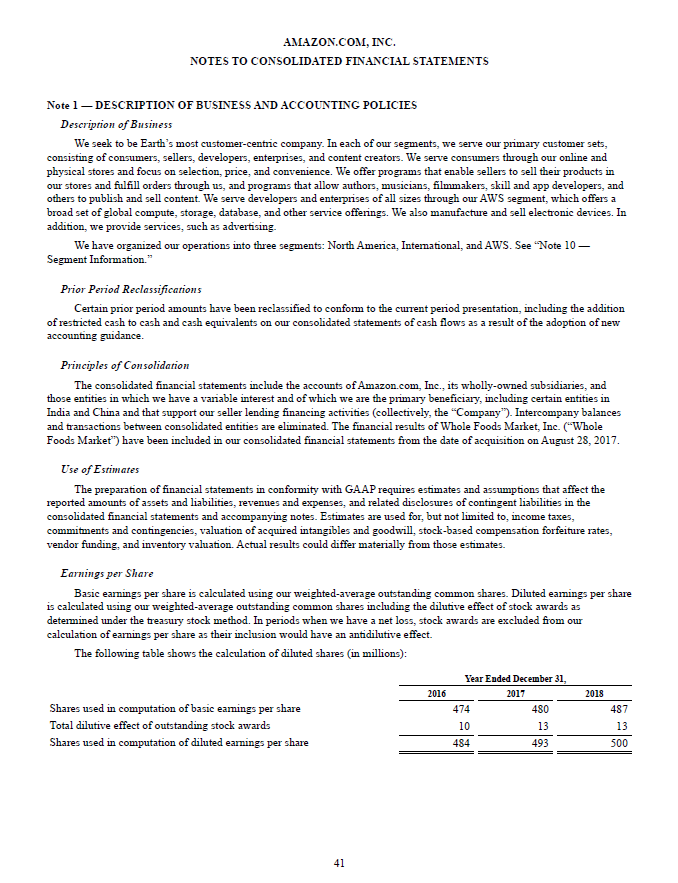

Que sont les notes sur les états financiers ?

Les notes détats financiers sont les notes supplémentaires qui sont incluses avec les états financiers publiés dune entreprise. Les notes sont utilisées pour expliquer les hypothèses utilisées pour pr

-

Analyse des actions d'Alibaba BABA - La plus grande entreprise de Chine

Analyse des actions dAlibaba BABA : Le commerce en ligne et le commerce électronique ont de plus en plus dominé le commerce mondial ces dernières années. Le commerce de détail sur Internet augmente

Assurance

- Est-il légal d'assurer quelque chose que vous ne possédez pas ?

- Combien de temps dois-je conserver un EOB d'assurance ?

- Comment récupérer la valeur d'amortissement d'une réclamation d'assurance

- Quels papiers sont nécessaires pour s'inscrire à Medicare ?

- Comment devenir pilote de F22

- Les primes d'assurance-maladie sont-elles déductibles des impôts ?

-

Qu'est-ce que l'Equity Premium Puzzle (EPP) ?

Qu'est-ce que l'Equity Premium Puzzle (EPP) ? LEquity Premium Puzzle (EPP) fait référence au fait que les actions ont surperformé les obligations du Trésor par une marge extraordinairement élevée au cours du siècle dernier - une marge si élevée q...

-

Guide complet des prêts immobiliers et automobiles pour les personnes handicapées

Guide complet des prêts immobiliers et automobiles pour les personnes handicapées Table des matières Définition gouvernementale dun handicap Financement de laccession à la propriété pour les personnes handicapées Comment faire une demande de prêt hypothécaire Conseils pou...

-

Qu'est-ce que le revenu brut ajusté (AGI) ?

Qu'est-ce que le revenu brut ajusté (AGI) ? Le revenu brut ajusté (AGI) fait référence au revenu brut total dun individu moins les déductions spécifiques. LAGI est le point de départ pour calculer limpôt dû par un contribuable individuel aux Ét...

-

13 façons cachées d'économiser sur l'épicerie

13 façons cachées d'économiser sur l'épicerie par Julie Jaggernath Saviez-vous que lépicerie, en moyenne, coûtent aux ménages canadiens 250 $ à 300 $ par personne et par mois ? Pour une famille de 4 personnes, cela revient à un énorme 1 $, 000...