Qu'est-ce qu'un intermédiaire d'assurance ?

Dans la plupart des types d'entreprises, le vendeur se préoccupe principalement de savoir si l'acheteur paiera le prix du produit qu'il propose. L'assurance diffère de ce modèle car le vendeur, l'assureur, est également concerné par certaines caractéristiques de risque de l'acheteur qu'il assurera. Ces caractéristiques déterminent en fait le prix de la police. La définition d'intermédiaire d'assurance fait référence aux personnes qui aident à mettre en relation les assureurs et les clients afin de fournir une couverture précise à un coût équitable.

Définition d'intermédiaire d'assurance

Les étiquettes les plus courantes que vous verrez associées à la signification d'intermédiaire d'assurance sont agent et courtier. Techniquement, les courtiers travaillent pour leurs clients tandis que les agents travaillent pour les assureurs. Cependant, les agents et les courtiers effectuent bon nombre des mêmes types de travaux.

Les deux collectent des informations sur leurs clients et font correspondre les besoins des clients avec les produits proposés par une ou plusieurs compagnies d'assurance. Les deux conservent certains dossiers juridiques et financiers pour les assureurs, et tous deux conseillent les clients sur les avantages et les inconvénients de certains régimes d'assurance. En raison de ce chevauchement important entre les agents et les courtiers, ils sont tous deux souvent appelés producteurs.

Importance de la prévention de la sélection indésirable

Les assureurs s'appuient sur des intermédiaires pour recueillir des informations complètes et précises sur les clients potentiels. En effet, le prix des produits d'assurance dépend des risques que chaque personne ou entreprise assurée représente pour l'assureur. Si les agents ou les courtiers ne déclarent pas correctement ces informations à l'assureur, il peut facturer au client des primes inappropriées.

Si l'assureur facture trop peu, il ne collecte pas suffisamment de primes pour couvrir les pertes potentielles. Si les primes sont trop élevées, le client finit par subventionner la perte de quelqu'un d'autre et gaspiller de l'argent. Si cela arrive trop souvent, un assureur perd sa capacité à protéger avec précision ses clients contre les pertes. Il s'agit d'un processus appelé sélection adverse.

Rôle des intermédiaires

Le rôle principal des intermédiaires est de prévenir la sélection adverse. En veillant à ce que chaque client paie des primes appropriées, l'intermédiaire protège la capacité de l'assureur à couvrir les pertes tout en protégeant les clients contre les trop-payés. Les courtiers et agents indépendants travaillent souvent avec plusieurs assureurs, afin qu'ils puissent rechercher sur le marché le meilleur assureur pour répondre aux besoins de leurs clients.

Par ici, ils garantissent non seulement une prime appropriée pour une police, mais ils trouvent aussi des polices qui offrent la couverture nécessaire, plutôt que d'imposer un seul type de police à tout le monde, quels que soient leurs risques.

Rémunération des intermédiaires d'assurance

Les producteurs sont le plus souvent rémunérés pour leurs efforts par une commission de l'assureur pour chaque police qu'ils vendent, le plus souvent calculé en pourcentage de la prime de la police. Parfois, ils reçoivent également des commissions conditionnelles, en fonction des performances commerciales, les ratios de sinistralité de leurs clients ou d'autres critères fixés par l'assureur. En outre, les producteurs peuvent facturer des frais à leurs clients directement pour le placement de polices.

Certains clients peuvent ne pas aimer ce système, mais les intermédiaires rendent un service précieux en protégeant contre la sélection adverse, ce qui pourrait finir par coûter bien plus cher aux clients que le simple montant de la commission. Plus loin, les clients économisent le temps qu'ils auraient autrement à passer en revue eux-mêmes diverses polices d'assurance et peuvent utiliser l'expertise de l'intermédiaire pour trouver le bon plan qui correspond à leurs besoins.

-

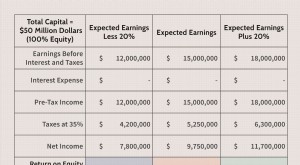

Utilisation optimale du levier financier dans une structure de capital d'entreprise

Une entreprise a besoin de capital financier pour exercer son activité. Pour la plupart des entreprises, le capital financier est levé par lémission de titres de créance et par la vente dactions ordin

-

C'est pourquoi je suis fauché ! 7 blocs d'argent à réparer maintenant

Les blocs dargent sont réels. Et à un moment ou à un autre, la plupart dentre nous en ont fait lexpérience. Vous pourriez en fait lire cet article et, à la suite de lapprentissage de ces blocs, passez

-

Warren Buffett dit qu'acheter des crypto-monnaies n'est qu'un jeu

Les marchés digéraient les commentaires bruts offerts par la légende de linvestissement Warren Buffett pendant le weekend, qui navait pas de mots gentils pour les crypto-monnaies. Le célèbre Oracl

-

Chubb offre 23 milliards de dollars pour le Hartford

Chubb offre 23 milliards de dollars pour acheter son rival plus petit, The Hartford, dans le cadre dun accord quils qualifient de financièrement convaincant pour les deux groupes dactionnaires. « Ce

Assurance

- Comment enregistrer un remboursement d'assurance dans la comptabilité

- Six types de réclamations d'assurance

- Comment obtenir une copie de votre lettre de détermination du chômage

- La définition d'un devis d'assurance

- Comment calculer une demande de prestations d'invalidité partielle permanente

- Puis-je quand même aller chez mon médecin sans avoir d'assurance ?

-

Meilleure façon d'échanger des points de voyage :pourquoi la thésaurisation des points est un mauvais investissement

Meilleure façon d'échanger des points de voyage :pourquoi la thésaurisation des points est un mauvais investissement Pour la plupart des gens, la poursuite des récompenses par carte de crédit est un jeu du chat et de la souris. Vous gardez un œil vigilant sur votre pointage de crédit, rechercher les meilleures offre...

-

12 façons intelligentes de transformer 500 $ en un avenir meilleur

12 façons intelligentes de transformer 500 $ en un avenir meilleur Vous avez un peu dargent supplémentaire que vous ne savez pas comment dépenser ? Peut-être avez-vous modifié votre budget de sorte que vous ayez maintenant économisé 500 $. Ou peut-être venez-vous de ...

-

Comment obtenir un prêt d'impôt sur le revenu

Comment obtenir un prêt d'impôt sur le revenu Les services fiscaux accordent souvent des prêts avant impôt, ou rembourser des prêts danticipation. Ils offrent aux consommateurs la possibilité dobtenir une partie de leurs remboursements dimpôt féd...

-

Comment faire une demande d'aide au loyer

Comment faire une demande d'aide au loyer Le loyer peut être coûteux et difficile à gérer pour certains dans léconomie daujourdhui. Laide au loyer est une aide pour payer le loyer mensuel à ceux qui traversent une période financière difficil...