Mythe de l'argent :acheter une maison vaut mieux que la louer

Vers 708, 000 maisons vendues aux États-Unis en juillet 2021, en hausse d'environ 1 % par rapport à juin, selon le Bureau du recensement des États-Unis. Et cela fait suite à une pandémie dévastatrice et à ses effets sur l'économie. Un certain nombre d'Américains achetaient néanmoins des maisons, mais était-ce une bonne idée ? Le choix entre acheter ou louer un logement peut être très personnel, en fonction de vos objectifs et de votre situation.

À quoi ressemble le marché ?

Le prix de vente médian des maisons était de 390 $, 500 en juillet 2021. La moitié de toutes les maisons vendues pour plus que cela, et la moitié vendu moins cher. C'est beaucoup d'argent. Il est possible que vous n'ayez pas le choix entre acheter et louer dans ce genre de climat économique parce que vous ne pouvez tout simplement pas vous permettre d'acheter ce que vous voulez à l'endroit que vous désirez. Voulez-vous vraiment vous contenter de moins ? Beaucoup peut dépendre du fait qu'il s'agisse d'un marché d'acheteurs ou d'un marché de vendeurs.

De nombreux experts estiment que la location est le meilleur choix financier, même dans une économie favorable aux acheteurs. Vous devrez probablement débourser une somme importante d'argent si vous achetez, entre l'acompte et les frais de clôture. Les frais de clôture seuls peuvent courir à partir de 2 à 5 pour cent de votre prix d'achat. Vous serez donc sans aucun doute plus solvable dans un avenir prévisible si vous optez plutôt pour la location.

Considérez également : Comment acheter une maison à un membre de la famille

Paiements hypothécaires par rapport à l'investissement

Une question fréquemment débattue est de savoir si vous devez investir tout cet argent pour acheter une maison ou investir l'argent à la place, et la location peut vous permettre d'investir. Votre versement hypothécaire mensuel par rapport à votre loyer mensuel peut être presque égal, ou votre loyer peut être beaucoup moins élevé si vous optez pour un bail à long terme. Et acheter va gruger beaucoup plus votre budget car vous aurez d'autres coûts à prendre en compte, comme les impôts, assurance et entretien. Posséder va prendre beaucoup plus de votre budget sur une base continue.

Vraisemblablement, votre maison ne va pas s'apprécier aussi vite que vos investissements, surtout si l'on tient compte de l'inflation. Disons que vous économisez 1 $, 000 par mois en louant. C'est 12 $, 000 d'ici la fin d'un an. Vous investissez ces 12 $ 000 et gagner 8 pour cent en intérêts et dividendes. Vous avez maintenant 12 $ 960 en un an. Il pourrait être impossible d'obtenir une augmentation de 8 % de la valeur de votre maison au cours de cette même période, car vos versements hypothécaires au cours de cette première année seront principalement consacrés aux intérêts. Ils ne vont pas réduire le solde de votre prêt principal pour vous aider à constituer des capitaux propres.

Considérez également : Comment calculer l'appréciation

Vos perspectives d'emploi et vos priorités

Vos priorités personnelles et vos perspectives d'emploi sont une autre considération importante dans le débat loyer contre achat. L'achat peut créer un casse-tête majeur si vous êtes même un peu enclin à retirer des enjeux et à déménager dans une nouvelle région dans quelques années, peut-être parce que vous avez changé de travail. Les experts suggèrent qu'il est presque impossible d'atteindre le seuil de rentabilité lors d'un achat de maison si vous ne conservez la propriété que trois ans ou moins. L'essentiel est que vous perdrez de l'argent si vous ne restez pas sur place. C'est de l'argent que vous auriez pu investir à la place.

Problèmes de pointage de crédit

Votre pointage de crédit est un élément essentiel du montant de vos versements hypothécaires chaque mois, car votre taux d'intérêt en dépend. Vous pourriez être confronté à un scénario où vous devez non seulement économiser de l'argent pour un acompte si vous décidez d'acheter, mais vous devrez également régler des dettes pour augmenter votre score.

Un dépôt de garantie sur une location équivaut généralement à un mois de loyer, ou peut-être un mois et demi. La location vous permet d'entrer dans une nouvelle maison avec un minimum de dépenses et de rembourser également votre dette de carte de crédit, rendre potentiellement l'achat d'une maison plus réalisable à l'avenir.

Considérez également : Quelle est la cote de crédit minimale pour acheter une maison?

-

Qu'est-ce que le sophisme narratif ?

Lune des limites de notre capacité à évaluer objectivement linformation est ce quon appelle le sophisme narratif. Nous aimons les histoires et nous laissons notre préférence pour une bonne histoire ob

-

Qu'est-ce que C Corp vs S Corp ?

Les propriétaires dentreprise potentiels ou existants sont souvent confrontés au choix de sétablir en tant que C Corp ou S Corp lors du démarrage dune nouvelle entreprise ou de la modification de la s

-

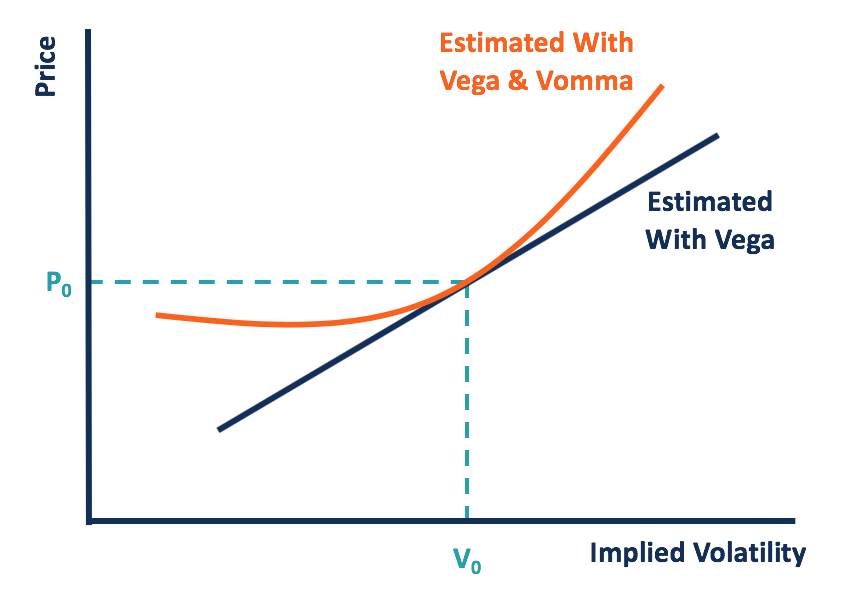

Qu'est-ce que Vomma ?

Vomma est une option grecque qui représente la sensibilité de vega au changement de la volatilité impliciteVolatilité implicite (IV)La volatilité implicite - ou simplement IV - utilise le prix dune op

-

Qu'est-ce que l'argent synthétique ?

La trésorerie synthétique est un instrument financier qui est créé pour fonctionner comme dautres instruments financiers, mais certaines caractéristiques de linstrument financier simulé sont altérées.

l'accession à la propriété

- Dois-je mettre ma maison dans une fiducie irrévocable?

- Combien de temps entre l'entiercement et la clôture en Californie ?

- Comment obtenir un dossier d'arpentage en Ontario

- Que se passe-t-il si une forclusion est rejetée?

- Combien coûte un lampadaire à gaz par an ?

- Comment expulser quelqu'un qui n'a pas de bail,

-

Examen de l'assurance automobile de State Farm :Gamme d'opportunités de réduction pour les conducteurs prudents

Examen de l'assurance automobile de State Farm :Gamme d'opportunités de réduction pour les conducteurs prudents Avantages Les inconvénients Plusieurs possibilités de remises tarifaires en fonction de votre conduite La satisfaction globale des réclamations est dans la moyenne Couverture robuste de la ...

-

9 choses surprenantes que couvre l'assurance automobile

9 choses surprenantes que couvre l'assurance automobile Ce que couvre votre police dassurance automobile peut vous surprendre. (iStock) Il est parfois difficile de voir la valeur de lassurance automobile. Cest le genre de dépense que vous espérez ne jama...

-

Critique de Lili | Banque pour les pigistes et les entrepreneurs indépendants

Critique de Lili | Banque pour les pigistes et les entrepreneurs indépendants Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...

-

Les Américains pensent qu'il faudra 1,9 million de dollars pour prendre leur retraite. Ont-ils raison ?

Les Américains pensent qu'il faudra 1,9 million de dollars pour prendre leur retraite. Ont-ils raison ? La retraite peut être une perspective effrayante. En échange de la liberté de ne pas avoir à se présenter à un bureau tous les jours, vous êtes plutôt propulsé dans une situation où vous êtes obligé d...