Comment obtenir une assurance pour payer un ordinateur endommagé

Perdre l'usage de votre ordinateur est toujours une possibilité réelle. Les ordinateurs semblent parfois intacts mais ne fonctionnent plus en raison de dommages internes, dont la nature est souvent inconnue. Lorsqu'un ordinateur est endommagé au-delà de la possibilité d'une réparation abordable, ceux qui ont des affaires, l'assurance des propriétaires ou des locataires peut déposer des réclamations sur ces pertes, mais la façon dont la demande est déposée sera importante pour déterminer le résultat final.

Étape 1

Engagez un expert pour effectuer un examen médico-légal sur l'ordinateur afin de déterminer et de documenter la cause des dommages. Un examen médico-légal répond aux normes légales quant aux qualifications de l'examinateur et à la rigueur de l'examen, et peut être présenté comme preuve devant le tribunal si nécessaire. De nombreux ateliers de réparation de PC et techniciens sont qualifiés pour effectuer des examens médico-légaux.

Étape 2

Les causes les plus courantes de dommages catastrophiques aux ordinateurs personnels sont les anomalies électriques et les surtensions. Si un problème électrique a détruit d'autres appareils électroniques dans votre maison, tels que les téléviseurs et les fours à micro-ondes, vous aurez un dossier plus solide pour déposer une réclamation sur l'assurance habitation. Parlez à vos voisins et découvrez s'ils ont également subi une récente « explosion » électrique. Il peut être possible d'attribuer le problème à une faute de votre compagnie d'électricité locale. Votre agent d'assurance voudra le savoir.

Étape 3

Demandez à votre informaticien de rédiger un rapport sur papier à en-tête décrivant les dommages causés au PC et identifiant les causes probables. Le rapport devrait également expliquer pourquoi la réparation des dommages serait soit impossible, soit financièrement déraisonnable. Assurez-vous que le technicien de réparation fournit ses informations d'identification professionnelles et ses coordonnées dans cette lettre.

Étape 4

Demandez au réparateur de vous fournir une "juste valeur marchande" pour votre ordinateur, en fonction de son année, marque et modèle, ainsi qu'une "valeur de remplacement". Votre agent d'assurance peut vous indiquer quelle « valeur » est couverte. Ne soyez pas surpris si votre ordinateur ne vaut pas grand-chose en termes de « juste valeur marchande » ou si la compagnie d'assurance s'engage uniquement à remplacer votre ordinateur par un ordinateur comparable d'occasion ou remis à neuf.

Étape 5

Oubliez le dépôt de réclamations pour la valeur du contenu du disque dur perdu sur des ordinateurs personnels strictement personnels ; la plupart des compagnies d'assurance n'autorisent pas ce genre de réclamations à moins que vous ne souscriviez à une couverture spéciale de protection des données informatiques. Si vous avez une assurance entreprise, vous pourriez avoir cette couverture. Mais soyez prêt à expliquer pourquoi vous n'avez pas créé et conservé de sauvegardes de ces données importantes.

Étape 6

N'incluez pas le coût de remplacement des titres de logiciels sur l'ordinateur endommagé. Les compagnies d'assurance ne couvrent généralement pas ce type de sinistre, quelle que soit la valeur des programmes pour vous. Vous êtes censé posséder et conserver des copies de vos disques d'installation de logiciels pour le rechargement.

Étape 7

Tenez compte du montant déductible de votre assurance habitation. Si votre franchise est de 500 $, par exemple, votre compagnie d'assurance ne paiera pas pour le remplacement de votre ordinateur. Vous serez, parce que les ordinateurs de bureau et portables modestes coûtent moins de 500 $. Vous devez vous attendre à ne recevoir de l'argent des réclamations que si vous avez perdu plus d'un ordinateur ou d'autres appareils électroniques.

Étape 8

Ne tardez pas à déposer une réclamation. Si vous découvrez les dégâts mercredi soir, vous devriez apporter l'ordinateur au magasin jeudi matin, obtenir un diagnostic d'ici vendredi, et déposer une réclamation auprès de votre agent d'assurance le lundi. Une attention rapide a tendance à donner du crédit à votre demande.

-

Guide du débutant à la comptabilité des baux

Utilisez ce guide de comptabilisation des contrats de location pour en savoir plus sur les types de contrats de location, comment les présenter sur les états financiers, calculs et les changements dan

-

Ces mythes pourraient ruiner votre retraite, mais ils n'ont pas à

Comment épargner pour la retraite Phil Blancato sur la façon de préparer financièrement lavenir. La retraite est une étape passionnante à franchir, mais si vous ne le planifiez pas correctement, v

-

Faire semblant de mourir pour rembourser la dette d'un prêt étudiant ? 6 meilleures façons

Combien devez-vous en dette de prêt étudiant? Assez pour envisager de fuir le pays ? (Tout dun coup, je comprends pourquoi de nombreux diplômés universitaires américains récents veulent faire un sac à

-

Pourquoi l'or est-il une valeur refuge pendant les turbulences du marché ?

Les prix de lor ont augmenté à la suite de la pandémie de COVID-19 alors que les investisseurs recherchent des endroits plus sûrs pour garer leur argent. Le métal précieux a grimpé de 28% à 1 $, 896

financement de la maison

- Comment combiner deux revenus familiaux pour acheter une maison

- Contrat foncier vs. location avec propriété

- Que se passe-t-il si je vends ma maison moins cher que ce que j'ai payé ?

- Comment ajouter quelqu'un sur un titre foncier

- Date de règlement vs. Date de clôture

- Subventions pour la climatisation de remplacement

-

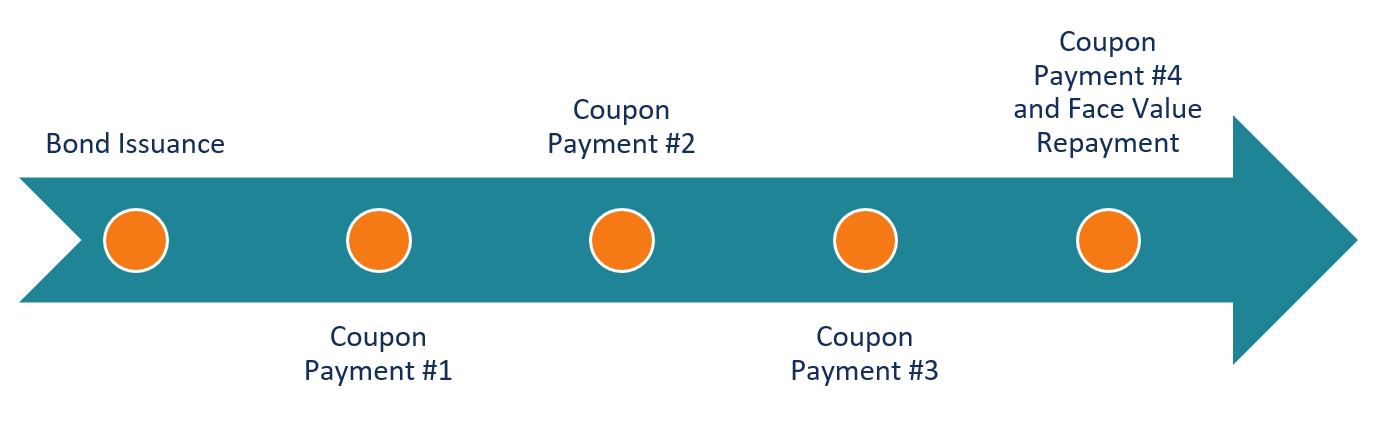

Qu'est-ce qu'une obligation à coupon ?

Qu'est-ce qu'une obligation à coupon ? Une obligation à coupon est un type dobligation. Les obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. Lémetteur de lobligation emprunte ...

-

La stratégie du millionnaire millénaire

La stratégie du millionnaire millénaire Il ny a pas si longtemps, je vivais chez mes parents avec deux dollars sur mon compte en banque. Jétais comme beaucoup de mes amis du millénaire – essayant simplement de joindre les deux bouts et de c...

-

Définition du service d'assurance

Définition du service d'assurance Le service dassurance est une protection contre les pertes. Les entreprises qui offrent des services dassurance diffèrent les unes des autres dans les types de produits offerts. Parmi les services das...

-

30 façons créatives d'économiser de l'argent dès maintenant !

30 façons créatives d'économiser de l'argent dès maintenant ! Trouver des moyens créatifs déconomiser de largent peut faire toute la différence lorsquil sagit de vos finances personnelles. Économiser de largent chaque fois que possible est important. Il peut vou...