Guide du débutant à la comptabilité des baux

Utilisez ce guide de comptabilisation des contrats de location pour en savoir plus sur les types de contrats de location, comment les présenter sur les états financiers, calculs et les changements dans les lois. CPA et CVA Denise Hozza partage des conseils d'experts pour l'opérationnalisation des nouvelles normes.

Inclus sur cette page :

- Changements dans la comptabilisation des contrats de location du FASB

- Comment opérationnaliser les nouvelles normes comptables

- Comptabilisation d'un contrat de location-acquisition

- Comptabilisation du contrat de location simple

- cession-bail

Qu'est-ce que la comptabilité de location ?

La comptabilité des baux est la gestion financière des baux. Les baux sont des contrats par lesquels le bailleur accorde le droit d'utiliser son bien, l'équipement ou les services à un locataire pour une durée et un paiement convenus. Les deux types de contrats de location les plus courants sont les contrats de location-exploitation et les contrats de location-financement.

Le leasing offre un avantage pour la trésorerie d'une entreprise. Il n'y a pas de mise de fonds initiale importante dans un bail, par rapport à un achat, autant de baux financent 100 % du coût. Dans ce financement, de nombreuses entreprises profitent des revenus que l'élément financé apporte pour payer leurs loyers. Les autres avantages d'un bail peuvent inclure :

- Des calendriers de paiement plus flexibles.

- Potentiel d'amélioration de la gestion et de la maintenance des équipements.

- Obsolescence réduite des équipements grâce à un remplacement plus facile.

- Dans certains cas, le bail et le passif associé peuvent ne pas figurer au bilan de la société.

Un exemple de relation de location est celui d'un concessionnaire automobile (le bailleur) qui loue un parc de voitures neuves à une entreprise (le locataire). L'entreprise ne paie qu'une partie de la valeur des véhicules chaque mois au concessionnaire et échange les voitures avec le concessionnaire contre de nouvelles chaque année. Les deux entreprises bénéficient de l'arrangement :L'entreprise a toujours de nouvelles, voitures fiables pour un paiement mensuel stipulé. Le concessionnaire réalise un profit et peut vendre des automobiles comme neuves (1 an) après l'échange.

Le crédit-bail présente également des inconvénients tant pour le bailleur que pour le locataire. Le bailleur ne peut pas contrôler complètement quand et si le paiement est effectué ou comment le locataire traite ses biens ou équipements, même avec des contrats stricts en place. Les comptables appellent cette séparation de la propriété et du contrôle des actifs le coût d'agence du crédit-bail. Pour le locataire, le montant qu'ils paient pour l'équipement peut être plus élevé dans un contrat de location au fil du temps que l'achat pur et simple du produit. Le propriétaire de l'équipement ou du bien, le bailleur, doivent dégager une marge bénéficiaire raisonnable pour que leur relation d'affaires en vaille la peine.

Selon les principes comptables généralement reconnus (PCGR), en comptabilité locative, les entreprises doivent identifier tous leurs baux, les évaluer pour déterminer s'ils satisfont toujours aux lignes directrices du modèle approprié et comptabiliser correctement chaque bail.

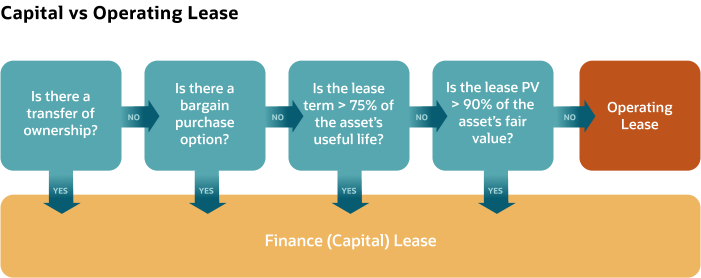

Baux d'exploitation ou de financement

Il existe deux grands types de baux, les contrats de location simple et de location-financement, et un troisième type apparenté, les cessions-bail. Contrats de location-financement, aussi appelés contrats de location-acquisition, permettre au preneur de réclamer une dépréciation, tandis que le contrat de location simple peut ne pas apparaître au bilan.

La classification dépend du transfert des risques et avantages du bailleur au preneur, et les quatre critères de la ligne lumineuse :

Un cinquième test détermine si l'actif est si spécialisé qu'il n'a pas d'autre utilisation pour le bailleur après la durée du bail. Le Financial Accounting Standards Board (FASB) a ajouté ce critère avec des changements de règles en 2016, mais ce n'est pas dans le diagramme car cela aurait probablement déjà déclenché l'un des autres tests de la ligne lumineuse.

Une entreprise avec un contrat de location-financement enregistre un actif et son passif associé au bilan. Elle peut déduire annuellement la composante intérêts calculés des loyers dans son compte de résultat. Il a le plein contrôle du bien qu'il a loué et est entièrement responsable de son entretien. Dans le type de financement direct d'un contrat de location-financement, le bailleur inscrit la vente dans ses livres et la retire de son patrimoine, créer une créance pour les paiements d'intérêts.

La comptabilisation d'un contrat de location-financement comporte quatre étapes :

- Enregistrez la valeur actuelle de tous les paiements de location comme le coût du bail.

- Enregistrez uniquement la partie des intérêts de chaque paiement comme une dépense.

- Amortir le coût comptabilisé de l'actif sur sa durée de vie applicable.

- Comptabiliser la cession de l'actif lors de sa mise hors service.

Comptabilité du bailleur pour les contrats de location-acquisition

Selon les PCGR des États-Unis, le bailleur comptabilise un contrat de location-acquisition comme un contrat de location-financement lorsque la valeur comptable et les loyers sont identiques. Si la valeur actuelle des paiements de location est supérieure à la valeur comptable de l'actif, puis le bailleur enregistre un bail de type vente.

Le bailleur déclare les deux types de location-financement dans ses états financiers de la manière suivante :

- Bilan:

Le bailleur déclare la créance de location sur la base de la valeur actuelle des paiements de location. - Releve de revenue:

Le bailleur déclare les revenus d'intérêts sur la base des créances du contrat de location en utilisant le taux d'intérêt au début du prêt. - État des flux de trésorerie :

Le bailleur déclare la composante intérêts comme flux de trésorerie d'exploitation et la partie principale comme flux de trésorerie d'investissement.

Exemple de bail de financement (capital)

Skidz, Inc. accepte de louer une grue à tour de Bob's Construction Supply d'une valeur de 1 $, 100, 000 pendant six ans. La durée de vie utile de la grue est de sept ans. Le contrat précise Skidz, Inc. effectuera le paiement de la location à la fin de chaque mois pendant six ans avec un intérêt annuel implicite de 12%. A la fin de la période de location, il n'y a pas de valeur de récupération, mais Skidz, Inc. aura l'option d'acheter la grue à une valeur inférieure à la juste valeur marchande (JVM). Skidz paiera ~20 $, 000 par mois (réel =19 $, 886.56).

Sur la base des critères d'un contrat de location-acquisition, le contrat répond aux critères clairs :

- Bob's Construction ne transfère pas la propriété de la grue à Skidz, Inc. pendant le bail.

- Il y a une option pour Skidz, Inc. pour acheter la grue à moins de JVM à la fin du bail.

- La durée du bail est de 6/7 de la durée de vie utile de la grue (86 %), plus que l'exigence de 75 %.

- La valeur actuelle du loyer mensuel est de 94%, dépassant l'exigence de 90 %.

À 94%, la valeur actuelle pour le calcul des paiements de location est de 1 $, 034, 000. Le montant total payé en loyer sur la durée (72 mois) est de 1 $, 431, 832. Divisez ce montant entre le principal et les intérêts pour trouver les intérêts :

Les comptables répartissent l'amortissement de la grue par mois entre les 72 paiements. Par conséquent, l'amortissement mensuel de la grue est :

En vertu d'un accord comptable de location-acquisition, Skidz, Inc. paie pour effacer le principal et les intérêts du crédit-bail sur le prêt de 6 ans. La première période dans les livres du locataire ressemble à ceci :

La deuxième période ressemblera à ceci :

Décomposer davantage un contrat de location-financement, il y a la comptabilisation du contrat de location-vente et du contrat de location financement direct. Ces baux sont comparables en ce qu'ils ont tous deux un bailleur fournissant un bien et un locataire effectuant des paiements réguliers pour utiliser ce bien, mais dissemblables dans leur comptabilité. Dans le contrat de location-financement de type vente, le bailleur comptabilise une partie des revenus au début du bail et le reste sur la durée du bail. Le bailleur comptabilise le profit ou la perte qui en résulte au début du bail. Dans la comptabilisation du contrat de location-financement, le bailleur comptabilise le revenu au fil du temps au fur et à mesure que le locataire effectue les paiements.

Un crédit-bail direct est similaire à la façon dont une banque comptabilise les prêts. Chaque mois, l'emprunteur effectue le paiement, et la banque comptabilise la partie intérêts comme revenu et la partie principale comme réduction du solde du prêt. Voici une comparaison de la comptabilisation des contrats de location-financement et des contrats de location-financement :

Comptabilité du bailleur pour le contrat de location simple

En comptabilité de location simple, le bailleur comptabilise l'actif loué au bilan et les revenus d'intérêts et la dépréciation de l'actif au compte de résultat. Le bailleur déclare le paiement de la location comme entrée de trésorerie sur son tableau des flux de trésorerie.

Une entreprise doit satisfaire au critère d'un contrat de location-exploitation par rapport à un contrat de location-financement pour être admissible à un contrat de location-exploitation. Le bailleur doit également savoir qu'un contrat de location simple par rapport à un contrat de location-financement signifie généralement :

- Il aura plus de liquidités dans les années à venir.

- Il aura moins de trésorerie dans les premières années.

- Ses taxes sont moins élevées dans les premières années du bail d'exploitation.

Dans un contrat de location simple, le locataire doit reconnaître :

- Le coût total du contrat de location réparti sur la durée du contrat de manière linéaire à chaque période.

- Les loyers variables qui ne font pas partie du passif locatif.

- Tout droit d'utilisation (ROU) dépréciation d'actifs.

Dans les contrats de location simple, le bailleur conserve tous les avantages et responsabilités du bien. Le preneur n'utilise l'actif que pendant une partie de sa durée de vie utile.

Exemple de bail d'exploitation

Trax, Inc. conclut un contrat de location-exploitation pour son espace d'entrepôt, payer un loyer de 17 $, 000 pendant 12 mois. S'agissant d'un contrat de location simple, Trax, Inc. affichera le bail sur ses livres uniformément au cours des 12 mois. Sa charge locative mensuelle est de :

L'écriture de journal pour cette transaction :

Pour plus d'informations sur les contrats de location-financement et d'exploitation, voir « Termes de comptabilité de location critiques à connaître pour la préparation ASC 842/IFRS 16 ».

Les cessions-bail

La cession-bail (SLB) se produit lorsqu'une entreprise vend des immobilisations telles que des biens immobiliers ou des équipements, puis les reloue au nouveau propriétaire. Donc, le vendeur devient locataire, et l'acheteur devient le bailleur. Les SLB sont à la fois des contrats de location-financement et des contrats de location simple.

Les SLB sont bénéfiques pour la vente et la location-bail de l'entreprise car l'entreprise peut libérer des participations et potentiellement obtenir un financement hors bilan, ce qui signifie que son bilan semble plus favorable. Les critères d'un SLB comprennent :

- Les normes de comptabilisation des contrats de location ASC 842 et IFRS 15 doivent comptabiliser la transaction de vente selon leurs normes de comptabilisation des revenus. La vente doit être un changement complet de contrôle du bien du vendeur-preneur à l'acheteur-bailleur :

- Le vendeur-preneur doit décomptabiliser l'actif.

- L'acheteur-bailleur comptabilise un investissement net et tout profit ou perte dans le bail.

- L'acheteur-bailleur comptabilise les éventuels frais initiaux indirects en charges ou les reporte le cas échéant.

- La transaction doit être à la juste valeur ou ajustée à la juste valeur.

Exemple de cession-bail

Honduya Co., un vendeur-preneur, vend un avion à Spacey, Inc., un acheteur-bailleur, et le reloue immédiatement. La durée du bail est de huit ans, sans renouvellement possible. Les autres détails de la vente et de la location sont :

Cette SLB est une charge de location linéaire et une vente réussie. Les versements et amortissements sont :

Enregistrement de cette vente et cession-bail en écritures comptables :

Modifications des normes de comptabilisation des contrats de location

En 2016, le FASB a publié une mise à jour de la norme de comptabilisation des contrats de location (ASU 2016-02) en tant que sujet 842. Principalement, la nouvelle norme précise que les locataires identifient les actifs et les dettes de location de la ROU dans leurs bilans pour presque tous les contrats de location. Pour plus d'informations sur le ROU et les obligations locatives, voir « Termes de comptabilité de location critiques à connaître pour la préparation ASC 842/IFRS 16 ».

Denise Hozza, Directeur à Concannon, Miller &Co., PC, travaille en comptabilité publique depuis 23 ans.

Elle fait remarquer, "Autrefois, les entreprises ont passé en charges les loyers ou les loyers au compte de résultat sans que cela n'atteigne jamais le bilan sous la forme d'un actif ou d'un passif.

Ces changements de comptabilisation des contrats de location impliquent également que les entreprises doivent capitaliser la plupart des contrats de location simple au bilan, au lieu de simplement les signaler dans les notes de bas de page. Sur le compte de résultat, les entreprises doivent toujours identifier les baux comme étant soit d'exploitation soit de financement. Baux de courte durée, ceux qui durent moins de 12 mois, sont exemptés de cette décision. La nouvelle norme a remplacé l'ASC 840, combler la lacune majeure des contrats de location simple hors bilan.

La nouvelle norme de location est entrée en vigueur pour les entreprises publiques en janvier 2019, mais plusieurs groupes ont demandé un report de la date d'entrée en vigueur pour d'autres émetteurs (sociétés privées et petites sociétés déclarantes). En mai 2019, l'American Institute of CPAs a formellement demandé au FASB de repousser la date d'entrée en vigueur, qualifiant la comptabilité de location de « importante et complexe ». À la suite de cet effort, les nouvelles normes de comptabilité de location du Financial Accounting Standards Board (FASB) et des International Financial Reporting Standards (IFRS) (ASC 842 et IFRS 16) entreront désormais en vigueur en 2021 pour les sociétés privées et les petites sociétés déclarantes.

Hozza dit qu'en ce qui concerne les changements, le plus important à savoir est que « les nouvelles normes de location pourraient gravement affecter les clauses restrictives d'une entreprise. La nouvelle exigence d'enregistrer un passif à la fois pour les contrats de location financés et les contrats de location-exploitation peut rendre l'entreprise non conforme à l'un de ses engagements calculés en fonction de sa dette. »

Les autres changements incluent :

Les entreprises affichent la plupart des changements de règles dans leurs bilans. En outre, les entreprises doivent s'assurer :

- L'actif et le passif sont basés sur la valeur calculée de leurs paiements de location.

- Le calcul de la valeur actualisée du contrat de location utilise le taux d'actualisation ou le taux d'emprunt marginal.

- Si le bail est de 12 mois ou moins, alors le contrat de location est exonéré de la comptabilisation en tant qu'actif et passif.

IAS 17 Modifications d'IFRS 16

L'International Accounting Standards Board (IASB) a mis en place de nouvelles règles de comptabilisation des contrats de location, IFRS 16, remplaçant IAS 17. Celles-ci convergent avec les normes comptables GAAP du FASB pour le début des contrats de location (appelé premier jour). La comptabilisation des baux au deuxième jour pour l'IASB et le FASB est légèrement différente l'une de l'autre.

Ces nouvelles règles compliquent la tâche des entreprises à double déclaration tant aux États-Unis qu'à l'étranger. Les règles internationales sont maintenant en train de passer au modèle de comptabilité du locataire unique. Les doubles déclarants peuvent avoir besoin de maintenir différents processus et systèmes comptables pour se conformer à des cadres différents.

Les différences entre les règles internationales et américaines après le premier jour sont :

- Les nouvelles règles IFRS 16 traitent tous les contrats de location comme des accords de financement.

- En vertu de l'ASU 2016-02 des États-Unis, seuls les contrats de location financement sont des financements au compte de résultat. Le preneur présente les actifs et passifs au bilan, mais la comptabilité du deuxième jour produira des frais de location totaux linéaires.

Les principaux changements entre les anciennes règles internationales (IAS 17) et les nouvelles (IFRS 16) ressemblent aux changements des règles américaines :

Exemple IAS 17

IAS 17 utilise le concept de « substance sur la forme » dans la comptabilisation des contrats de location. Par exemple, George Betts, Inc. choisit de louer une pelleteuse avec quatre ans de durée de vie utile restante pour 5 $, 000 par an pendant quatre ans (en effectuant un versement à la fin de chaque année), au lieu de l'acheter pour ses 14 $, 275 juste valeur pure et simple. Après quatre ans, George Betts, Inc. aura payé 20 $, 000 de loyer et transformera la pelleteuse en société de leasing. Il n'y aura aucune valeur de récupération à la fin du bail. Le coût financier est de 15 % par an.

Selon la norme IAS 17, il s'agit d'un crédit-bail, puisque l'actif n'aura plus de durée de vie utile à la fin du bail de 4 ans. L'écriture de journal de début enregistre la juste valeur marchande de la pelleteuse (en tant qu'EPI), et l'écriture de journal d'amortissement divise la juste valeur marchande par le coût d'utilisation annuel.

George Betts, Les écritures de journal de Inc. pour ce bail sont les suivantes :

Le report du bail à la fin de la première année =(juste valeur marchande + intérêts) – loyer annuel =14 $, 275 + 2 $, 141 (à 15 %) – 5 $, 000 =11,1 $ 416.

A la fin de la deuxième année, le report =(report de la première année) + intérêts – loyer annuel =11 $, 416 + 1 $, 712 (à 15 %) – 5 $, 000 =8 $, 128.

Exemple IFRS 16

A quelques exceptions près, IFRS 16 met fin à la distinction entre location simple et location-financement dans les états financiers des preneurs. En utilisant le même exemple ci-dessus, George Betts, Inc. choisit de louer une pelleteuse avec quatre ans de durée de vie utile restante pour 5 $, 000 par an pendant quatre ans (en effectuant un versement à la fin de chaque année), au lieu de l'acheter pour ses 14 $, 275 juste valeur pure et simple. Le coût financier est de 15 % par an. Au début du bail, George Betts engage à la fois les coûts directs initiaux de 960 $ et la responsabilité locative de 14 $, 275.

IFRS 16 exige que le locataire déclare les actifs et les dettes de location de la ROU dans ses bilans.

Droit d'utilisation des actifs et responsabilité locative

Sous l'ASC 842, aussi bien en location financement qu'en location simple, la dette locative incombe au preneur, qui est tenu d'effectuer des paiements sur son contrat de location tels que mesurés sur une base actualisée. Le ROU est l'actif que le locataire a le droit d'employer.

Calculez le passif locatif en trouvant la valeur actualisée des paiements de location restants et la valeur actualisée du montant dû à la fin du bail en contrepartie des options d'achat ou de résiliation. Calculer l'actif ROU comme montant initial de la dette locative, plus tous les paiements de location effectués avant le début du bail et tous les coûts directs initiaux. Soustraire tous les incitatifs à la location reçus.

Les preneurs comptabilisent l'actif ROU et le passif locatif au début d'un contrat de location ou lorsque l'actif est disponible pour le preneur.

Exemple d'actif ROU

Radicali Company signe un bail de 3 ans pour son nouveau bâtiment avec Eddy Corp. Elle paie le bail en fin d'année. Ses loyers sont :

- Année 1- 100 $, 000

- Année 2- 110 $, 000

- Année 3- 125 $, 000

Le taux d'actualisation peut être difficile à déterminer, mais l'entreprise doit le calculer au taux implicite dans le bail. Pour cet exemple, le taux d'actualisation est de 5,51%, la valeur actualisée des paiements de location est donc de 300 $, 000. La société Radicali s'attend à bénéficier du ROU du bâtiment de manière égale sur la durée du bail. Les écritures de journal pour le début du bail (premier jour) et le bail de la première année, deux et trois ressemble à ce qui suit :

Calculez les frais d'intérêt en tant que passif de location au cours de la première année à 300 $, 000 à compter de la date d'ouverture de la dette x le taux d'actualisation :

Calculez la dépense d'amortissement et l'actif ROU au cours de la première année à 300 $, 000 depuis le début Actif ROU divisé par la durée du bail de 3 ans :

Calculez les charges d'intérêt et le passif de location de la deuxième année comme (le passif de location initial) - (le paiement de la première année) + (l'augmentation de la première année) x 0,0551 :

Calculez les charges d'intérêts et le passif de location de la troisième année comme (le passif de location initial) - (le paiement de la première année) - (le paiement de la deuxième année) + (la croissance de la première année) + (la croissance de la deuxième année) x 0,0551 :

Globalement, au bilan du preneur pour son bail de 3 ans, il y a les actifs et passifs suivants.

Comment planifier les modifications des règles de comptabilisation des contrats de location

Le FASB a l'intention d'améliorer la transparence et la comparabilité dans les différentes organisations grâce à la mise en œuvre de l'ASC 842. La préparation de ce changement peut obliger certaines entreprises à ajuster leurs contrats de location actuels. Au minimum, ils doivent commencer à revoir tous leurs contrats.

Pour les entreprises qui souhaitent opérationnaliser les nouvelles normes, Hozza recommande,

"D'abord, comprendre les nouvelles normes. Déterminez ensuite les baux que vous devrez enregistrer correctement. Si la durée du bail est inférieure à un an, alors cette norme ne s'applique pas. Mais, si une entreprise a beaucoup de baux, ils devront planifier comment enregistrer les transactions pour être conformes à la nouvelle norme. »

Prochain, elle recommande,

« Examinez tous les accords de service et évaluez-les au cas où il y aurait des parties qui entreraient dans la définition d'un bail, et quelqu'un doit les exclure du contrat global.

Il peut y avoir des baux intégrés que l'entreprise devrait retirer. Les baux intégrés sont ceux qui font partie des accords de service. Les deux parties doivent décider si le contrat contient un bail.

Concernant l'opérationnalisation des changements dans les documents financiers, Hozza recommande aux entreprises « d'examiner leurs documents de location pour voir s'ils relèvent soit d'un contrat de location-financement, soit d'un contrat de location simple. Puis, ils doivent documenter les conditions du bail pour les enregistrer avec précision.

D'autres recommandations aux entreprises pour planifier des changements dans les règles de comptabilisation des contrats de location comprennent :

- Déterminer si leur technologie existante peut aider à organiser leur processus de changement.

- Effectuer une analyse des lacunes dans les données de location avec les anciennes normes et les nouvelles normes.

- Élaboration d'une feuille de route de mise en œuvre.

- Préparer les échéanciers et les plans d'action pour le changement.

- Application précoce des normes.

- Identifier une équipe de transition au sein de l'organisation.

- Expliquer aux parties prenantes la réponse de l'entreprise et les changements de règles.

Comptabilité de location sur mesure

Un bail de construction sur mesure (BTS) est un contrat en construction où le développeur construit une propriété sur la base des spécifications définies par le locataire. Le développeur fournit le financement et conserve la propriété tandis que le locataire paie le loyer du bail à l'achèvement du projet.

Si le preneur contrôle le bien pendant la construction mais avant le début du bail, il appartient alors au propriétaire à des fins comptables dans les accords BTS. Après le chantier, la comptabilité utilise les directives SLB. Les nouvelles directives de l'ASC 842 ont apporté des modifications à la façon dont les preneurs déterminent si leur implication dans le développement s'applique à la comptabilité SLB. Avant l'ASC 842, les comptables ont utilisé le risque de la période de construction pour identifier la propriété de l'actif en construction.

Maintenant, le preneur contrôle le bien en cours avant le début du bail si :

- Le locataire effectue des paiements sur l'actif.

- L'actif n'a pas d'autre utilisation et le bailleur exige le paiement des services rendus à ce jour.

- Le locataire est propriétaire de l'actif et des améliorations.

- Le locataire contrôle le terrain sur lequel les améliorations sont apportées et ne le loue pas avant le début de la construction.

Comptabilité incitative à la location

Incitatifs à la location, aussi souvent appelées incitations à la location, sont des clauses contractuelles qui incitent les locataires à conclure un contrat avec un bailleur. Il s'agit notamment des paiements en espèces, indemnités d'aménagement ou congés locatifs tels que réduction de loyer, une période de franchise de loyer ou un loyer progressif.

Selon Hozza,

« Un propriétaire fournit un ou plusieurs mois de loyer gratuits ou paie pour diverses améliorations au nom du locataire. Dans les deux cas, Les PCGR exigent que le locataire comptabilise la valeur brute de ces incitations dans son bilan en tant qu'actif amorti sur la plus courte de la durée de vie utile estimée ou de la durée de vie du bail. Le principe enregistrerait également un passif en tant que loyer différé et serait déduit d'une réduction des charges de loyer. »

Comptabilité synthétique des baux

Une entreprise utilise une entité ad hoc (SPE) pour détenir le titre d'un bien immobilier, puis le reloue à la SPE. Un bail synthétique permet à l'entreprise d'obtenir les avantages fiscaux de la possession d'un bien immobilier tout en gardant la dette hors de son bilan.

Le FASB oblige les entreprises à inscrire leurs SPE dans leurs bilans. Cependant, les baux synthétiques offrent encore de nombreux avantages aux entreprises, comme la réduction de leur impôt à payer. Les entreprises ayant des baux synthétiques se représentent elles-mêmes en tant que prêteur et l'entreprise louant l'espace.

NetSuite peut aider votre entreprise à se conformer aux nouvelles normes de comptabilité des baux

Les nouvelles règles de comptabilisation des baux peuvent être difficiles au départ. Les services comptables qui s'adaptent efficacement aux nouvelles normes de comptabilisation des revenus pour la comptabilisation des contrats de location réalisent que les systèmes comptables modernes contribuent à une conformité fiable.

L'adhésion aux nouvelles règles ne doit pas prendre beaucoup de temps. Une fois que les entreprises ont déterminé comment comptabiliser leurs baux, NetSuite peut vous aider à garder un œil sur chaque location et même à rationaliser le calendrier de paiement. La solution de gestion financière de NetSuite offre une visibilité en temps réel sur toutes les immobilisations de votre entreprise et accélère les transactions financières.

Découvrez comment NetSuite peut vous aider à naviguer et à respecter les nouvelles normes de comptabilité des baux.

-

C'est le 21e siècle - Pourquoi votre argent est-il bloqué au 20e ?

Si vous lisez des conseils financiers ces jours-ci, vous pourriez être pardonné de vérifier la date pour voir si vous étiez revenu dans les années 1990 (ou 1970). Quel était le bon conseil pour le 2

-

Cinq raisons de vendre votre maison si vous faites face à une crise financière

Les gens défendent souvent leur maison avec toutes les fibres de leur être. Peu importe ce qui se passe, ou à quel point ça va mal, la ferme doit être protégée à tout prix. Je comprends en quelque s

-

Si vous aviez investi 1 $, 000 en XRP il y a 5 ans, Voici combien vous auriez maintenant

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

G.I. Bourses pour petits-enfants

Pour ceux qui ont servi leur pays à un moment donné, le gouvernement offre plusieurs avantages lucratifs. Lun de ces avantages est le G.I. Facture, qui aide à couvrir les frais déducation pour les mem

la finance

-

Qu'est-ce qu'un billet à vue à taux variable (VRDN) ?

Qu'est-ce qu'un billet à vue à taux variable (VRDN) ? Un billet à vue à taux variable (VRDN) est un instrument à taux variable à long terme. Il porte un taux dintérêt qui saccumule périodiquement en ligne avec les marchés monétaires actuels. Dès le début...

-

Quel est le meilleur logiciel de trading Forex automatisé

Quel est le meilleur logiciel de trading Forex automatisé Dans la dernière décennie, la nature du commerce a changé, passant de méthodes plus traditionnelles à des méthodes innovantes. Cela fait partie dune tendance plus large selon laquelle les ordinateurs ...

-

25 % des consommateurs dépenseront au moins 1 $, 000 de plus sur les vacances cette année que l'année dernière

25 % des consommateurs dépenseront au moins 1 $, 000 de plus sur les vacances cette année que l'année dernière Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'est-ce qu'un déficit ?

Qu'est-ce qu'un déficit ? Le sens littéral du mot déficit est une perte ou un manque à gagner. Sur le plan financier, le déficit fait référence à une insuffisance de certaines ressources économiques, surtout de largent. Un ind...