Combien de temps après la date du décès dois-je évaluer les biens immobiliers détenus en fiducie?

Plan large d'une maison moderne avec une grande cour avant

Plan large d'une maison moderne avec une grande cour avant Les maris et les femmes qui possèdent des biens et d'autres actifs établissent souvent une fiducie vivante. Une fiducie évite l'homologation, protège les actifs et assure que les bénéficiaires reçoivent les actifs selon les souhaits des propriétaires, appelés concédants. Au décès du dernier concédant, la fiducie devient irrévocable. Les biens immobiliers doivent être évalués, parce que la propriété est majorée ou réduite à sa juste valeur marchande au décès du constituant final.

Des évaluations sont requises

L'Internal Revenue Service exige une évaluation des biens immobiliers après le décès du concédant final pour deux raisons :Pour déterminer la valeur de la succession et pour établir la base des biens détenus en fiducie. Si la valeur de la succession dépasse le montant d'exemption actuellement en vigueur, la valeur au-dessus de l'exonération est soumise à l'impôt sur les successions. Même si la valeur de la succession est égale ou inférieure au montant de l'exonération, une évaluation établit la base de la propriété aux bénéficiaires. Une évaluation sert à plusieurs fins :elle ajoute à la valeur totale de la confiance pour calculer les distributions aux bénéficiaires, pour déterminer le gain ou la perte sur la vente de biens au sein de la fiducie, et, pour l'immobilier locatif, de recalculer la base d'amortissement en déduction des revenus locatifs de la fiducie.

Problèmes de calendrier d'évaluation

Le syndic peut choisir l'une des deux dates d'évaluation :soit la date du dernier décès du constituant, soit six mois après le décès, appelé la date d'évaluation alternative. L'IRS ne fixe aucune date pour terminer l'évaluation, et le moment doit être déterminé pour tirer parti d'un marché en hausse ou en baisse et maximiser les avantages fiscaux. Par exemple, si la succession est soumise au taux élevé de l'impôt sur les successions, qui peut être supérieure à la moitié de la valeur de la succession, une évaluation peut être programmée pour établir la valeur marchande la plus basse possible afin de réduire les droits de succession. Une évaluation doit être effectuée avant que la déclaration d'impôts successoraux puisse être calculée et déposée. La déclaration de revenus est due neuf mois après le décès du défunt.

Évaluation de la base de confiance

Pour établir la valeur de la propriété dans une fiducie, le syndic peut vouloir chronométrer l'évaluation pour reconnaître la valeur la plus élevée possible. Si le fiduciaire vend les biens au sein de la fiducie ou les distribue aux bénéficiaires pour les vendre plus tard, une base plus élevée minimise l'impôt sur les plus-values si elle se vend à un prix supérieur à la valeur d'expertise. Pour l'immobilier locatif, une valeur plus élevée augmente la charge d'amortissement par rapport aux revenus locatifs.

Problèmes de succession de grande valeur

Pour les biens de grande valeur, l'impôt sur les successions et l'impôt sur les plus-values peuvent être des facteurs déterminant le moment et la date d'évaluation de l'évaluation. Un conseiller fiscal qualifié peut vous aider à calculer les conséquences fiscales pour un maximum d'avantages.

Évaluation rétrospective

Une évaluation proche de la date du décès du dernier constituant est la plus précise. Cependant, un évaluateur professionnel qualifié peut rechercher des documents historiques pour effectuer une évaluation rétrospective même des années après la date du décès. Les déclarations d'impôt sur les successions ont un taux élevé de vérification par l'Internal Revenue Service. Si l'IRS conteste l'évaluation de la propriété, une évaluation proche de la date du décès a plus de crédibilité qu'une évaluation faite beaucoup plus tard.

-

Meilleures cartes de crédit pour les restaurants en 2021

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

Qu'est-ce qu'une méthode comptable ?

Une méthode comptable fait référence à un ensemble de règles auxquelles une entreprise adhère lors de la tenue de ses registres financiers et de la déclaration des transactions financières. Les transa

-

Meilleurs investissements à court terme pour 2021

Alors que les investissements à long terme apportent généralement de bien meilleurs rendements, tout le monde ne veut pas perdre laccès à son argent pendant de longues périodes. Investissements à co

-

Comment annuler une carte d'argent Walmart

Femme tenant une carte de crédit au téléphone La Walmart Money Card est une carte de débit prépayée émise dans les magasins Walmart du pays. Elle est émise par la Green Dot Corp. La Walmart Money Car

financement de la maison

- Le HQ2 d'Amazon peut créer des problèmes pour votre loyer

- Comment sortir de votre bail d'appartement

- Comment la récession affecte les valeurs des maisons

- Comment acheter une maison par le biais de votre entreprise

- Que se passe-t-il si vous ne payez pas un entrepreneur pour des rénovations domiciliaires et qu'il n'y a pas de contrat écrit ?

- Les frais d'entiercement moyens en Californie

-

7 fois que vous ne devriez pas déposer une réclamation d'assurance

7 fois que vous ne devriez pas déposer une réclamation d'assurance Cela peut sembler un gaspillage dargent de payer des primes dassurance chaque mois, alors évitez de déposer une réclamation lorsque vous avez réellement des dommages. Pourtant parfois, cest exactement...

-

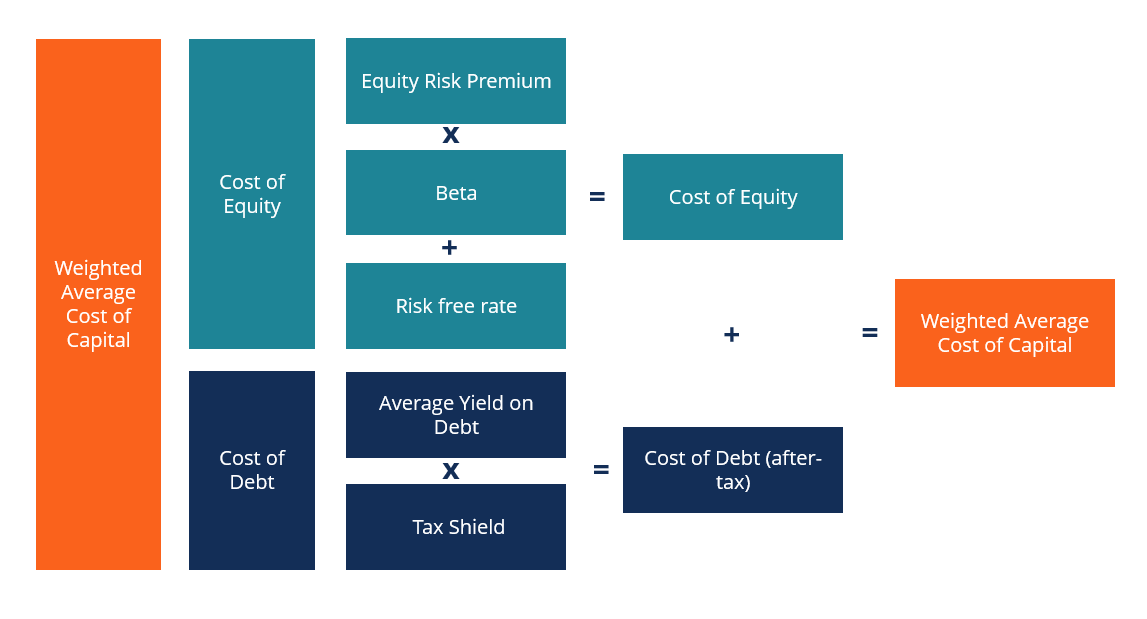

Définition du WACC

Définition du WACC Le coût moyen pondéré du capital (WACC) dune entreprise représente son coût combiné du capital. Coût du capital Le coût du capital est le taux de rendement minimum quune entreprise doit gagner avant d...

-

Que sont les dérivés ?

Que sont les dérivés ? Les dérivés sont des contrats financiers dont la valeur est liée à la valeur dun actif sous-jacentTypes dactifsLes types dactifs courants comprennent les actifs courants, non courant, physique, intang...

-

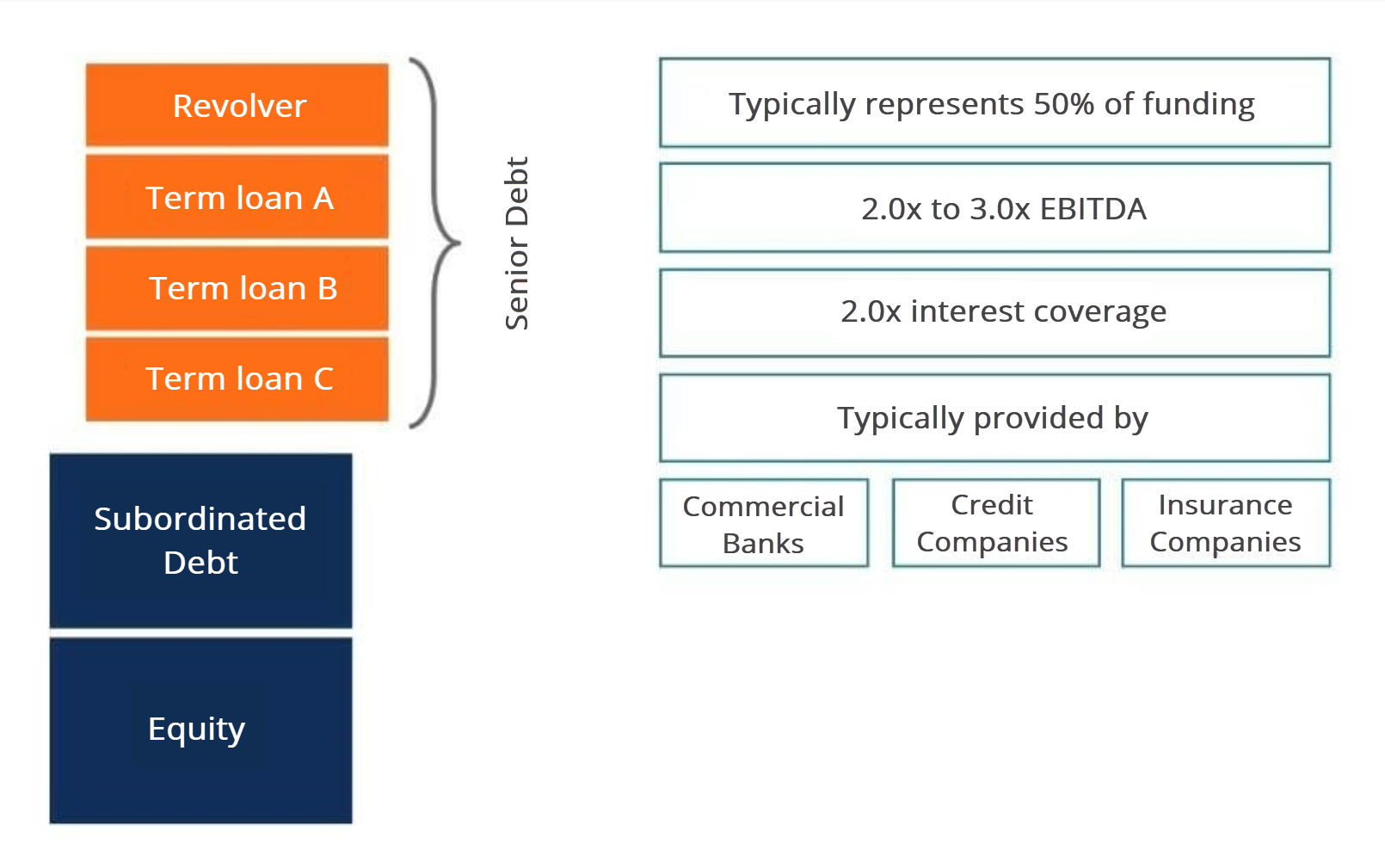

Qu'est-ce que la dette senior et subordonnée ?

Qu'est-ce que la dette senior et subordonnée ? La dette senior et subordonnée fait référence à leur rang dans la pile de capital dune entreprise. En cas de liquidationValeur de liquidationLa valeur de liquidation est une estimation de la valeur fi...