Comment les intérêts sont-ils calculés sur une marge de crédit?

Il existe deux types courants de comptes de marge de crédit disponibles pour la plupart des consommateurs. Les comptes de carte de crédit vous permettent de faire des achats jusqu'à la marge de crédit (généralement appelée la limite de crédit de la carte). Une marge de crédit sur valeur domiciliaire (HELOC) fonctionne de la même manière, mais l'argent que vous empruntez est garanti en mettant votre maison en garantie. Les intérêts sont calculés par la plupart des fournisseurs de marge de crédit selon la méthode du solde quotidien moyen.

Identification

Une marge de crédit est un compte qui vous permet d'emprunter de l'argent lorsque vous effectuez des achats jusqu'à une limite spécifiée. Les intérêts sont calculés mensuellement sur le solde impayé (le total que vous devez) de la marge de crédit à un taux proportionnel au taux d'intérêt annuel en pourcentage (TAEG). La méthode du solde journalier moyen, qui est la méthode la plus souvent utilisée, exige que vous déterminiez d'abord le solde impayé moyen et les intérêts périodiques avant de calculer les intérêts sur une marge de crédit.

La moyenne d'équilibre

Pour calculer le solde moyen, multiplier d'abord le montant de chaque achat par le nombre de jours restants dans la période de facturation au moment où l'achat a été porté au compte, puis divisez par le nombre total de jours de la période de facturation pour trouver le solde quotidien moyen du nouvel achat. Par exemple, si vous avez effectué un achat de 100 $ publié avec 18 jours restants sur une période de facturation de 30 jours, vous avez (100 $ x 18)/30 =60 $. Additionnez les soldes quotidiens moyens de tous les nouveaux achats. Suivez la même procédure pour chaque versement que vous effectuez sur la marge de crédit pour connaître le montant moyen quotidien des versements effectués. Ajoutez le solde quotidien moyen de tous les nouveaux achats au solde précédent de la marge de crédit (à partir du relevé le plus récent). Soustraire le montant quotidien moyen des paiements effectués. Il s'agit de votre solde moyen pour la période de facturation mensuelle.

Taux périodique

Calculez le taux d'intérêt pour la période de facturation en divisant le TAEG par 365 (le nombre de jours dans une année). Multipliez ensuite par le nombre de jours de la période de facturation. Par exemple, si le taux d'intérêt de la marge de crédit est de 10,95 % et qu'il y a 30 jours dans la période de facturation, vous avez (10,95 %/365) x 30, ce qui équivaut à un taux périodique de 0,90%.

Calcul

Le calcul des intérêts sur une marge de crédit est très simple une fois que vous avez le solde moyen et le taux de période. Il suffit de multiplier les deux pour trouver le montant des intérêts pour la période de facturation mensuelle. Par exemple, si le solde moyen est de 7 $, 500 et le taux d'intérêt périodique est de 0,90%, vous multipliez les deux nombres pour obtenir des frais d'intérêt de 67,50 $.

Considérations

Certains fournisseurs de marge de crédit utilisent des variantes de la méthode du solde quotidien moyen. Par exemple, vous verrez occasionnellement des comptes de carte de crédit où l'intérêt est calculé en utilisant un taux périodique mensuel (1/12 du TAEG) et ignorez simplement les variations d'un jour ou deux dans la durée de la période de facturation. Une autre approche consiste à utiliser la méthode du solde ajusté. Le solde utilisé pour le calcul du taux d'intérêt est le solde de clôture du mois précédent, moins tous les paiements. Les nouveaux achats sont ajoutés au solde après le calcul des intérêts.

-

Un bail de propriétaire est-il valide sans la signature du propriétaire ?

Si vous signez un bail mais que le propriétaire ne le fait pas, que labsence de signature pourrait entraîner des conséquences juridiques en vertu des lois propriétaire-locataire de votre état. Sans ba

-

3 façons dont presque tous les investisseurs prennent trop de risques

Quelle est votre tolérance au risque ? Cest une question standard dans la gestion des investissements, et vous pourriez avoir une réponse très claire. Mais quelle que soit votre tolérance au risque,

-

Les institutions financières sont prêtes à entrer sur le marché des crypto-monnaies de 395 milliards de dollars

Les prix du Bitcoin étaient légèrement en baisse aujourdhui, mais les résultats dun récent sondage de Thomson Reuters montrent quil pourrait y avoir plus de gains à long terme sur le chemin. Len

-

Compte courant conjoint :ce qu'il faut savoir

Cogérer son argent avec une autre personne peut être nécessaire pour de multiples raisons, de la fusion de vos finances en tant que couple marié à la prise en charge dun parent âgé. Louverture dun c

dette

- Subventions gouvernementales pour les mamans ayant des jumeaux

- Comment calculer le paiement mensuel d'un prêt

- Comment virer de l'argent de la Chine aux États-Unis

- Où puis-je suivre des cours pour devenir un spécialiste en réparation de crédit ?

- Comment calculer les paiements de location annuels

- Que se passe-t-il si vous ne récupérez pas le courrier certifié pour une poursuite contre un créancier ?

-

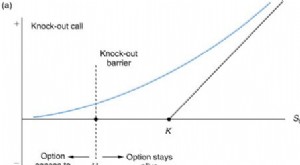

Qu'est-ce qu'une option barrière ?

Qu'est-ce qu'une option barrière ? Une option barrière est un type de contrat doption dérivée, dont le gain dépend de la valeur de lactif sous-jacent. En dautres termes, le paiement nentre en vigueur que si lactif sous-jacent à loption...

-

Se préparer financièrement pour un bébé

Se préparer financièrement pour un bébé Avoir un bébé est certainement une expérience qui change la vie! Non seulement vous agrandissez votre famille avec un nouvel ajout, mais vous vous adapterez également à un nouveau style de vie et à un...

-

Qu'est-ce que le ratio de marge avant impôts ?

Qu'est-ce que le ratio de marge avant impôts ? Le ratio de marge avant impôts, connaît également au Bénéfice avant impôtBénéfice avant impôt (EBT)Bénéfice avant impôt, ou revenu avant impôt, est le dernier sous-total trouvé dans le compte de résul...

-

Comment réparer les tickets de circulation dans les collections

Comment réparer les tickets de circulation dans les collections La seule chose pire que dobtenir une contravention est cet appel redouté dune agence de recouvrement de créances. Souvent tu connais la raison pour laquelle ils appellent, mais cela ne facilite pas le...