Définition des prêts douteux

Image d'un avis de saisie.

Image d'un avis de saisie. Un prêt est douteux lorsqu'il est peu probable que le prêteur recouvre la valeur totale du prêt parce que la solvabilité d'un emprunteur a baissé, selon MyCAsite.com. Le prêteur poursuivra soit la restructuration soit la forclusion en raison de l'état déprécié de la dette. Plus loin, le prêteur doit déclarer la dette comme dépréciée dans l'un de ses états financiers.

Définition

Le montant de la dépréciation d'un prêt est défini en termes mathématiques. Le prêteur calcule ce montant en soustrayant le montant à recouvrer sur le prêt du montant comptable initial du prêt. Par exemple, si un prêteur accorde une hypothèque de 500 $, 000 mais s'attend à récupérer seulement 230 $, 000, le montant de la dépréciation serait de 270 $, 000.

Termes alternatifs

La déficience peut être appelée "délinquance" ou "défaut" dans le langage courant. La délinquance signifie que suffisamment de temps s'est écoulé depuis que le paiement était dû pour que le prêteur soupçonne que le paiement ne sera pas effectué. Le défaut signifie que l'emprunteur n'a pas respecté les conditions qu'un prêteur a fournies pour rétablir un prêt en cas de défaillance. Dans les deux cas, le prêt serait considéré comme douteux si le prêteur estime qu'il n'y a aucune preuve que la dette sera recouvrée en fonction de la situation financière de l'emprunteur, statut de crédit et d'autres facteurs.

Fonction

Les principes comptables généralement reconnus (PCGR) sont des règles qui obligent les prêteurs à déclarer les prêts douteux. Cela donne aux clients, aux investisseurs et aux évaluateurs de crédit une image complète de la situation financière du prêteur. Un prêteur avec trop de prêts douteux et pas assez de prêts en règle pourrait être à risque d'insolvabilité, terme utilisé lorsqu'une banque fait faillite.

Restructuration

Un prêteur peut choisir de restructurer un prêt douteux. Cela donne à l'emprunteur des conditions plus flexibles pour faire face aux remboursements du prêt. Les prêteurs peuvent choisir de restructurer les créances douteuses pour récupérer le plus grand montant possible auprès de l'emprunteur, réduire le montant total de la dépréciation.

Forclusion

Un prêteur peut également choisir de saisir une garantie pour se remettre d'une dépréciation. Si la valeur de l'actif est supérieure au montant déprécié du prêt, le prêteur peut éventuellement profiter de la dette. Par exemple, si les 500 $, 000 hypothèque sur le prêt douteux à 270 $, 000 sont entrés en forclusion, le prêteur en profiterait si la valeur de la maison était supérieure à 270 $, 000 montant déprécié.

-

Frais de scolarité USC gratuits pour les étudiants avec un revenu familial de 80 000 $ ou moins

LOS ANGELES (AP) - LUniversité de Californie du Sud mettra progressivement en place des frais de scolarité gratuits pour les étudiants issus de familles ayant un revenu annuel de 80 $, 000 ou moins, L

-

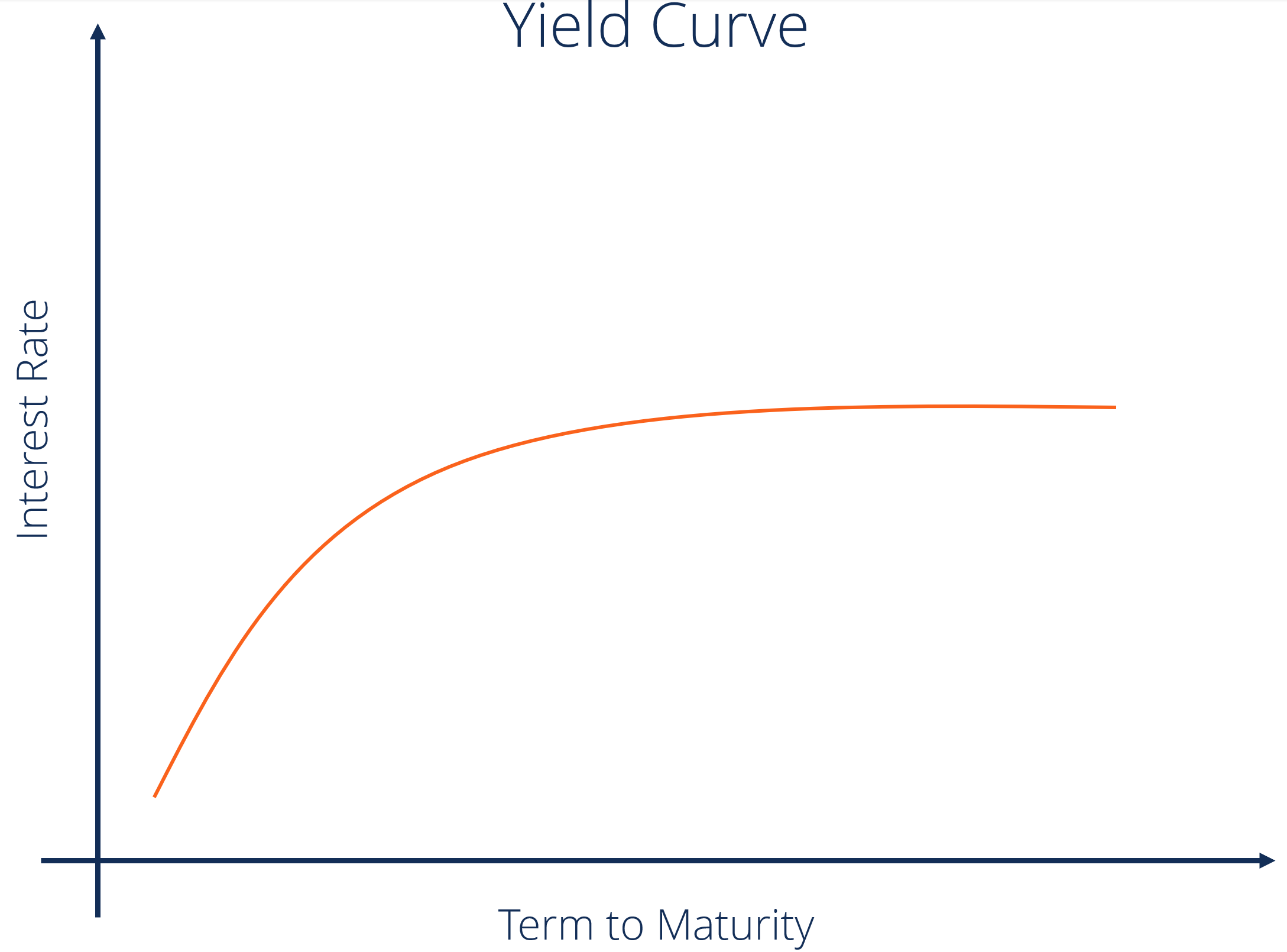

Qu'est-ce que la courbe des rendements ?

La courbe de rendement est un graphiqueTypes de graphiquesTop 10 des types de graphiques pour la présentation des données que vous devez utiliser - exemples, des astuces, mise en page, comment les uti

-

Comment créer un état des flux de trésorerie personnel

Il existe de nombreuses façons de mesurer votre santé financière. La mesure qui retient probablement le plus lattention des livres de finances personnelles et des médias est le bilan personnel, ou rel

-

Les fonds de versement gérés pourraient convenir à certains retraités

Droit dauteur:Andrey Popov Gestion des fonds communs de placement, qui sont conçus pour aider les retraités à générer des chèques de paie de portefeuille réguliers, sont comme les voitures électriqu

dette

-

Qu'est-ce qu'une demande de financement ?

Qu'est-ce qu'une demande de financement ? La section de demande de financement dun plan daffairesPlan daffairesUn plan daffaires est un document qui décrit comment et pourquoi une nouvelle entreprise est créée. Un plan daffaires bien document...

-

Près de la moitié des Américains déclarent que l'augmentation de l'épargne d'urgence l'emporte sur la nécessité de réduire la dette

Près de la moitié des Américains déclarent que l'augmentation de l'épargne d'urgence l'emporte sur la nécessité de réduire la dette Au-delà de la question de savoir si la poule ou lœuf est venu en premier, se pose un autre dilemme :vaut-il mieux rembourser ses dettes ou donner la priorité à lépargne en cas durgence ? Lindice de ...

-

Une nouvelle règle pourrait sauver les consommateurs de factures médicales surprises

Une nouvelle règle pourrait sauver les consommateurs de factures médicales surprises Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

CoinDesks Top 5 des commerçants à suivre alors que les prix du Bitcoin dépassent 10 $,

CoinDesks Top 5 des commerçants à suivre alors que les prix du Bitcoin dépassent 10 $, 000 Alors que nous regardons des millionnaires Bitcoin se faire à la minute près, nous voulons que nos lecteurs voient CoinDesk les cinq meilleurs commerçants de et découvrez comment de vraies ...