Quelle est la différence entre des frais de financement et un taux de pourcentage annuel ?

Les prêts sont souvent nécessaires pour couvrir des dépenses imprévues ou pour acheter des articles particulièrement chers, comme les voitures et les maisons. Lorsqu'un consommateur emprunte de l'argent, il peut ne pas comprendre tous les frais associés au prêt. La plupart des prêteurs appliquent des taux d'intérêt annuels, ou APR. Les prêteurs peuvent également imposer des frais supplémentaires, qui constituent des charges financières.

Frais de financement par rapport à l'intérêt annuel

Les prêteurs veulent inciter l'emprunteur à rembourser le prêt en temps opportun. Les frais financiers et les taux d'intérêt imposent des obligations monétaires supplémentaires sur le solde du principal du prêt. Les frais financiers comprennent tous les frais liés au prêt, y compris les intérêts et les frais d'engagement. Le taux de pourcentage annuel est le montant des intérêts qui se composent quotidiennement.

Lois sur l'usure

Les lois sur l'usure protègent les consommateurs des prêts « prédateurs ». Un prêt usuraire est un prêt dont le taux d'intérêt est supérieur à celui autorisé par la loi. Il n'y a pas de limite d'usure fédérale. Les limites d'usure varient également d'un État à l'autre; tous les États n'imposent pas de limite d'usure. Les lois des États varient sur les pénalités pour les prêts usuraires. En général, le prêteur n'a pas le droit de recouvrer les frais ou les intérêts sur le jugement.

Frais d'usure et de financement

En général, l'usure ne s'applique qu'aux taux d'intérêt illégaux. Un prêteur dans un État avec un taux d'usure de 12% ne peut pas facturer un TAEG supérieur à 12%. Cependant, l'accord entre le prêteur et l'emprunteur peut exiger que l'emprunteur paie des frais supplémentaires classés comme frais financiers. Au total, l'intégralité de l'obligation peut entraîner des paiements qui dépassent techniquement le taux d'usure. Le prêt n'est usuraire que si le TAEG dépasse la limite de l'État.

Autres issues

Les lois sur l'usure ont une application relativement limitée et, à compter de la date de parution, ont plusieurs failles. Des complications surviennent lorsque les prêteurs opèrent dans plusieurs États. La loi de l'État où l'entreprise a son emplacement principal régit le comportement du prêteur. Une société émettrice de cartes de crédit peut s'incorporer dans un État qui n'a pas de limite d'usure. Si cette même entreprise a ouvert une succursale dans un autre État, il pourrait facturer un taux d'intérêt par ailleurs illégal dans cet État, parce que l'état de son emplacement principal n'a pas de limite d'usure.

-

Combien de temps pouvez-vous percevoir l'aide sociale en Californie ?

La Californie propose plusieurs programmes aux résidents dans le besoin. Avec un taux de chômage de 12,4 % en novembre 2010, Les besoins des familles californiennes en prestations sociales ont augmen

-

Comment calculer votre salaire annuel lorsque vous travaillez à temps partiel

Si vous souhaitez trouver un emploi à temps partiel salaire annuel, vous voudrez généralement multiplier le nombre dheures que vous travaillez dans une semaine par le nombre de semaines que vous trava

-

Qu'est-ce qu'un paiement minimum de location ?

Le paiement minimum au titre de la location est le montant minimum quun locataire peut payer pendant la durée ou la durée du bail. La valeur actuelle des paiements minimaux de location détermine la va

-

Quel est le cours de clôture ajusté ?

Le cours de clôture ajusté est un ajustement de calcul apporté au cours de clôture dune action. Le cours de clôture initial est le cours final auquel une action, ou tout autre type particulier de sécu

dette

-

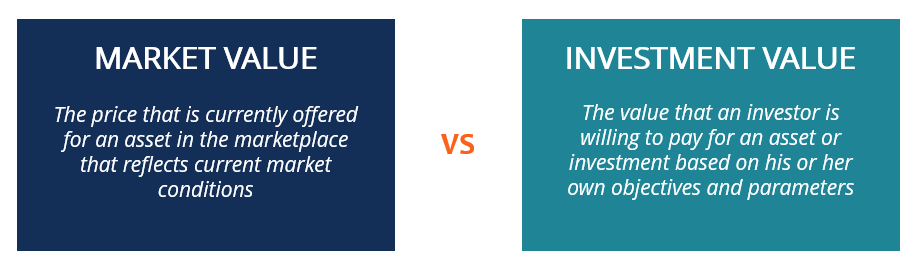

Qu'est-ce que la valeur marchande par rapport à la valeur d'investissement ?

Qu'est-ce que la valeur marchande par rapport à la valeur d'investissement ? En finance, vous rencontrez fréquemment les concepts de valeur marchande par rapport à la valeur dinvestissement. Les deux termes peuvent sembler synonymes, cependant, il y a des différences critiques...

-

Comment vérifier le statut de mon coupon alimentaire dans le New Jersey

Comment vérifier le statut de mon coupon alimentaire dans le New Jersey Comment vérifier mon statut de bons alimentaires dans le New Jersey Vous pouvez vérifier létat de votre demande auprès du programme dassistance nutritionnelle supplémentaire (SNAP) du New Jersey - pa...

-

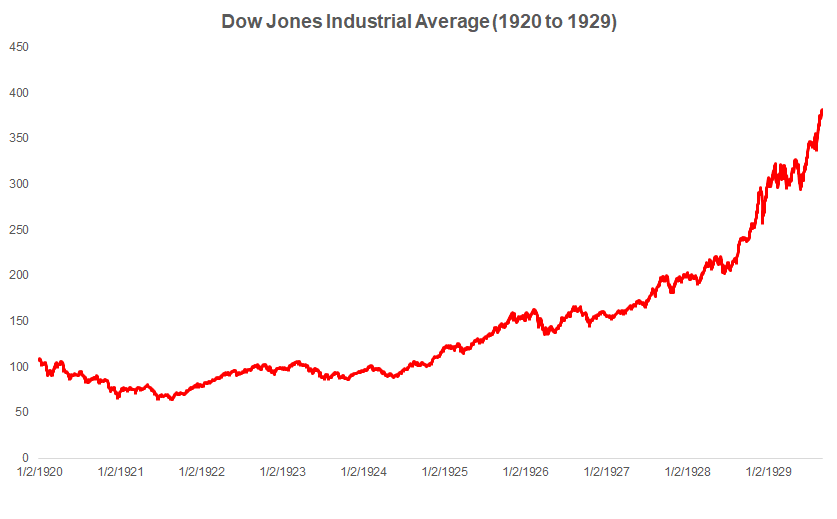

Krach boursier de 1929 - Faits saillants

Krach boursier de 1929 - Faits saillants Le krach boursier de 1929 est une histoire de spéculation effrénée, avidité, et lorgueil et un excellent exemple du danger dun capitalisme incontrôlé. Cest un événement qui a secoué lAmérique et le mo...

-

Qu'est-ce que l'amélioration des revenus ?

Qu'est-ce que l'amélioration des revenus ? Laugmentation des revenus est laugmentation des revenus obtenue en augmentant le montant des impôts que les particuliers et les sociétés actionnaires, ou actionnaires, dans le but dopérer dans un but ...