Que se passe-t-il après la reprise volontaire d'un véhicule ?

Si vous ne pouvez pas effectuer les paiements sur un véhicule que vous financez, le prêteur peut reprendre possession de la voiture. Bien que les reprises de possession soient généralement involontaires, vous pouvez également choisir de rendre la voiture par vous-même. Lorsque vous acceptez d'abandonner la voiture, c'est ce qu'on appelle un reprise volontaire , et est signalé aux bureaux de crédit en tant que remise volontaire . Vous pouvez généralement négocier une offre de règlement en échange d'une remise, mais c'est toujours considéré comme une reprise de possession et affectera négativement votre rapport de crédit.

Rapports aux bureaux

Alors que le prêteur signale l'activité aux bureaux de crédit comme une remise volontaire au lieu d'une reprise de possession, l'impact crédit est similaire, selon Experian. Il apparaîtra comme un compte que vous n'avez pas payé comme convenu. Votre historique de paiement compte pour 35% de votre pointage de crédit FICO, car les prêteurs apprécient un historique de paiement de vos factures à temps. Si vous avez manqué des paiements avant de rendre la voiture, votre score a probablement aussi été affecté par cette activité. Le rachat volontaire peut rester sur votre dossier de crédit pendant sept ans à compter de la date du premier paiement manqué.

La vente et la carence

Après la restitution de la voiture, le prêteur le vend aux enchères pour récupérer le montant dû. S'il y a un manque, vous serez responsable de le payer. Le prêteur peut convenir d'un calendrier de paiement pour vous aider à rembourser la dette plutôt que d'exiger une somme forfaitaire. Si vous ne payez pas le solde, le prêteur peut vendre le compte à une agence de recouvrement. Le compte apparaît alors sur votre rapport de crédit comme une dette en recouvrement.

Pardonner la dette

Si le créancier ne vous poursuit pas pour récupérer la différence entre le prix de vente et le solde du prêt, il peut déclarer la dette comme annulée à des fins fiscales. Si la dette est remise ou annulée, vous pouvez recevoir un formulaire 1099 C, Annulation de la dette. Selon l'IRS, vous devez déclarer tout montant imposable d'une dette annulée dont vous êtes responsable comme un revenu ordinaire, et sont imposés sur ce montant en conséquence.

-

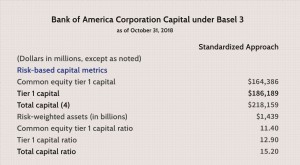

Ratio de levier de niveau 1

Quest-ce que le ratio de levier de niveau 1 ? Le ratio de levier Tier 1 mesure le capital de base dune banque par rapport à son actif total. Le ratio examine spécifiquement les fonds propres de caté

-

Chasse à l'assurance maladie

Je suis malade. Depuis une dizaine de jours, Jai lutté avec une forte fièvre, une toux, un mal de gorge persistant, et un malaise général qui me botte le cul. Essentiellement, Je suis le plus malade d

-

De mauvais investissements ? Faites-en un avantage fiscal

A lapproche de la fin de lannée, de nombreux conseillers recommandent aux investisseurs de jeter un œil à leurs portefeuilles pour évaluer quels actifs fonctionnent bien et lesquels ne le sont pas.

-

Marge de trading Forex :qu'est-ce que c'est,

et pourquoi devriez-vous vous en soucier ? Lindustrie du Forex est très intéressante dans la mesure où les traders du Forex ont la possibilité de négocier beaucoup plus de devises que leurs princ

auto

- Comment effectuer un paiement en ligne pour une voiture Volkswagen

- Ai-je besoin d'une assurance pour mon camping-car pop-up ?

- Lois sur les véhicules abandonnés dans l'État de New York

- Quels droits avez-vous pour restituer une voiture d'occasion en Caroline du Sud dans les trois jours suivant l'achat ?

- Comment transférer un titre de remorque de camping-car

- La pénurie de puces électroniques et votre budget

-

Comment savoir si un chèque que j'ai déposé sur mon compte a été compensé

Comment savoir si un chèque que j'ai déposé sur mon compte a été compensé Une femme insère sa carte dans un guichet automatique. Après avoir déposé un chèque, votre banque est tenue de mettre des fonds à votre disposition dans un délai déterminé. Si le chèque est sans prov...

-

3 façons dont vos récompenses de carte de crédit peuvent vous rendre riche

3 façons dont vos récompenses de carte de crédit peuvent vous rendre riche Si vous navez pas encore de carte de crédit offrant des récompenses (que ce soit une remise en argent ou un voyage), il est temps de sinscrire. Si vous craignez de comprendre tous les termes ou règles...

-

Coinbase célèbre l'ajout de Dogecoin à la plate-forme avec un cadeau de 1,2 million de dollars

Coinbase célèbre l'ajout de Dogecoin à la plate-forme avec un cadeau de 1,2 million de dollars Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Responsabilité du conseil en vertu de la FCPA

Responsabilité du conseil en vertu de la FCPA Par Thomas R. Fox et Ryan Morgan Le cauchemar de tout administrateur dentreprise est de se réveiller pour découvrir que la société du conseil dadministration dans laquelle il siège est à la une du...