Comment rompre un contrat de prêt automobile

Les contrats de prêt automobile sont des contrats entre une institution financière ou un concessionnaire automobile et une personne qui achète un véhicule. Un contrat de prêt de voiture décrit toutes les stipulations pour que la personne achète la voiture, ainsi que des informations détaillées sur le nombre de paiements mensuels qu'il doit effectuer à la banque ou au concessionnaire et les montants de chacun de ces paiements. Si vous constatez que les mensualités dépassent ce que vous pouvez supporter ou que vous n'avez plus besoin de la voiture, vous pouvez rompre un contrat de prêt automobile avec un peu de créativité.

Étape 1

Vérifiez la date et les clauses de votre contrat de prêt automobile. Si vous avez signé l'accord au cours des derniers jours, l'accord peut ne pas encore être officiellement signé par l'agent de crédit. En outre, votre contrat de prêt automobile indique probablement le nombre de jours à compter de la date du contrat dont l'acheteur dispose pour utiliser une clause du contrat de prêt automobile pour annuler le contrat ; typiquement, vous avez cinq jours. L'annulation de votre contrat avant qu'il ne commence est le moyen le plus simple de rompre un contrat de prêt automobile, car il y a moins de paperasse et moins de pénalités.

Étape 2

Contactez immédiatement votre concessionnaire automobile lorsque vous décidez de rompre un contrat de prêt automobile. Vous êtes responsable de payer des intérêts chaque jour où vous avez la possession de votre voiture. Plus vous vous accrochez au véhicule, plus vous devez d'argent et moins la voiture vaut.

Étape 3

Demandez au concessionnaire de reprendre la voiture dans le cadre d'une reprise volontaire. Si le concessionnaire reprend la voiture, il peut revendre la voiture. Si la voiture se vend moins cher que ce que vous devez sur la voiture, le concessionnaire peut vous tenir responsable du paiement de la différence. Lorsqu'un concessionnaire demande la restitution de la voiture, appelez immédiatement votre société de financement et informez un représentant de la banque que le concessionnaire souhaite récupérer la voiture et que le prêt est annulé ; demander au représentant de la banque de mettre fin aux intérêts courus quotidiens à compter de cette date.

Étape 4

Payer à votre institution financière ou à votre concessionnaire tout paiement d'intérêts, frais, mensualités et pénalités en cas de rupture du contrat de crédit auto. Lorsque vous rompez un contrat de prêt auto sans motif indiqué dans votre contrat, vous êtes soumis à des pénalités potentielles par votre banque et par le concessionnaire. Payez ces frais.

Étape 5

Vendre votre voiture pour le montant que vous devez sur votre prêt pour rompre un contrat de prêt automobile, si vous ne parvenez pas à faire reprendre votre voiture par votre concessionnaire. Si vous pouvez trouver un acheteur pour vous confier la voiture pour le montant que vous devez sur votre prêt, vous pouvez alors payer au prêteur ce que vous devez, conclure votre contrat de prêt et vous débarrasser de la voiture.

Conseil

Les prêts automobiles de différents concessionnaires et institutions financières ont des conditions variables. Lisez attentivement votre prêt auto. Il se peut que vous trouviez une clause dans votre entente qui vous permet de sortir facilement de votre contrat.

-

Que puis-je vendre pour gagner de l'argent à la maison ? 30 idées !

Si vous vous demandez, « Que puis-je vendre pour gagner de largent à la maison ? » Nous vous avons ! Vous pouvez trouver des idées dactivités annexes pour gagner de largent supplémentaire. Vous pouvez

-

Essayer les options à terme ? Voici les principales différences par rapport aux actions

Si vous envisagez de nouvelles façons de tirer parti des mouvements du marché, les options à terme peuvent offrir à vos opérations à terme la même flexibilité et le même effet de levier que les option

-

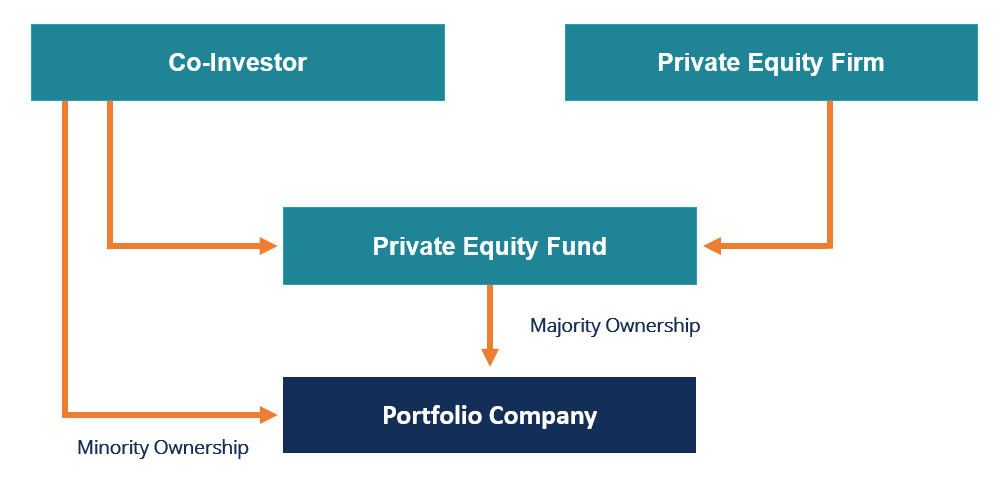

Qu'est-ce que le co-investissement en actions ?

Un co-investissement en fonds propres (ou co-investissement) est un investissement minoritaire. entreprise. Linvestissement se fait aux côtés dun sponsor financier. Un exemple de co-investisseur compr

-

Deuxième contrôle de relance :sans aucun soulagement en vue,

voici 6 endroits vers qui se tourner pour obtenir de laide financière Le deuxième tour de relance tant attendu est toujours sur la table, mais le calendrier pour le moment où les Américains verraient

auto

- Comment vendre une voiture à un particulier via un plan de versement

- Comment vendre une voiture avec un privilège

- Si vous achetez du gaz,

- Comment acheter deux voitures avec un seul paiement

- L'assurance automobile de mon bureau agricole couvre-t-elle mon pare-brise ?

- Comment fonctionne la remise en argent lors de l'achat d'une voiture ?

-

LendingClub vs. Prosper :prêteurs peer-to-peer avec des prêts personnels similaires

LendingClub vs. Prosper :prêteurs peer-to-peer avec des prêts personnels similaires Club de prêt Prospérer Frais dorigine 3 % à 6 % 3 % à 6 % Gamme TAEG Compétitif à élevéCompétitif à élevé Préqualification Oui oui Paiements directs pour consolidation de dettes Oui Non Co...

-

Ce que j'ai appris de ma Nonna de 79 ans qui refuse de prendre sa retraite

Ce que j'ai appris de ma Nonna de 79 ans qui refuse de prendre sa retraite Nonna a fait le même travail, dans la même entreprise pendant toute sa carrière et a pris sa retraite à 64 ans. Ma nonna, le papillon social, qui na jamais rencontré un vendredi ou un samedi soir où e...

-

Sondage :Un an et demi après le début de la pandémie,

Sondage :Un an et demi après le début de la pandémie, Les Américains disent que COVID est toujours la plus grande menace pour léconomie Le marché du travail américain sest considérablement amélioré depuis que lépidémie de coronavirus a balayé le pays po...

-

Comment calculer le VWAP

Comment calculer le VWAP Cours des actions dans les journaux Les prix moyens pondérés par le volume (VWAP) sont les prix finaux des actions et autres titres publiés dans les journaux chaque jour. Les calculs VWAP aident à pr...