Comment supprimer le nom de votre ex-conjoint de votre prêt automobile

Si vous et votre ex-conjoint avez demandé ensemble un prêt automobile, vous êtes tous les deux légalement responsables d'effectuer les paiements. Votre divorce, et le jugement de divorce qui a suivi, ne dispense pas de votre obligation conjointe envers votre prêteur. Tant que le compte reste aux deux noms, tous les paiements effectués apparaîtront sur les deux rapports de crédit, et le prêteur conserve le droit légal de vous poursuivre tous les deux pour les paiements manqués.

Parce que supprimer le nom de votre ex-conjoint de votre crédit auto peut s'avérer difficile, il est préférable de le faire avant le divorce plutôt que d'attendre que le divorce soit définitif. Si votre divorce est déjà prononcé, cependant, vous avez encore quelques options pour retirer votre ex-conjoint des documents de prêt de votre véhicule.

Étape 1

Contactez votre prêteur et demandez la novation du prêt. Par novation, la banque s'engage à modifier les termes de votre contrat initial. Demandez que le prêt auto soit transféré à votre nom seulement. Votre prêteur vous demandera de soumettre des copies de divers documents financiers prouvant que vous pouvez vous permettre les paiements mensuels par vous-même. Vous devrez également soumettre une copie du jugement de divorce vous accordant la pleine propriété du véhicule. La documentation exacte nécessaire à la novation du prêt variera en fonction du prêteur.

Étape 2

Refinancer le véhicule. En refinançant la voiture, vous contractez un nouveau prêt pour rembourser le prêt en cours. A condition de contracter seul le nouveau crédit, le nom de votre ex-conjoint n'apparaîtra plus dans les documents de prêt, et vous assumerez l'entière responsabilité des paiements. Le refinancement n'est possible que si la valeur de la voiture dépasse le montant que vous devez encore sur le prêt en cours.

Étape 3

Souscrivez un prêt personnel pour rembourser la voiture si vous devez plus sur le véhicule qu'il ne vaut actuellement. Contrairement à un prêt de refinancement, un prêt personnel n'est pas lié directement au véhicule. Ainsi, la valeur du véhicule n'est pas un facteur pour déterminer si vous êtes admissible ou non. Les prêts personnels comportent généralement des exigences de crédit et de revenu plus strictes que les prêts de refinancement.

Conseil

Si vous n'êtes pas admissible à un prêt personnel, pourtant vous possédez une maison avec valeur nette, envisagez de demander un prêt sur valeur domiciliaire et d'utiliser le prêt pour rembourser le véhicule.

Avertissement

Il est avantageux pour votre prêteur que le prêt véhicule reste à la fois à votre nom et à celui de vos ex-conjoints, car il peut légalement poursuivre l'un de vous en cas de défaut de paiement. À cause de ce, toutes les banques n'accepteront pas de modifier les conditions de votre prêt.

Le refinancement du crédit auto d'origine se traduira par un nouveau taux d'intérêt qui pourra être supérieur à celui actuellement présent sur le véhicule. Cette, à son tour, peut entraîner des mensualités plus élevées.

Dans la plupart des États, votre ex-conjoint doit donner son accord avant que vous ne puissiez refinancer le véhicule à votre nom uniquement.

-

Comment économiser de l'argent pour une voiture que vous adorerez

Pour de nombreux Américains, il peut sembler que vivre avec un paiement de voiture est le seul moyen de sassurer que vous êtes en sécurité, transport fiable. Mais vous pouvez économiser de largent et

-

Évaluation immobilière vs. Évaluation bancaire

Une évaluation consiste à demander à un évaluateur agréé par lÉtat destimer la valeur de votre propriété en utilisant une série de facteurs. Généralement, une évaluation immobilière par rapport à une

-

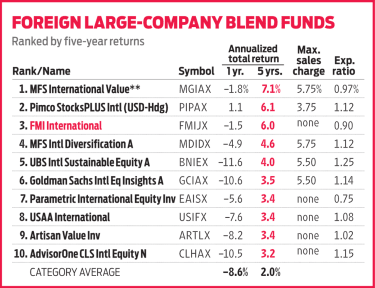

Les couvertures de change servent bien FMI International

Cela a été une demi-décennie difficile pour les actions internationales. Au cours des cinq dernières années, lindice MSCI EAEO, un proxy pour les actions dans les pays étrangers développés, a rapporté

-

Que sont les fonds communs de placement à capital variable ou à capital variable ?

De nombreux investisseurs considèrent les fonds communs de placement à capital variable et les fonds communs de placement similaires, car les deux fonds communs de placement leur permettent de mettre

auto

- Pouvez-vous mettre une assurance sur un camping-car qui a un titre récupéré ?

- Le règlement d'assurance moyen pour une collision arrière

- Comment annuler une réclamation d'assurance

- Puis-je échanger ma voiture lorsqu'elle est sur le point d'être reprise ?

- Comment ajouter un conducteur étranger à une police d'assurance

- Que se passe-t-il si je ne déclare pas un accident à ma compagnie d'assurance automobile?

-

Les promotions et avantages des courtiers les plus négligés

Les promotions et avantages des courtiers les plus négligés Getty Images Si vous êtes un investisseur à la recherche dun accord, il est difficile de se tromper avec un courtage en ligne de nos jours. Pratiquement toutes les sociétés de notre classement de co...

-

Comment obtenir des listes MLS sans vous inscrire

Comment obtenir des listes MLS sans vous inscrire Multiple Listing Services ou MLS est un système conçu par des professionnels de limmobilier pour coopérer avec des courtiers concurrents dans la commercialisation de leurs annonces. Les membres de la ...

-

Qu'est-ce que la crypto-monnaie,

Qu'est-ce que la crypto-monnaie, De toute façon? Les investisseurs sont toujours à la recherche de la prochaine « grande chose ». Tout au long de 2017, les crypto-monnaies ont connu une flambée des valorisations du marché avec Bit...

-

Parce que les Américains vivent plus longtemps,

Parce que les Américains vivent plus longtemps, ils devraient investir plus :Expert Lorsquil sagit dinvestir sur le long terme, « vous pouvez vous permettre de prendre plus de risques que vous ne le pensez, , a déclaré jeudi un stratège en invest...