Que se passe-t-il si un prêt auto arrive à échéance et que vous devez un solde ?

Une date d'échéance de prêt auto est une date à laquelle le solde du prêt est remboursé si un emprunteur effectue des paiements selon l'échéancier. Cependant, à l'échéance d'un prêt auto, cela ne signifie pas nécessairement qu'il est payé. Dans certaines situations, un prêt auto peut avoir un solde restant à la date d'échéance.

Conseil

Si votre prêt automobile arrive à échéance et que vous avez encore un solde restant, vous devrez payer ce montant ou risquer un défaut de recouvrement sur votre rapport de crédit, perdre votre automobile à la reprise de possession ou les deux.

Solde restant après la date d'échéance

Si vous manquez un paiement à un moment quelconque pendant la période de prêt et que vous ne le payez pas, la banque ajoute les frais au solde du prêt. Certaines banques proposent de sauter un paiement de prêt pendant la période des fêtes. Les emprunteurs peuvent avoir des frais associés à cette offre qui seront également ajoutés au solde.

Lorsqu'un paiement est ignoré, la date d'échéance avance au mois suivant, et les intérêts continuent de courir. Par conséquent, le solde dû à l'échéance inclura les paiements sautés et les intérêts si vous avez profité de ces promotions.

Remboursement du prêt après la date d'échéance

Si vous devez un solde à la date d'échéance, vous devez le payer. La banque peut exiger un paiement intégral en une fois ou peut être disposée à négocier. Sauf si vous avez manqué ou sauté des paiements, le solde doit être suffisamment petit.

Si le prêt est en souffrance et que vous devez un solde important, vous pouvez demander à le rembourser en effectuant plusieurs versements égaux au montant de votre mensualité. Tant que vous devez un solde sur votre prêt, la banque ne libérera pas le privilège sur le véhicule.

Procédure de recouvrement sur solde impayé

Si vous devez un solde de prêt à l'échéance et que vous êtes en retard de paiement, la banque peut envoyer votre compte aux collections. La banque facturera des frais de retard sur les paiements manqués. Les intérêts continueront de courir sur le solde que vous devez.

Pour éviter des frais supplémentaires et des frais financiers, vous devez rester à jour sur les paiements. Si vous ne parvenez pas à effectuer un paiement, avertir immédiatement la banque. La banque peut signaler les retards de paiement aux bureaux de crédit même s'ils surviennent après la date d'échéance du prêt.

Reprise en raison d'un solde impayé

Si vous devez un solde sur un prêt automobile, la banque a le droit de reprendre possession du véhicule si vous devenez en retard de paiement. Le processus de reprise de possession est coûteux et prend du temps. Bien que les banques essaient d'éviter autant que possible la reprise de possession, ils le feront si la valeur de la garantie est suffisamment élevée pour couvrir le remboursement du prêt et les frais de reprise de possession.

La banque vous informera d'une reprise de possession imminente et vous donnera une chance de payer le montant en souffrance pour l'éviter. Si vous ne payez pas, le véhicule sera vendu aux enchères. Le produit de la vente remboursera le prêt. Vous recevrez tout montant excédentaire de la vente du véhicule.

-

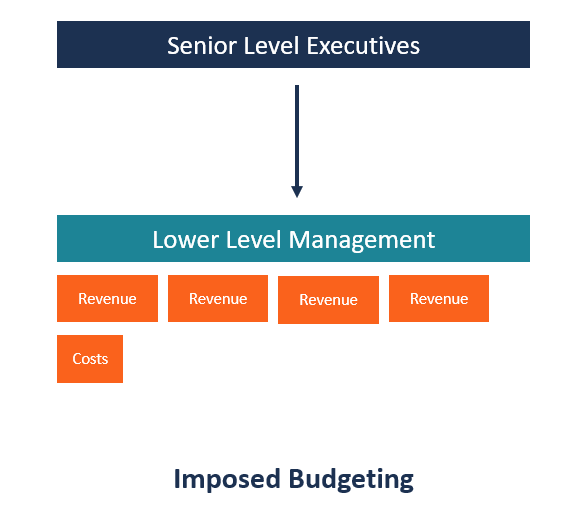

Qu'est-ce que la budgétisation imposée ?

Budgétisation imposée, également connu sous le nom de budgétisation descendanteBudget descendanteLa budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la haute direc

-

3 façons dont vos chèques de sécurité sociale pourraient être réduits par COVID-19

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici. Des dizaines de millions dAméricains ont été licenciés ou

-

Comment savoir si c'est de l'or véritable

Est-ce de lor véritable ? La plupart des bijoux en or sont estampillés dun poinçon indiquant le poids en carats du bijou, comme 10k, 14k, etc. Cependant, ne pas avoir le poinçon ne signifie pas toujo

-

Quel est le taux du coupon ?

Le taux du coupon est le montant des revenus dintérêts annuels payés à un détenteur dobligations, sur la base de la valeur nominale de lobligation. Des entités gouvernementales et non gouvernementales

auto

- Comment rompre un bail pour une voiture Ford

- Comment fonctionne la remise en argent lors de l'achat d'une voiture ?

- Une voiture peut-elle être reprise si l'acheteur décède ?

- Comment obtenir une étiquette de licence temporaire au Texas

- Comment annuler une offre de voiture neuve

- Comment négocier la valeur d'un véhicule en cas de perte totale

-

Comment annuler un chèque en 3 étapes

Comment annuler un chèque en 3 étapes En cas de perte ou de vol dun chèque, ou si vous changez davis sur le fait de payer quelquun pour une raison quelconque, annuler le chèque avant quil ne soit encaissé peut vous éviter de perdre de lar...

-

Les deux tiers des Américains prévoient de continuer à travailler à la retraite. Est-ce juste pour vous ?

Les deux tiers des Américains prévoient de continuer à travailler à la retraite. Est-ce juste pour vous ? Pour plusieurs personnes, la retraite est un objectif de toute une vie, et vous devrez économiser régulièrement pendant des décennies pour y parvenir. Mais pour de plus en plus de travailleurs, la ret...

-

Problèmes avec les rentes à indice fixe

Problèmes avec les rentes à indice fixe Les rentes sont un choix populaire pour les investisseurs. De nombreux investisseurs de retraite ont été attirés par les rentes à indice fixe, parfois aussi appelées rentes indexées sur actions. À la...

-

Si vous avez acheté 1 $, 000 valeur de Safemoon lors de son lancement, Voici combien vous auriez maintenant

Si vous avez acheté 1 $, 000 valeur de Safemoon lors de son lancement, Voici combien vous auriez maintenant Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...