Comment fonctionne un cosignataire ?

Un cosignataire d'un prêt a l'obligation légale de payer la dette si l'emprunteur principal ne le fait pas. En tant que cosignataire, vous ne vous portez pas simplement garant des bonnes intentions ou du caractère de l'emprunteur. Vous garantissez le prêt avec vos propres actifs financiers. Pour cosigner, vous devez généralement avoir 21 ans ou plus avec de bons antécédents de crédit et une bonne cote de crédit. Le prêteur tient généralement compte de vos revenus lorsqu'il approuve également tout prêt que vous cosignez.

Lorsqu'un emprunteur a besoin d'un cosignataire

Les emprunteurs ont besoin d'un cosignataire lorsqu'ils ont des revenus insuffisants ou n'ont pas d'antécédents de crédit suffisamment solides pour être admissibles à un prêt par eux-mêmes. Avoir un cosignataire permet à l'emprunteur de se qualifier malgré des antécédents de crédit médiocres ou minimes, ou pour obtenir un taux d'intérêt inférieur à celui qu'il aurait obtenu en utilisant uniquement ses antécédents de crédit.

Un emprunteur peut également avoir besoin d'un cosignataire à cause de l'âge. Par la loi, un emprunteur de moins de 21 ans doit justifier de revenus indépendants pour ouvrir un compte de carte de crédit sans cosignataire.

Ce qu'un cosignataire promet

Si vous cosignez un prêt, vous garantissez le remboursement complet de la dette. La Federal Trade Commission vous recommande de confirmer que vous pouvez vous permettre de payer et que vous êtes prêt à le faire avant d'accepter de cosigner un prêt.

Risques possibles

Selon le Consumer Financial Protection Bureau des États-Unis, la cosignature peut limiter votre propre capacité d'emprunt, car le prêt apparaît sur votre rapport de crédit. Vous n'êtes pas propriétaire de la voiture ou de la maison pour laquelle vous avez cosigné, mais vous assumez un risque important :

- Si l'emprunteur manque un paiement, vous devez le rattraper pour éviter une entrée négative sur votre rapport de crédit.

- Vous êtes légalement responsable de la totalité du solde impayé si l'emprunteur principal fait défaut, ainsi que tous les frais et pénalités.

- Le prêteur peut vous poursuivre si l'emprunteur cesse de payer, même sans poursuivre l'emprunteur au préalable.

- Si vous perdez au tribunal, le prêteur peut prendre des mesures pour recouvrer, comme la saisie de votre salaire.

- Si vous réglez avec le prêteur un montant inférieur au montant total du prêt, vous pourriez devoir des impôts sur la différence.

- Les disputes avec l'emprunteur peuvent provoquer une grave rupture dans votre relation.

Se libérer du prêt

Une fois que vous avez cosigné, il est extrêmement difficile de retirer votre nom d'un prêt, selon le bureau de crédit de TransUnion. Même le divorce ne met pas fin à votre obligation si vous avez cosigné pour votre conjoint.

Pour mettre fin à votre obligation, l'emprunteur doit rembourser le prêt ou signer une entente avec le prêteur pour vous libérer. Avant qu'un prêteur n'accepte de révoquer un cosignataire, il nécessite généralement une période spécifique de paiement à temps, comme un à deux ans.

Façons de vous protéger

Selon le Dr Don Taylor de Bankrate.com, un cosignataire a généralement peu de droits. Par exemple, il est de votre responsabilité en tant que cosignataire de vérifier si les paiements sont effectués à temps. La Federal Trade Commission recommande de prendre des mesures pour vous protéger :

- Négociez avec le prêteur avant de signer le contrat de prêt. Par exemple, demandez que votre responsabilité soit limitée au capital du prêt afin que vous n'ayez pas à payer de pénalités ou de frais de recouvrement. Obtenez ces conditions par écrit.

- Dans le cadre du contrat de prêt, exiger du prêteur qu'il vous avise par écrit lorsque l'autre partie est en retard de paiement.

- Obtenir des copies de tous les documents correspondant au prêt, y compris le contrat et la déclaration de divulgation.

-

Faites-vous jumeler :démarrez votre carrière grâce à nos programmes de partenariat

Votre carrière actuelle vous semble-t-elle inappropriée ? Vous en avez marre davoir limpression de ne pas progresser dans votre carrière ? Avez-vous limpression que la vie sarrête pendant que vous ess

-

Qu'est-ce que le coût supplémentaire ?

Le coût supplémentaire est le coût supplémentaire encouru par une entreprise si elle produit une unité supplémentaire de production. Le surcoût comprend les coûts pertinents qui ne changent quen fonct

-

Qu'est-ce qu'un courtier à escompte?

Un courtier à escompte est simplement une société de courtage qui offre des taux de négociation à escompte aux investisseurs. Les courtiers travaillent à un taux de commission réduit pour accommoder l

-

Bonjour Correction; Crypto a été mis en vente à temps pour les vacances

Parfois, le marché des crypto-monnaies corrige de 25% ou plus. 21 – 22 décembre, était lun de ces moments. Dun cadre positif, crypto vient dêtre mis en vente pour les vacances. Vous pouvez avoir une

budgétisation

- Est-il illégal de mettre des frais de retard sur les factures médicales ?

- Comment effectuer des dépôts directs dans le compte courant de quelqu'un

- Qu'est-ce qu'un numéro de virement bancaire ?

- Comment encaisser un chèque périmé ?

- Comment changer l'adresse sur un compte EBT

- Vous avez raison - Les frais de guichet automatique sont de plus en plus élevés

-

Vous voulez un nouvel emploi en 2022 ? Voici pourquoi vous devriez commencer à chercher maintenant

Vous voulez un nouvel emploi en 2022 ? Voici pourquoi vous devriez commencer à chercher maintenant Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'est-ce que l'action des fondateurs ?

Qu'est-ce que l'action des fondateurs ? Les actions des fondateurs font référence aux capitaux propres qui sont donnés aux premiers fondateurs dune organisation. Ce type dactions diffère de plusieurs manières importantes des actions ordinai...

-

Quels sont les langages de programmation les plus simples ?

Quels sont les langages de programmation les plus simples ? Mettons une chose au clair ici :la programmation nest pas « facile », surtout si vous navez pas dexpérience en codage. Pour ceux qui ont une compréhension de base du fonctionnement du codage et de la ...

-

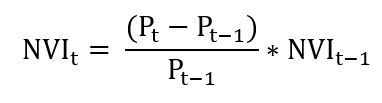

Qu'est-ce que l'indice de volume négatif (NVI) ?

Qu'est-ce que l'indice de volume négatif (NVI) ? Lindice de volume négatif (NVI) est un indicateur technique utilisé pour identifier les tendances dun marché. Cest un indicateur cumulatif, ce qui signifie que toutes les modifications apportées à lin...