Comment fonctionne une marge de crédit sur valeur domiciliaire ?

Marge de crédit sur valeur domiciliaire

Une marge de crédit sur valeur domiciliaire est un prêt qui vous aide à financer un projet à long terme en vous permettant de retirer différentes sommes d'argent à différents moments. En garantie, votre maison est ce qui est utilisé comme garantie pour le prêt. Lorsque vous avez besoin de financer un projet à long terme comme une formation ou un investissement en actions, une marge de crédit sur valeur domiciliaire est utile.

Le processus

Adressez-vous à une institution financière qui accorde un prêt sur marge de crédit sur valeur domiciliaire. Vous devez remplir une demande avant l'approbation du prêt. Choisissez entre les prêts à taux fixe et les prêts à taux variable. Le taux des prêts à taux fixe ne changera pas pendant la durée du prêt, tandis que les prêts à taux variable continuent d'évoluer à différentes étapes du prêt. Le prêteur évaluera la valeur de votre maison et prêtera généralement 75 à 80 pour cent de la valeur de votre maison. Le prêteur vous remettra une carte de crédit afin que vous puissiez retirer l'argent dont vous avez besoin sur une période de temps. Le prêteur spécifiera une limite de crédit; vous ne pouvez pas retirer d'argent au-delà de cette somme. Le prêt sera d'une durée déterminée et, selon votre historique de remboursement, le prêteur renouvellera le prêt ou vous permettra d'emprunter de l'argent supplémentaire. La durée du prêt est généralement comprise entre 10 et 15 ans.

Trouver une marge de crédit sur valeur domiciliaire

Sociétés de prêts hypothécaires, les banques et autres institutions financières offrent des marges de crédit sur valeur domiciliaire. Il existe de nombreux acteurs sur le marché des prêts et vous devriez magasiner parmi les nombreux prêteurs pour obtenir la meilleure offre. Avec l'avènement d'Internet, rechercher le meilleur prêt adapté à votre situation financière est devenu facile.

Choses à garder à l'esprit lors de vos achats

Avant de choisir un prêteur, lire le contrat de crédit et examiner les termes et conditions du contrat. La carte de crédit émise sera accompagnée d'un TAEG, ou taux annuel en pourcentage, et vous devez vérifier si le TAEG et les modalités de remboursement sont gérables dans le cadre de votre budget. Vérifiez les frais cachés. Vous pourriez être tenu de payer les frais d'évaluation de la maison, frais de dossier, frais d'avocat, recherche de titres et assurance titres, préparation et dépôt d'hypothèque, l'assurance des biens et les impôts. Certaines entreprises renoncent à ces dépenses, mais vous devez vérifier si elles vous imposent des coûts cachés. Vérifiez les modalités de remboursement et les modalités de paiement des intérêts et choisissez l'option la plus abordable. Vérifiez les modalités de refinancement du prêt ou de renouvellement du prêt. En vertu de la Loi fédérale sur la vérité en matière de prêt, le prêteur est légalement tenu de vous fournir toutes les informations requises sur le prêt.

Avantages et inconvénients

L'avantage d'un prêt sur marge de crédit sur valeur domiciliaire est sa flexibilité; vous avez accès à une importante somme d'argent que vous pouvez retirer au besoin. L'inconvénient est que vous risquez de perdre votre logement si vous ne remboursez pas le prêt de manière responsable.

-

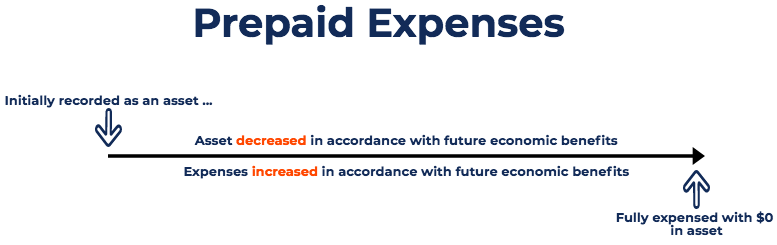

Que sont les dépenses payées d'avance ?

Les dépenses payées davance représentent des dépensesDépensesUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment d

-

Savez-vous combien vous dépensez pour les repas et les plats à emporter ?

Presque tout le monde a augmenté ses dépenses en plats à emporter en 2020 – et pour cause. Les restaurants étant fermés pour les repas à lintérieur et les épiceries connaissant des problèmes de person

-

Dîner sur les stocks de restaurant

Photographie :Iza Habur (Photographie :Iza Habur (photographe) - [Aucun] Oubliez la cuisine. On mange dehors ce soir. Cest le message du Census Bureau, qui rapporte que les Américains ont dépensé pl

-

L'éducation à but lucratif est la principale cause de la crise de la dette étudiante aux États-Unis

Depuis février 2019, la dette étudiante aux États-Unis sélevait à plus de 1 500 milliards de dollars. La croissance rapide de la dette étudiante américaine inquiète de nombreux observateurs, qui craig

budgétisation

- Qualifications de revenu de bons d'alimentation

- Qui peut utiliser l'hôpital de l'administration des anciens combattants?

- Comment recevoir une aide financière d'organisations caritatives

- Comment enregistrer une carte de récompenses quotidiennes

- Comment réactiver ma demande de chômage en ligne ?

- Comment vérifier le solde d'une carte de bons alimentaires du Tennessee

-

Les programmes 26(f) donnent aux investisseurs la possibilité de réécrire leur destin financier

Les programmes 26(f) donnent aux investisseurs la possibilité de réécrire leur destin financier En souscrivant juste une petite mise, les investisseurs peuvent réécrire leurs destinées financières avec ce que certains appellent 26(f) programmes et gagnez 68 $, 870 ou plus chaque année . ...

-

Acheter un condo Vs. une maison

Acheter un condo Vs. une maison Vous êtes prêt à franchir le pas et à acheter votre propre maison, mais des maisons de ville aux maisons unifamiliales aux condominiums, les choix semblent juste sans fin. Quest-ce qui vous convient? ...

-

Comment utiliser un 401k comme garantie

Comment utiliser un 401k comme garantie Comment utiliser un 401k comme garantie Avertissement Comprenez que si vous ne pouvez pas rembourser ce prêt, vous perdrez le montant total de la partie garantie de votre 401k. Ne contractez ce prê...

-

Sa quarantaine. Étaient des rencontres vidéo maintenant.

Sa quarantaine. Étaient des rencontres vidéo maintenant. Les années normales, le printemps est un moment fantastique pour sortir ensemble. Les fleurs sont en fleurs, le temps est enfin à nouveau doux, et on a hâte de se mettre en valeur après avoir cocooné ...