Types de dépôts à vue

Il existe de nombreux types de dépôts à vue.

Il existe de nombreux types de dépôts à vue. La plupart des banques acceptent une variété de types de dépôts, et les deux principales catégories de dépôts sont les dépôts à vue et les dépôts à terme. Ces, à son tour, viennent dans divers types. Vous avez probablement déjà un compte de dépôt à vue. En réalité, vous incluriez les comptes chèques et les comptes d'épargne si on vous demandait de nommer deux produits de dépôt à vue disponibles.

Qu'est-ce qu'un compte de dépôt à vue ?

Un compte de dépôt à vue permet au déposant de retirer (ou "demander") ses fonds à tout moment, sans préavis à la banque. Cela contraste avec un « dépôt à terme, " qui rapporte toujours des intérêts, est fait pour une durée déterminée, et ne permet pas au déposant de retirer les fonds jusqu'à ce qu'une période de temps spécifiée se soit écoulée.

Les types de dépôts à vue comprennent les comptes chèques, comptes d'épargne et comptes du marché monétaire. Les dépôts à vue peuvent ou non payer des intérêts. S'ils le font, le taux d'intérêt sera inférieur au taux payé sur les dépôts à terme.

Consulter les comptes chèques

Les comptes chèques sont les types de dépôts à vue les plus courants. La plupart des comptes courants ne paient pas d'intérêts, et de nombreuses banques imposent divers frais pour leur utilisation. Cependant, les comptes chèques sont pratiques, et offrir l'accès aux fonds en dépôt en écrivant des chèques, obtenir des espèces aux guichets automatiques, et en utilisant des cartes de débit.

Ce type de compte de dépôt à vue est normalement utilisé pour détenir des fonds à court terme qui seront utilisés pour payer des transactions impliquant des biens et des services et pour obtenir un accès facile à des liquidités en cas de besoin.

Explorer les comptes d'épargne

Les comptes d'épargne sont un autre type de dépôt à vue. Contrairement aux comptes courants, les comptes d'épargne paient toujours des intérêts, qui est généralement à un taux fixe fixé par la banque. Les comptes d'épargne sont généralement utilisés pour détenir des fonds qui ne seront pas nécessaires à court terme. Les banques ne facturent normalement pas de frais pour maintenir un compte d'épargne.

Les comptes d'épargne n'offrent pas de privilèges d'écriture de chèques, bien que les utilisateurs puissent retirer des fonds dans une succursale ou un guichet automatique. De nombreuses banques offrent également la possibilité de transférer des fonds entre les comptes d'épargne et les comptes courants, en ligne et aux guichets automatiques. Certaines banques offrent également une « protection contre les découverts » pour vérifier les comptes courants, où les fonds sont automatiquement retirés d'un compte d'épargne si le déposant dépasse son solde disponible sur un compte courant dans la même banque.

Considérer les comptes du marché monétaire

Les comptes du marché monétaire sont également considérés comme des dépôts à vue et sont similaires aux comptes d'épargne. La différence est que le taux d'intérêt payé sur les comptes du marché monétaire n'est pas fixe et peut fluctuer quotidiennement, en fonction de l'évolution des taux d'intérêt à court terme. Comme les comptes d'épargne, les banques ne facturent normalement pas de frais pour les comptes du marché monétaire.

Certains comptes du marché monétaire offrent des privilèges d'écriture de chèques et un accès aux guichets automatiques, bien que beaucoup ne le fassent pas. Ces types de dépôts bancaires paient normalement un taux d'intérêt plus élevé que les comptes d'épargne, cependant, comme le taux d'intérêt n'est pas fixe, il peut y avoir des moments où les intérêts payés sur eux sont inférieurs.

Avantages et inconvénients du compte de dépôt à vue

Le principal avantage d'un compte de dépôt à vue est qu'il offre un accès rapide et facile aux fonds d'un déposant de diverses manières, y compris les chèques, guichets automatiques, retraits de succursales, et les virements et paiements en ligne. Le principal inconvénient est que les dépôts à vue peuvent entraîner des frais et ne pas payer d'intérêts.

Les dépôts à vue conviennent mieux aux déposants qui auront besoin d'un accès à court terme à leurs fonds. Par contre, les dépôts à terme (comme les CD) n'entraînent normalement pas de frais et paient toujours des taux d'intérêt plus élevés que les dépôts à vue, mais ils ne permettent pas un accès immédiat aux fonds sans paiement d'une pénalité.

-

Comment la vie de luxe peut sauver la planète

La conversation sur la sauvegarde de la planète a beaucoup changé depuis que nous sommes enfants. Le changement climatique nest pas seulement en route - il est enraciné, et ça ne fera que devenir plus

-

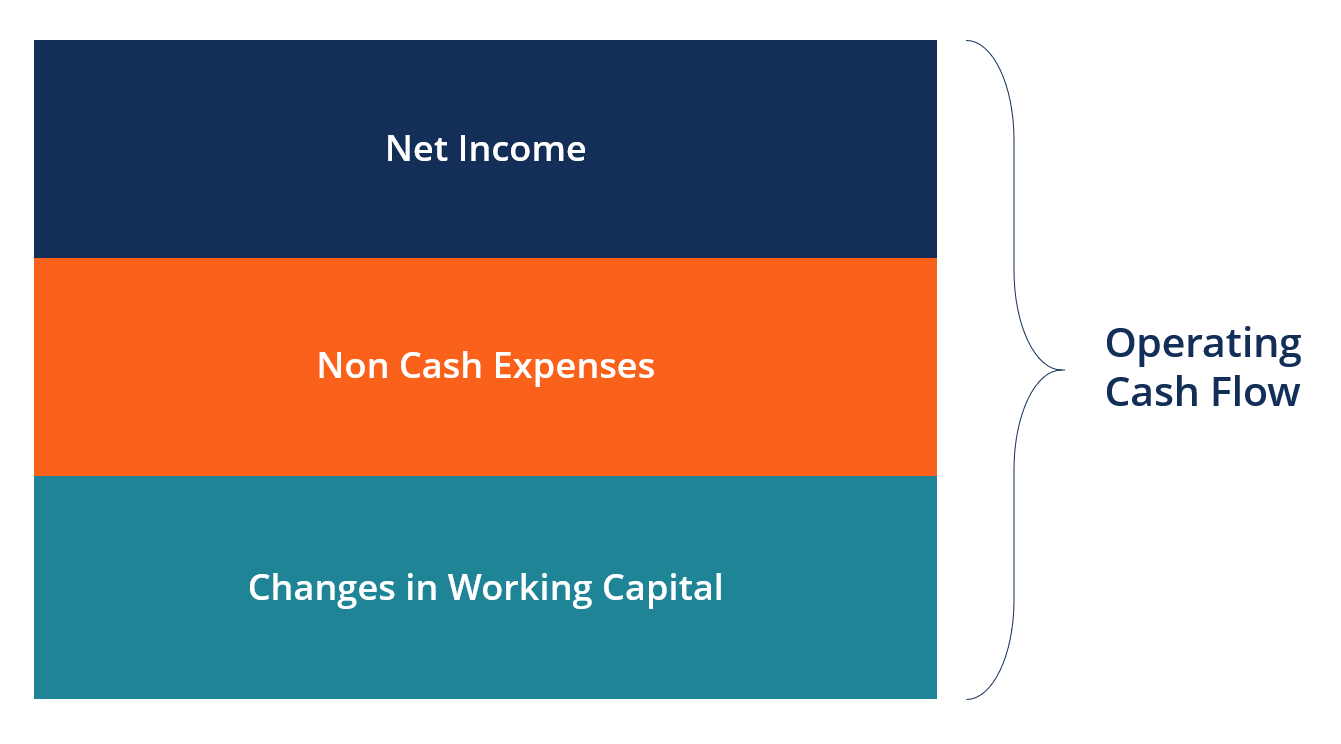

Qu'est-ce que la formule des flux de trésorerie d'exploitation ?

La formule des flux de trésorerie dexploitation est utilisée pour calculer combien de liquidités une entreprise a généré (ou consommé) à partir de ses activités dexploitation au cours dune période, et

-

Qu'est-ce qu'une option vanille ?

Le terme « option vanille » fait référence à un type dinstrument financier qui permet à ses détenteurs dacheter ou de vendre un sous-jacent, qui est un actif sous-jacent, à un taux prédéterminé dans u

-

Qu'est-ce que l'analyse 5C ?

5C Analysis est un cadre marketing pour analyser lenvironnement dans lequel une entreprise évolue. Il peut donner un aperçu des facteurs clés de succès, ainsi que lexposition au risqueRisque systémiqu

budgétisation

- Comment obtenir de l'argent de règlement Apple pour les utilisateurs d'iPhone

- Comment lancer une pensée,

- Pouvez-vous percevoir la sécurité sociale et le chômage dans l'Illinois ?

- Définir la responsabilité financière

- La limite maximale d'espèces pour les chèques

- Comment devenir riche pendant votre adolescence

-

Comment prédire votre avenir

Comment prédire votre avenir Il y a une différence entre ce que nous disons et ce que nous faisons. Cest ce quon appelle la réalité. On dit beaucoup de choses : Je ne veux pas être ce gars qui ne peut pas monter deux volées d...

-

C'est ainsi que vous conservez les bénéfices que vous avez réalisés

C'est ainsi que vous conservez les bénéfices que vous avez réalisés Tom Gentile Le S&P 500 a grimpé de 46% au cours des quatre derniers mois, et le Nasdaq a atteint un sommet historique de 10, 767 le 20 juillet, en hausse de 56 % sur la même période. Grâce à linves...

-

Pourquoi vous devez avoir de grands objectifs audacieux et poilus !

Pourquoi vous devez avoir de grands objectifs audacieux et poilus ! Nous parlons beaucoup de la définition dobjectifs ici sur Clever Girl Finance. Cest parce que cest lun des meilleurs moyens datteindre la liberté financière et le succès. Lorsquil sagit de se fixer de...

-

Aide au paiement d'un GED

Aide au paiement d'un GED Lobtention de votre GED vous ouvrira les portes de lemploi et vous permettra de poursuivre vos études. Selon le Collège communautaire de Kankakee, vous pouvez gagner 2 $, 040 de plus par an si vous a...