Les exigences pour ajouter un nom à un compte bancaire

Les banques et les coopératives de crédit permettent généralement aux clients d'ajouter des personnes à des comptes bancaires existants. Des compléments d'épargne, les comptes chèques et monétaires interviennent normalement sans délai, alors que les clients doivent parfois attendre une attestation de dépôt, ou CD, d'atteindre la maturité avant de procéder à de tels changements de nom. Comme les CD impliquent un contrat de dépôt à terme, les banques peuvent être réticentes à apporter des modifications jusqu'à ce que le CD entre dans la période de grâce à la fin du terme.

Les exigences pour ajouter un nom à un compte bancaire

Les exigences pour ajouter un nom à un compte bancaire Consommateurs signataires

Chaque fois que des personnes sont ajoutées à des comptes de consommateurs, le nouveau signataire et les signataires existants doivent signer une nouvelle carte de signature pour le compte. Les cartes de signature font parfois office de conventions de compte, mais les cartes sont principalement utilisées pour vérifier les signatures sur les chèques de gros dollars. Le USA Patriot Act de 2001 oblige les institutions financières à enregistrer le nom, Numéro de sécurité sociale, date de naissance, adresse physique et pièce d'identité principale pour chaque nouveau client. Les pièces d'identité acceptables se limitent normalement aux passeports, aux permis de conduire ou aux cartes d'identité délivrés par l'État.

Signataires commerciaux

Les banques doivent collecter les mêmes informations que celles nécessaires pour les ajouts aux comptes personnels lorsque des personnes sont ajoutées à des comptes professionnels ou à des documents commerciaux. Un propriétaire unique peut ajouter un conjoint à un compte sans avoir à fournir de documents supplémentaires. Si des signataires sont ajoutés à des comptes d'entreprise, l'entreprise doit fournir à l'institution financière une résolution d'entreprise mise à jour. Les sociétés en nom collectif doivent fournir à l'institution financière un accord de partenariat mis à jour chaque fois que des partenaires sont ajoutés ou supprimés. D'autres entités telles que les associations doivent fournir à la banque une résolution d'adhésion mise à jour.

Bénéficiaires au décès

Les clients peuvent décider d'ajouter le paiement au décès, ou POD, bénéficiaires à leurs comptes pour éviter que les comptes ne soient soumis à l'homologation. Les bénéficiaires du POD n'ayant aucun droit de signature, ils n'ont pas à signer de carte de signature ni même à se rendre à la banque lorsque le titulaire du compte les ajoute. Le titulaire du compte doit fournir à la banque le nom, date de naissance et numéro de sécurité sociale pour chaque bénéficiaire étant ajouté. Pour plus de commodité, les banques peuvent également demander les adresses des bénéficiaires du POD.

Autres noms

Les personnes qui établissent des fiducies peuvent, dans certaines circonstances, ajouter le nom de l'entité à leurs comptes existants. Les fiducies irrévocables ont normalement des numéros d'identification de contribuable distincts, ou NIF, auquel cas les banques ne peuvent pas les ajouter à des comptes existants. Cependant, les fiducies révocables sont souvent établies sous le numéro de sécurité sociale de la personne qui crée la fiducie. Parce que les TIN sont les mêmes, les institutions financières peuvent ajouter ces fiducies aux comptes existants. Il en va de même pour les fiducies matrimoniales dans certaines circonstances, mais les règles varient d'un État à l'autre.

-

Qu'est-ce que le Fonds du Patrimoine et de Stabilisation (FSS) ?

Le Fonds du patrimoine et de stabilisation (HSF) est un fonds souverain créé par la République de Trinité-et-Tobago. Fondée en 2007, HSF a été créé pour réinvestir le capital excédentaire résultant de

-

Examen des prêts BMG Money :prêts d'urgence offerts par les employeurs

Avantages Les inconvénients Les fonds du prêt sont généralement disponibles dans un délai dun à deux jours ouvrables Uniquement disponible si vous travaillez pour un employeur avec lequel BMG Mo

-

Qu'est-ce que le Dong vietnamien (VND) ?

Le Dong vietnamien fait référence à la monnaie officielle du Vietnam et est représenté par le code ISO VND. Le mot « dong » implique de largent en vietnamien ; cela signifie que lajout du mot après le

-

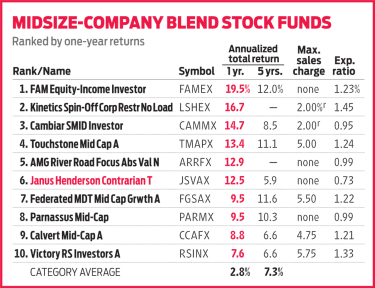

Janus Henderson Contrarian Fund obtient un nouveau gestionnaire prometteur

Linvestissement à contre-courant consiste à contrer les tendances. Cest approprié, alors, que lorsque Nick Schommer a pris la barre de Janus Henderson Contrarien (JSVAX) en juillet 2017, il a remani

budgétisation

- Quelles déductions fiscales sont autorisées pour les frais d'immatriculation en Floride ?

- De nouveaux chèques de relance fédérale arriveront bientôt dans votre portefeuille

- Comment fonctionne Powerballs Power Play ?

- Comment convertir des livres anglaises en dollars américains

- Comment arrêter le paiement sur un ACH

- Planification budgétaire à domicile

-

Vous serez surpris d'apprendre la plate-forme de cryptographie américaine la plus utilisée

Vous serez surpris d'apprendre la plate-forme de cryptographie américaine la plus utilisée Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Combien cela coûte-t-il de réparer un pneu crevé sur une voiture ?

Combien cela coûte-t-il de réparer un pneu crevé sur une voiture ? Combien cela coûte-t-il de réparer un pneu crevé sur une voiture ? Avoir un pneu crevé sur votre voiture est non seulement gênant, mais peut aussi coûter cher. Le coût de réparation de votre pneu var...

-

L'argent, c'est du temps, pas l'inverse

L'argent, c'est du temps, pas l'inverse Dans la phase de chasseur-cueilleur de lhumanité, nous avons échangé notre temps contre de la nourriture. Nous avons passé des heures, parfois des jours, chasser ou ramasser de la nourriture pour surv...

-

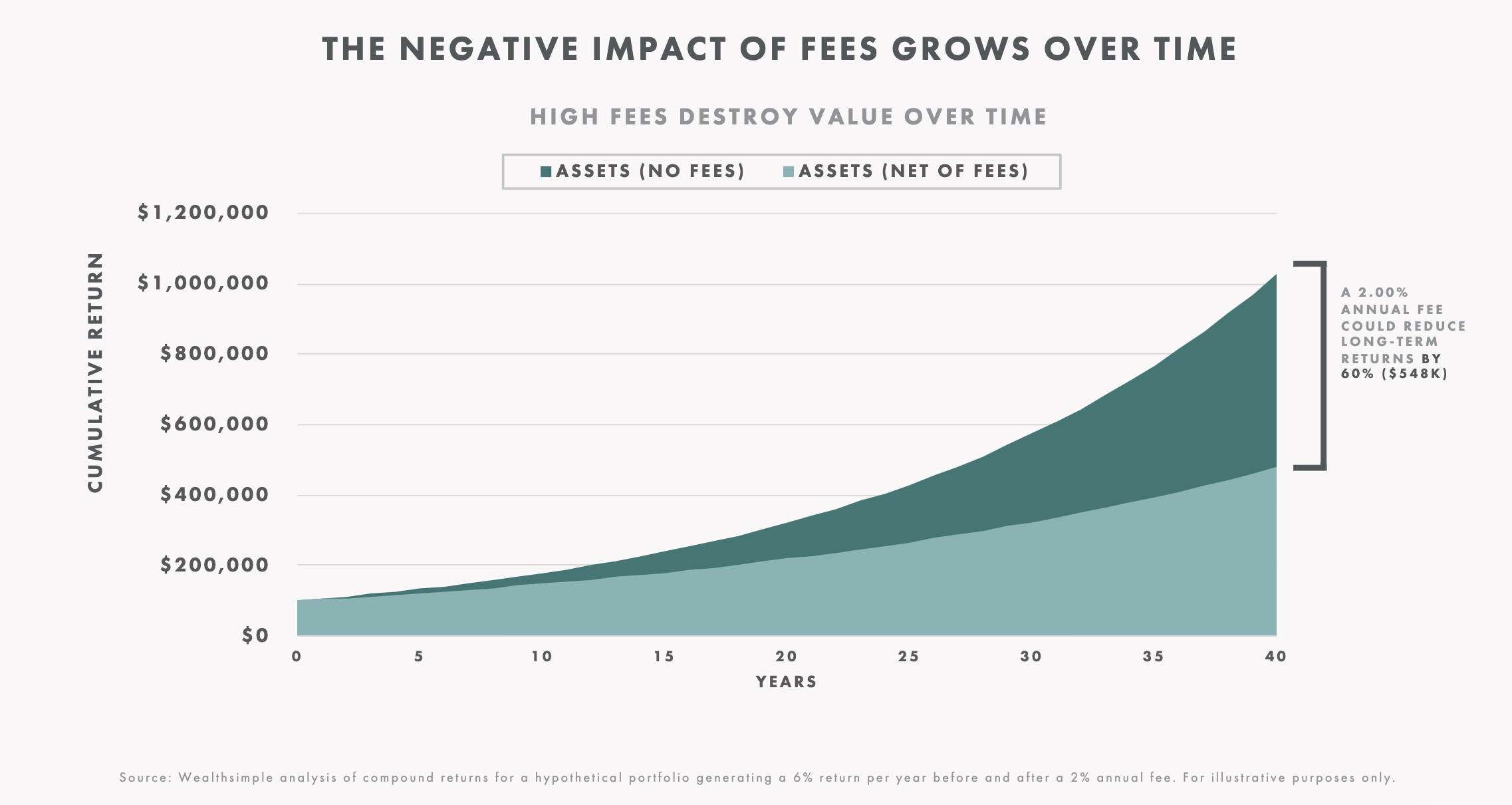

Qu'est-ce qu'un conseiller robot ?

Qu'est-ce qu'un conseiller robot ? Un robo-advisor est un service qui utilise un logiciel hautement spécialisé pour faire le travail des gestionnaires de patrimoine ou des conseillers en investissement - des personnes qui décident dans...