Comment supprimer une retenue de solde d'un compte bancaire

Vous pouvez supprimer un blocage de solde d'un compte bancaire.

Vous pouvez supprimer un blocage de solde d'un compte bancaire. Il peut être frustrant de déposer de l'argent sur votre compte bancaire pour découvrir que vous ne pouvez pas y accéder. Les banques et les coopératives de crédit ont des politiques de disponibilité des fonds qui dictent quand un dépôt sur votre compte est disponible. Connaître et comprendre ces politiques peut aider à réduire la frustration et vous aider à gérer vos finances.

Comprendre les politiques de disponibilité des fonds

Lorsqu'un dépôt est effectué sur un compte bancaire, la banque doit vérifier que le dépôt est authentique. Dans certains cas, cela se produit automatiquement lorsqu'un dépôt est effectué par voie électronique, tels que les dépôts directs ACH, virements électroniques ou un transfert d'égal à égal. Dépôts d'espèces, les chèques ou les mandats sont une autre affaire. Alors qu'un caissier de banque peut vérifier un dépôt en espèces effectué au guichet, les dépôts en espèces effectués à un guichet automatique peuvent nécessiter une vérification supplémentaire.

Il en va de même pour les chèques et les mandats. Votre banque veut s'assurer qu'ils sont légitimes et non contrefaits. En cas de chèques personnels ou professionnels, votre banque doit également s'assurer qu'ils ne rebondiront pas.

Comme le note Forbes.com, les politiques de disponibilité des fonds vous protègent vous et votre banque. Vous êtes responsable des découverts sur votre compte, même si le découvert est le résultat d'un chèque sans provision ou frauduleux.

Passez en revue la politique de votre banque

Selon la Réserve fédérale, toutes les banques sont tenues de créer une politique de disponibilité des fonds conforme aux directives fédérales spécifiées dans le règlement CC. La police doit être mise à la disposition des titulaires de compte. Les réglementations fédérales obligent généralement les banques à débloquer les fonds dès que possible, généralement le deuxième ou le cinquième jour suivant un dépôt, selon le type de chèque. En outre, certaines banques peuvent vous autoriser à retirer une partie du dépôt par courtoisie avant la compensation du chèque. Chasser, par exemple, permet aux clients des banques d'accéder jusqu'à 225 $ de la plupart des dépôts immédiatement après que les dépôts ont été effectués.

Ça devrait être noté, cependant, qu'il y a des facteurs qui pourraient retarder, ou semblent retarder, la libération d'une retenue bancaire :

Jour de dépôt :Les directives concernant la disponibilité des dépôts sont basées sur les jours ouvrables. Les jours ouvrables sont du lundi au vendredi et n'incluent pas les jours fériés fédéraux.

Délai de dépôt :Les banques peuvent fixer des heures limites pour les dépôts. Si vous ne recevez pas le dépôt à la banque avant cette heure limite, le dépôt est réputé avoir été effectué le jour ouvrable suivant.

Histoire précédente :Le règlement CC permet aux banques de détenir des fonds plus longtemps si vous avez des antécédents de découverts, vous avez déjà tenté de déposer ce chèque une fois et il a été sans provision, vous avez déposé un montant élevé de chèques en une journée ou si la banque a de bonnes raisons de croire que le chèque n'est pas valide. Toujours, la politique de votre banque doit indiquer clairement la durée d'une retenue prolongée.

Contactez votre banque

Une fois que vous avez compris la politique de votre banque, revoir votre dépôt :s'il est conforme à la politique de votre banque, il est sage de contacter la banque et de lui demander de libérer la retenue ou de fournir une explication pour le retard. Lorsque vous appelez la banque, assurez-vous d'avoir vos informations de dépôt à portée de main afin que vous puissiez décrire ce qui se passe au représentant du service client.

Si l'appel ne fonctionne pas, envisagez de prendre rendez-vous pour visiter une succursale locale. Un directeur de banque pourra peut-être clarifier la situation pour vous. Si votre banque ne débloque toujours pas les fonds et que vous pensez qu'elle ne suit pas la politique appropriée, il est possible de déposer une plainte auprès du Bureau du contrôleur de la monnaie ou de l'autorité de régulation locale, selon HelpWithMyBank.gov.

Conseil

Déterminer si la prise est appropriée peut être délicat, d'autant plus qu'il est facile de se tromper en ce qui concerne les politiques relatives aux jours ouvrables et aux heures limites. Avant de supposer que la banque a fait une erreur, vérifiez quand le dépôt a été crédité sur votre compte et comptez la retenue à partir de cette date.

-

Le tablier bleu vaut-il le prix ?

Un bon repas peut être la récompense parfaite après une longue, dure journée, mais en atteindre un nest pas sans défis. Vous pouvez faire un tour à lépicerie pour vous assurer davoir tout ce dont vous

-

Les données montrent que les factures médicales menacent les vacances des familles

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

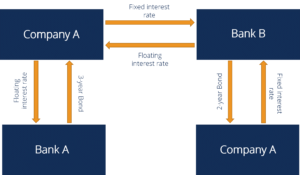

Qu'est-ce qu'un swap de taux d'intérêt ?

Un swap de taux dintérêt est un type de contrat dérivé par lequel deux contreparties conviennent déchanger un flux de paiements dintérêts futurs contre un autre, sur la base dun montant principal spéc

-

Avantages de placer votre investissement dans des lingots d'or

Avant de prendre des décisions importantes dans notre vie, nous avons toujours un plan B, quelque chose qui agit comme notre protection en cas de besoin. Lor sera ce plan de sauvegarde 10 fois meilleu

budgétisation

- COVID a changé vos habitudes de médias sociaux

- Comment obtenir des reprises de possession sur votre pointage de crédit

- Puis-je posséder une voiture tout en bénéficiant de bons alimentaires ?

- Comment trouver une liste de vos adresses précédentes

- étaient encore un peu nerveux à propos de la technologie intelligente

- Comment obtenir des coupons pour l'alcool

-

Comment obtenir une licence bancaire

Comment obtenir une licence bancaire Obtenir une licence bancaire Comment obtenir une licence bancaire. Afin douvrir votre propre banque ou de fournir des services similaires, vous devez obtenir la licence appropriée. En plus dune deman...

-

Que sont les obligations du tigre ?

Que sont les obligations du tigre ? Les obligations Tiger sont des obligations à coupon zéro basées sur des obligations du Trésor américain. Recettes de croissance des investisseurs du Trésor (TIGR), plus connu sous le nom dobligations...

-

Adhérer à un compte d'épargne à haut rendement :un guide étape par étape

Adhérer à un compte d'épargne à haut rendement :un guide étape par étape Tout ce que vous devez savoir pour commencer à gagner de largent avec un compte dépargne à haut rendement. (iStock) Les comptes dépargne à haut rendement proposés par les institutions financières en...

-

6 problèmes de facturation courants et comment les résoudre

6 problèmes de facturation courants et comment les résoudre Votre entreprise peut faire un excellent travail, avoir des membres déquipe dévoués et servir un grand groupe de clients, mais si sa fonction de facturation ne fonctionne pas correctement, vous ne ser...