Les fonds de prêts bancaires sont dans une position idéale

Getty Images

Avec la baisse des taux d'intérêt en 2019 et 2020, les investisseurs ont accordé peu d'attention aux prêts bancaires. Mais une reprise économique et la probabilité d'une hausse des taux d'intérêt à court terme sont des conditions privilégiées pour ces prêts, qui paient un taux d'intérêt qui s'ajuste tous les quelques mois en fonction d'une référence obligataire à court terme. Quand les rendements augmentent, la plupart des prix des obligations chutent. Mais les prêts bancaires, souvent appelés prêts à taux variable, conservent leur valeur.

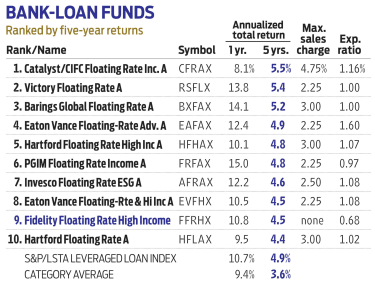

Les gérants de Fidelity Taux Variable Revenu Élevé (FFRHX), Eric Mollenhauer et Kevin Nielsen, effectuer une analyse détaillée de chaque entreprise avant d'ajouter un prêt bancaire au fonds.

Les prêts bancaires sont généralement accordés à des entreprises qui ont une cote de crédit indésirable (double B à triple C). Cela signifie qu'ils ont un risque de défaut plus élevé, Mollenhauer et Nielsen ont donc raison de faire la fine bouche. Avec 20 analystes, chacun un spécialiste de l'industrie, les gestionnaires construisent un portefeuille diversifié un prêt à la fois en fonction des perspectives d'une entreprise au cours des deux à trois prochaines années.

Floating Rate High Income a la réputation d'être plus conservateur que ses pairs, pencher vers les entreprises notées double-B, la fin de la plus haute qualité des notations de crédit à haut rendement. C'est toujours vrai, mais dernièrement, le fonds détient plus de ses actifs que d'habitude dans des prêts notés single-B.

Ces jours, c'est un risque à prendre.

"Avec une Réserve fédérale accommodante, la demande refoulée et le potentiel d'un gros paquet d'infrastructures, nos entreprises sont bien installées, " dit Nielsen. Le fonds a actuellement une exposition décente aux hôtels et aux sociétés de loisirs. Le détaillant d'équipements de plein air Bass Pro Shops est le principal avoir.

Les entreprises régionales dominaient autrefois le marché des prêts bancaires, mais depuis 2008, il a plus que doublé de taille, à 1,2 billion de dollars – aussi gros que le marché des obligations à haut rendement, dit Mollenhauer. Les entreprises recherchent de tels financements car les prêts offrent une flexibilité. Ils sont à court terme, d'une maturité moyenne inférieure à cinq ans, et les prêts peuvent être remboursés à la discrétion de l'emprunteur. Maintenant, de nombreux noms familiers remplissent le marché, y compris Caesars Resorts et Charter Communications (CHTR).

Depuis la reprise de Mollenhauer en 2013 (Nielsen a rejoint en 2018), le rendement annualisé de 3,5 % du fonds a dépassé le fonds de prêt bancaire typique mais a été inférieur à l'indice de référence, l'indice S&P/LSTA des prêts à effet de levier. Le fonds rapporte 3,03 %.

-

Les diplômes d'études secondaires sont-ils requis pour les licences immobilières?

Limmobilier peut être une carrière lucrative, en fonction du temps et des efforts que vous y consacrez. Les États-Unis abritaient plus de trois millions dagents et de courtiers immobiliers en 2020, ra

-

Les prix du Bitcoin au Zimbabwe grimpent de plus de 10 $,

000 grâce à la crise monétaire Prix du Bitcoin au Zimbabwe a grimpé à plus de 10 $, 000 sur la plateforme de trading Golix cette semaine grâce à une crise monétaire dans ce pays dAfrique australe

-

États les moins chers pour acheter une superficie

Limmobilier bon marché peut être trouvé dans de nombreux états différents. Dans la plupart des cas, limmobilier le moins cher est loin des grands centres de population, où il ny a pas daccès à légout

-

Options pour un locateur lorsqu'un bien personnel du locataire a été laissé dans le logement locatif

Un propriétaire est confronté à une situation délicate lorsque son locataire laisse des biens dans lappartement. Les lois de lÉtat dictent ce quun propriétaire peut et ne peut pas faire avec la propri

Fonds d'investissement public

-

Une personne retraitée peut-elle avoir droit aux allocations de chômage ?

Une personne retraitée peut-elle avoir droit aux allocations de chômage ? Les allocations de chômage sont supervisées par les États, et chacun a ses propres règles et règlements qui déterminent quand une personne est éligible pour recevoir des allocations de chômage et, si ...

-

Sécurité sociale « inquiétante » COLA poursuit l'érosion du pouvoir d'achat des prestations,

Sécurité sociale « inquiétante » COLA poursuit l'érosion du pouvoir d'achat des prestations, les groupes de personnes âgées mettent en garde La Social Security Administration a annoncé jeudi que les prestations augmenteront de 1,6% en 2020, ce qui, selon les groupes de défense des intérêts,...

-

IKEA proposera une assurance habitation avec un groupe financier suisse

IKEA proposera une assurance habitation avec un groupe financier suisse ZURICH (Reuters) - La plate-forme numérique de Swiss Re et le groupe suédois dameublement de maison IKEA ont uni leurs forces pour proposer des polices dassurance habitation via le site Web dIKEA, a d...

-

Les rapports de crédit espagnols pourraient être une aubaine pour la communauté hispanique

Les rapports de crédit espagnols pourraient être une aubaine pour la communauté hispanique Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...