Le plan simple en 5 étapes pour compléter la gestion de l'argent

Avez-vous du mal à gérer votre argent? Gérer vos finances est-il compliqué et chronophage pour vous ?

Si c'est le cas, suivez le plan simple en cinq étapes ci-dessous - et les calculatrices et outils suggérés pour chacun - pour prendre le contrôle. Avec ces outils simples, vous avez tout ce dont vous avez besoin pour vous assurer d'atteindre vos objectifs financiers. (Voir aussi :Des moyens indolores de gérer de l'argent avec un partenaire)

1. Créez un plan d'élimination de la dette

C'est l'outil le plus important. Vous ne pouvez pas créer de richesse et gagner le jeu de l'argent tant que vous êtes endetté.

Cet outil vous permet de suivre toutes vos dettes en un seul endroit, afin que vous ayez une bonne compréhension de votre situation financière globale. La beauté de cet outil est que vous pouvez exécuter différents scénarios de paiement, comme déterminer l'ordre dans lequel vous souhaitez rembourser vos dettes. Cela vous permet de voir à quelle vitesse vous pouvez vous désendetter, et combien d'argent vous pouvez économiser en paiements d'intérêts.

-

Calculateur d'élimination de la dette (Google Sheets)

2. Élaborer un budget

Le prochain outil dont vous avez besoin est un budget. Cela vous permet de voir combien d'argent vous apportez et combien vous envoyez.

Avec cet outil, vous pouvez dire si vous dépensez trop, qui conduit à l'endettement. Mais cela vous montrera aussi si vous dépensez selon vos moyens, ce qui crée un coussin pour vous aider à progresser financièrement.

Si vous dépensez trop, vous pouvez instantanément voir où vous pouvez réduire vos dépenses. Et si vous dépensez selon vos moyens, vous pouvez penser aux nombreuses possibilités que vous avez pour dépenser l'argent supplémentaire (comme les folies occasionnelles).

-

Feuilles de calcul budgétaires (Google Sheets)

3. Améliorez votre crédit

Si vous êtes comme la plupart des gens, vous devez vous déplacer en ville avec une voiture, et vous pensez posséder une maison de rêve. À moins que vous n'ayez l'argent pour les payer en totalité, vous aurez probablement besoin de contracter un emprunt. Et cela signifie que vous paierez des intérêts.

Pour économiser le plus d'intérêts, vous aurez besoin d'une bonne cote de crédit. Disons que vous contractez une hypothèque de 30 ans sur un montant de 200 $, 000 maison. Comparer la différence entre un score dans la meilleure plage avec la pire plage (Selon myFICO à partir de mai 2014), vous économiseriez plus de 68 $, 000.

Il existe plusieurs sources « gratuites » de cotes de crédit (vous avez entendu les jingles et vu les publicités). Bien que ces services puissent apporter une certaine valeur, ils ne déclarent pas réellement les cotes de crédit conservées par les trois principales agences d'évaluation.

Pour obtenir ces scores, visitez AnnualCreditReport.com. Vous avez droit à un rapport gratuit de chacun des trois bureaux par an.

4. Créer un plan d'investissement

L'investissement est l'un des meilleurs moyens d'assurer la sécurité financière de votre avenir.

Et le plus grand déterminant de vos résultats d'investissement est votre allocation d'actifs, c'est ainsi que vous décidez de partager votre argent entre les actions et les obligations. (Voir aussi :Les bases de la répartition de l'actif)

Alors, comment décidez-vous de la vôtre?

La plupart des principaux services d'investissement proposent de nombreuses calculatrices et outils pour vous aider à le comprendre, mais en voici un :

-

Questionnaire d'investisseur Vanguard

Avec cette connaissance, vous pouvez prendre des décisions d'investissement pour des comptes tels que votre 401(k) et votre IRA. Mieux encore, vous pouvez revoir cet outil lorsque les circonstances de votre vie changent, et voyez si cela change votre allocation d'actifs proposée.

5. Suivez votre valeur nette

Le dernier outil dont vous avez besoin est celui qui gardera une trace de votre valeur nette. Ceci est important car cela vous montrera comment vous vous débrouillez globalement dans le jeu d'argent. Cela vous aidera à rester concentré.

Par exemple, si votre objectif est de quitter votre emploi quotidien une fois devenu millionnaire, cet outil vous montrera quand vous avez atteint cet objectif. Ensuite, vous pouvez arrêter de travailler et profiter de plus de temps avec votre famille et vos amis !

Ici, vous avez deux options.

Si vous souhaitez que votre valeur nette soit calculée automatiquement et que cela ne vous dérange pas de stocker les informations de votre compte personnel en ligne, un site comme Mint fera le travail pour vous. Cela peut aussi aider à la budgétisation, et payer vos factures à temps, et préparer vos impôts.

Mais si vous ne souhaitez pas que vos données personnelles soient conservées sur le Web, voici une feuille de calcul que vous pouvez utiliser :

-

Calculateur de valeur nette de base

Quels outils trouvez-vous les plus utiles pour maîtriser vos finances ? Merci de partager en commentaires !

-

Définition du directeur financier (CFO) :rôle,

Responsabilités et compétences Les grandes entreprises publiques peuvent avoir défini le rôle du directeur financier, mais le poste de directeur financier devient de plus en plus courant dans les mo

-

Les deux tiers des jeunes Américains craignent que les achats de vacances ne fassent dérailler leurs objectifs financiers

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce qu'un guide de revenus ?

Une orientation sur les bénéfices est linformation fournie par la direction dune société cotée en boursePrivate vs Public CompanyLa principale différence entre une société privée et une société publiq

-

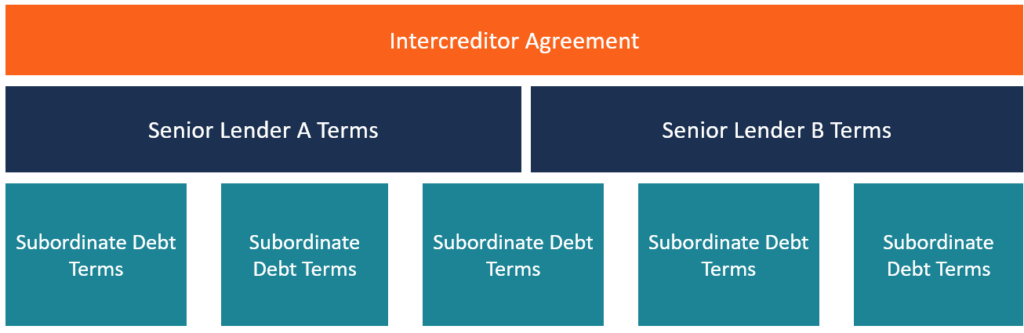

Qu'est-ce qu'un accord entre créanciers ?

Un accord entre créanciers, communément appelé acte entre créanciers, est un document signé entre deux ou plusieurs créanciersTop Banks aux USASelon la Federal Deposit Insurance Corporation des États-

bancaire

- Explication :le shadow banking et d'où il vient

- Cartes de crédit et cartes de débit :une comparaison complète

- Comment changer de banque en 7 étapes sans stress

- Comment les banques nigérianes autonomisent les femmes grâce à la responsabilité sociale des entreprises

- 5 choses dont votre adolescent a besoin (ou n'a pas besoin) dans un compte bancaire

- Unifimoney Review [2021] :Simplifiez votre vie financière avec une application facile à utiliser

-

Le secret d'une meilleure gestion de l'argent peut être dans votre passé

Le secret d'une meilleure gestion de l'argent peut être dans votre passé Il est facile de se sentir hors de contrôle avec votre argent. Ça arrive aux meilleurs dentre nous. Mais quelle que soit la raison pour laquelle tu te sens comme ça, il est important que vous reprenie...

-

23 meilleures applications de remise en argent

23 meilleures applications de remise en argent Il existe de nombreuses façons de gagner de largent supplémentaire en ligne, mais la plupart dentre eux impliquent que vous consacriez beaucoup de temps à laccomplissement de tâches et dactivités fast...

-

11 choses surprenantes que votre HSA couvrira

11 choses surprenantes que votre HSA couvrira Les comptes dépargne-santé (HSA) sont des comptes bancaires médicaux associés à des primes faibles, polices dassurance-maladie à franchise élevée. La police dassurance à franchise élevée/prime faible ...

-

Comment configurer la blockchain dans votre projet Node.js :

Comment configurer la blockchain dans votre projet Node.js :Par Harikrishna Kundariya La blockchain peut être un concept compliqué à comprendre. De plus, la mise en place dune blockchain dans un projet node.js peut devenir encore plus difficile. Le terme « ...