La Chine est-elle au bord d'une crise bancaire ?

Divers indicateurs suggèrent que la Chine est dangereusement proche d'une crise bancaire. Jusque là, le gouvernement a réussi à contrôler les choses. Une restructuration de la dette menée par l'État indique que les responsables chinois ont tiré certaines des leçons de la crise des prêts irrécouvrables à laquelle les banques d'État ont été confrontées dans les années 1990. Le contrôle strict des banques et de leurs cadres supérieurs a longtemps donné à la Chine une plate-forme prête à l'emploi pour contrôler ses institutions financières.

Mais contrôler les effets de la contagion financière est très différent des politiques du côté de l'offre sur lesquelles les planificateurs centraux se sont longtemps appuyés. Plus, contrairement aux années 90 où le problème concernait principalement les mauvaises pratiques de prêt, les racines des problèmes actuels sont plus complexes et concernent à la fois l'actif et le passif des bilans bancaires.

À bien des égards, c'est l'histoire qui se répète. En 1998, le gouvernement a injecté 270 milliards de RMB (3,18% du PIB) dans les quatre plus grandes banques publiques pour les renflouer. Deux décennies plus tard, il n'est pas difficile d'identifier les sources d'une nouvelle crise bancaire.

Au cours du dernier mois, trois des grandes banques publiques chinoises ont signalé une augmentation de leurs ratios de prêts non productifs (NPL) pour 2016 – le ratio de prêts en défaut sur le total. Le ratio des prêts non performants de la Banque de Chine a augmenté de trois points de base à 1,46 % ; La banque ICBC a augmenté de 12 points de base à 1,62%, et celle de la Banque agricole a continué d'être la plus élevée des grandes banques chinoises avec 2,37 %.

Les données officielles indiquent que ces créances douteuses représentent environ 6 % du total des prêts, comprenant un ratio de NPL de 1,74 % et des prêts « mention spéciale » (en souffrance mais pas encore considérés comme non performants) de 3,92 %. Il y a des raisons de croire qu'il s'agit d'une sous-estimation. Les données provinciales indiquent que pour de nombreuses provinces moins riches, le ratio de prêts non performants est beaucoup plus élevé. La province centrale du Shanxi a fait état d'un ratio officiel de NPL de 2,34 % à la fin de 2015. Et le FMI a estimé que les prêts bancaires aux entreprises à risque représentent environ 15 % de tous les prêts en Chine. Cela équivaut à environ 7 % du PIB, soit plus du double des coûts du renflouement de 1998.

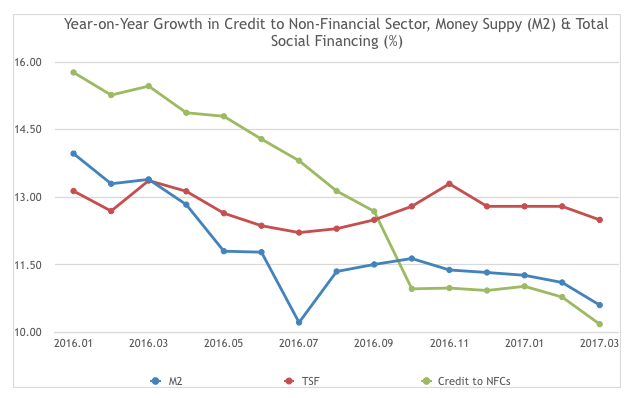

Plus inquiétant, alors que la croissance du crédit au secteur non financier a considérablement ralenti depuis début 2016, la croissance du financement social total, une mesure plus large du crédit et de la liquidité, continue de s'étendre rapidement. Cela indique que l'argent retrouve son chemin dans le système financier, maintenir à flot les entreprises dites « zombies ». Cela détourne le crédit de l'économie productive et entrave la tentative du pays de passer à une « économie axée sur les talents ».

Histoire répétée

La réapparition du problème des créances douteuses indique que les grandes banques chinoises manquent encore de l'autonomie et de la visibilité claire des risques sur l'ensemble de leurs portefeuilles de prêts nécessaires à la tarification et à la gestion des risques. Au début des années 90, le refinancement des créances douteuses sur les grandes entreprises publiques a faussé la répartition des risques sur les bilans bancaires. Aujourd'hui le placement des risques hors bilan, où il est moins visible, amplifie ce problème.

L'une des raisons est le financement. Les petites banques, qui ont augmenté leurs actifs de plus de 17% en 2016, n'ont pas accès à des réseaux plus larges de succursales de collecte de dépôts et à des cotations sur les marchés boursiers internationaux. Cela signifie qu'ils s'appuient de plus en plus sur des contrats à court terme plus volatils, fonds interbancaires et produits hors bilan.

À la fois, le rôle de l'investissement étranger dans la formation de capital a diminué. Dans les années 1990, elle représentait souvent près de 10 % de la formation brute de capital. Depuis, il est tombé en dessous de 3%. Cet écart doit être comblé par des sources nationales et a conduit les banques à adopter des modèles de financement plus risqués.

Contrôle de l'État

Les données indiquent que le gouvernement chinois a anticipé un dénouement de la dette des entreprises du pays. Particulièrement dramatique a été la manière dont les entreprises chinoises ont remboursé leurs prêts en devises, qui représentent désormais un faible pourcentage du financement social total. Cela s'est accompagné de la relance d'un dispositif permettant d'échanger la dette des entreprises en difficulté contre des capitaux propres. Dans la sidérurgie, par exemple, L'entreprise publique SinoSteel a été autorisée à échanger 27 milliards de RMB de dette contre des obligations convertibles en actions en septembre 2016.

Cela signifie que les banques d'État porteront effectivement le risque de ces entreprises sur leurs bilans. Étonnamment, les banques continuent de manquer à la fois de l'autonomie opérationnelle pour résister à ces politiques de l'État et des mécanismes de gouvernance d'entreprise pour surveiller le remboursement.

Pendant ce temps, Les marchés boursiers chinois continuent de souffrir d'une offre excédentaire d'entreprises d'État dont la gouvernance d'entreprise est faible. Par conséquent, les marchés boursiers semblent mal placés pour absorber des montants importants de dette.

Tous ces indicateurs suggèrent que si le risque de crise bancaire est élevé, un système financier opaque limite paradoxalement le potentiel d'une contagion plus large. Cela le distingue des États-Unis ou du Royaume-Uni à l'approche de la crise financière mondiale de 2008-09. Mais il présente également une énigme pour les réformes économiques, sur la meilleure façon de jeter les bases d'un système financier plus diversifié sans mettre en danger la stabilité.

Pour l'instant, les contrôles des capitaux et le remboursement des prêts en devises impliquent qu'il existe peu de canaux par lesquels une vente de dette induite par l'étranger pourrait déclencher un effondrement des prix des actifs. Malgré les inquiétudes suscitées en 2016 par les sorties de capitaux, Les réserves de change de la Chine se sont stabilisées.

Mais il y a un coût à long terme. La Chine est désormais plus vulnérable aux sorties de capitaux. Les erreurs et omissions sur ses comptes nationaux restent importantes, suggérant des sorties de capitaux persistantes et non enregistrées. Cette perte de capital devrait servir de rappel salutaire à ceux qui croient que la Chine peut prendre la tête de la mondialisation ou fournir l'investissement ou le commerce des devises pour alimenter des choses comme une économie post-Brexit.

L'accent mis par le gouvernement chinois sur la gestion de la dette se traduira par des contrôles plus stricts sur les investissements internationaux spéculatifs. Il fournira également un test sévère du système financier centralisé de la Chine dans un avenir prévisible.

-

Investissez autant que vous le pouvez maintenant, Ainsi, vous aurez des options plus tard

Au cours des dernières semaines, les marchés mondiaux ont connu une correction majeure. Des milliards de dollars de richesse ont été effacés des grands livres. Alors que je ressens pour ceux qui son

-

Apple’s Core :la demande et le sentiment des consommateurs offrent des indices clés avant la keynote

Lorsque Pomme (AAPL) a publié ses résultats du troisième trimestre 2020 en juillet, les analystes sattendaient à ce que le géant de la technologie sous-performe. Consensus, selon Refinitiv, était de

-

4 combats d'argent que les couples mariés ont (et comment les éviter)

Quand un couple se marie pour la première fois, tandis que la lueur des jeunes mariés est encore assez brillante pour que des étrangers puissent la voir, il peut sembler que rien ne puisse jamais fair

-

Les Millennials ne déménagent plus

Si vous êtes en train de chercher une maison ou de vous en débarrasser, ce qui suit pourrait être tout à fait conforme à votre expérience. Cette semaine, le Bureau du recensement des États-Unis a publ

bancaire

- Le « non » au référendum en Italie déclenche une incertitude économique et politique

- 7 applications Paycheck Advance qui vous aident à être payé plus tôt

- Des accusations criminelles contre des « cartels » bancaires montrent que l'Australie durcit le droit de la concurrence

- Open banking – la réforme invisible qui va bouleverser les services financiers britanniques

- Yotta Savings Review [2021]:Un compte d'épargne qui pourrait vous faire gagner de l'argent

- La blockchain pourrait avoir une meilleure sécurité que les banques

-

Qu'est-ce qu'un ordinateur Internet ? Un guide de la nouvelle crypto populaire qui vaut déjà des milliards

Une nouvelle crypto-monnaie appelée Internet Computer a fait irruption sur la scène plus tôt ce mois-ci et elle est rapidement devenue lune des monnaies numériques les plus précieuses, se hisser dans ...

-

Quels sont les principaux types de risques de change ?

Quels sont les principaux types de risques de change ? Risques de change Avec un volume quotidien moyen de plus de 1 000 milliards de dollars, le système de change est le plus grand marché du monde. Il est utilisé par les banques centrales, institutions ...

-

Frais de vente vs. Dépenses administratives

Frais de vente vs. Dépenses administratives Image dune femme daffaires. Si vous avez déjà consulté le compte de résultat dune entreprise, vous avez peut-être rencontré une entrée intitulée Vendre, Frais généraux et administratifs. » Plutôt que...

-

Comment calculer la retraite de la Garde nationale

Comment calculer la retraite de la Garde nationale Les membres de lArmée et de la Garde nationale de lArmée de lair deviennent admissibles à des prestations de retraite militaire à lâge de 60 ans. Après avoir terminé 20 ans de service à cet emploi à t...