Les prêts mobiles sont énormes au Kenya :mais il y a aussi un inconvénient

Au cours des 10 dernières années, les prêts mobiles ont augmenté au Kenya. Certaines estimations évaluent à 49 le nombre de plates-formes de prêt mobiles. Le secteur est en grande partie non réglementé mais comprend des acteurs financiers majeurs. Des banques telles que la Kenya Commercial Bank, Banque commerciale d'Afrique, Equity Bank et Coop Bank proposent des prêts mobiles instantanés.

Ces services de prêt ont été rendus possibles grâce à l'essor de l'industrie des technologies financières (fintech).

Depuis le début des années 2000, Le Kenya a été présenté comme un centre d'innovation technologique à partir duquel de nouvelles offres financières ont émergé. M-Pesa de la société de téléphonie mobile Safaricom est un exemple bien connu. Ce n'est pas une surprise, donc, que la technologie et les prêts non réglementés se sont si fortement développés ensemble au Kenya.

Les services de prêt numérique semblent combler le fossé pour les Kenyans qui n'ont pas de comptes bancaires formels, ou dont les revenus ne sont pas suffisamment stables pour emprunter auprès d'institutions financières formelles. Ces services ont amélioré l'accès aux prêts, mais il y a des questions quant à savoir si les pauvres sont maltraités dans le processus.

Qui emprunte et pourquoi

Une enquête publiée plus tôt cette année a montré que l'inclusion financière formelle - l'accès aux produits et services financiers - était passée de 27% de la population du Kenya en 2006 à 83%. M-Pesa a été lancé en 2007.

Les services d'argent mobile ont profité à de nombreuses personnes qui, autrement, n'auraient pas été bancarisées. Il s'agit notamment des pauvres, la jeunesse, et les femmes.

La prochaine étape logique était de rendre les prêts disponibles. Les premiers prêts mobiles ont été émis en 2012 par Safaricom via M-Pesa.

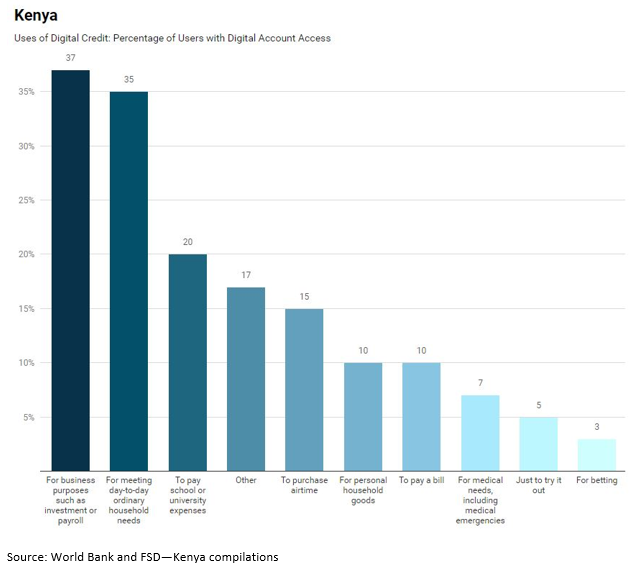

En 2017, l'organisation d'inclusion financière Financial Sector Deepening Kenya a signalé que la majorité des Kenyans accèdent au crédit numérique à des fins commerciales telles que l'investissement et le paiement des salaires, et pour répondre aux besoins quotidiens du ménage.

Certaines de leurs conclusions sont illustrées dans la figure ci-dessous.

Déballer l'histoire du prêt numérique

Les implications de ces découvertes sont doubles. Le crédit numérique peut aider les petites entreprises à évoluer et à gérer leur trésorerie quotidienne. Cela peut également aider les ménages à faire face à des situations telles que les urgences médicales.

Mais, comme le montre la figure, 35% des emprunts sont destinés à la consommation, y compris les besoins ménagers ordinaires, le temps d'antenne et les biens personnels ou ménagers. Ce ne sont pas les besoins commerciaux ou d'urgence envisagés par beaucoup dans le monde de l'investissement comme utilisation du crédit numérique.

Seuls 37% des emprunteurs ont déclaré utiliser le crédit numérique pour les entreprises, et 7 % l'ont utilisé pour les urgences. Beaucoup dans le monde du développement pensaient que ce chiffre serait beaucoup plus élevé.

Seconde, la rapidité et la facilité d'accès au crédit via les applications mobiles ont conduit de nombreux emprunteurs à s'endetter lourdement. Au Kenya, au moins un emprunteur sur cinq a du mal à rembourser son prêt. C'est le double du taux de prêts commerciaux non productifs dans les banques conventionnelles.

Malgré leur petite taille, les prêts mobiles sont souvent très chers. Les taux d'intérêt sont élevés – certains jusqu'à 43 % – et les emprunteurs sont facturés pour les retards de paiement.

Le modèle commercial des prêts sur mobile repose sur une invitation constante à emprunter. Les emprunteurs potentiels reçoivent des SMS et des appels téléphoniques non sollicités les encourageant à emprunter à des taux extraordinaires. Certaines plateformes contactent même la famille et les amis des emprunteurs lorsqu'ils demandent un remboursement.

Les clients ne savent pas toujours clairement ce qu'ils devront payer en frais et taux d'intérêt ou quelles autres conditions ils ont acceptées. Le modèle a été accusé d'amener les emprunteurs à céder sans le savoir des parties importantes de leurs données personnelles à des tiers et à renoncer à leurs droits à la dignité.

Préoccupations et recours

Il existe des inquiétudes quant à la façon dont le modèle économique peut rendre les gens encore plus vulnérables.

Le plus important est la culture de la dette qui est devenue un sous-produit des prêts sur mobile :les emprunteurs tombent dans le piège de vivre de prêts et d'accumuler des créances irrécouvrables.

Donc, que peut-on faire pour améliorer le système afin que tout le monde en profite ?

D'abord, même si les prêts numériques sont de faible valeur, ils peuvent représenter une part importante des revenus des emprunteurs. Cela signifie qu'ils auront du mal à les rembourser. Globalement, l'utilisation de coûts élevés, crédit à court terme principalement pour la consommation, assortie de pénalités de retard et de défaut de paiement, suggère que les prêteurs mobiles devraient adopter une approche plus prudente du développement des marchés du crédit numérique.

Seconde, certains prêteurs numériques ne sont pas réglementés par la Banque centrale du Kenya. En général, les fournisseurs de crédit numérique ne sont pas définis comme des institutions financières en vertu de la loi bancaire actuelle, la loi sur la microfinance ou la loi sur la Banque centrale du Kenya.

Les plateformes de prêt mobile sont proposées par quatre groupes principaux :les sociétés prudentielles (telles que les banques, coopératives de dépôt et assureurs), entités non prudentielles, les organismes enregistrés et les coopératives sans dépôt ainsi que les groupes informels tels que les cercles d'épargne, employeurs, commerçants et usuriers.

En vertu de la loi en vigueur, la Banque centrale du Kenya ne réglemente que les deux premiers membres de cette liste. Ils devraient donc tous deux être soumis au plafond de taux d'intérêt introduit en 2016. Mais certaines des institutions financières réglementées qui proposent également des produits de crédit numériques ne se sont pas conformées au plafond de taux d'intérêt, arguant qu'ils facturent des « frais de facilitation », et non des intérêts sur leurs produits de crédit numérique.

Troisième, et étroitement lié au point ci-dessus, est la question de la divulgation. Les emprunteurs contractent souvent des prêts sans en comprendre pleinement les termes et conditions. Les divulgations doivent inclure les termes clés et toutes les conditions pour les produits de prêt, tels que les frais d'emprunt, les frais de transaction sur les prêts en échec, les produits groupés (services offerts et facturés en parallèle avec le prêt) et toute autre responsabilité de l'emprunteur.

Quatrième, avec 49 plateformes de prêt numériques, il est impératif que les prêteurs soient surveillés et évalués en termes de viabilité et de conformité. De nombreuses plateformes de prêt mobiles sont privées (et certaines appartiennent à des étrangers) et ne sont pas soumises aux lois sur la divulgation publique.

Finalement, modifications du système de crédit numérique actuel dans toutes les catégories de crédit - prudentiel, non prudentiel, entités enregistrées et informelles – sont nécessaires. Une défaillance évidente du système permet aux emprunteurs de solliciter des fonds auprès de plusieurs plateformes en même temps, créer un scénario « emprunter à Pierre pour payer Paul ». Dans le même temps, le Credit Reference Bureau du pays a été accusé de fonder occasionnellement ses rapports sur des données incomplètes.

Les systèmes d'évaluation du crédit doivent être renforcés. Ils devraient obtenir des informations de toutes les sources de crédit, y compris les prêteurs numériques, pour améliorer l'exactitude des évaluations de crédit. Les efforts visant à améliorer le fonctionnement du système devraient déterminer si les modèles numériques de filtrage du crédit sont suffisamment solides et si des règles sont nécessaires pour garantir que les emprunteurs pour la première fois ne sont pas injustement répertoriés. Il pourrait également y avoir des règles sur les prêts imprudents ou des exigences d'adéquation pour les prêteurs numériques.

-

Comment utiliser une carte de crédit pour un chèque de banque

Une transaction dans une banque. Conseil Allez à la banque où vous avez un compte. Votre banque est moins susceptible de facturer des frais pour un chèque de banque si vous avez une relation de com

-

21 meilleures applications pour gagner de l'argent pour de l'argent rapide en 2021

Parfois, vous avez besoin dargent supplémentaire pour les factures. Nous y avons tous été, surtout si vous habitez dans une ville chère. Peut-être que vous essayez déconomiser pour quelque chose de sp

-

Qu'est-ce que le retour sur capitaux employés ?

Retour sur Capitaux Employés (ROCE), un ratio de rentabilité, mesure lefficacité avec laquelle une entreprise utilise son capitalStructure du capitalLa structure du capital fait référence au montant d

-

Qu'est-ce qu'un prix d'appel ?

Un prix dachat fait référence au prix quun émetteur dactions privilégiées ou dobligations paierait aux acheteurs sils choisissaient de racheter le titre remboursable avant la date déchéance. Le prix e

bancaire

- L'Afrique du Sud doit s'attaquer aux entreprises dominantes pour mieux répartir les richesses

- La commission royale s'apprête à griller les chefs des quatre grandes banques. Voici pourquoi bientôt ils pourraient ne plus exister

- Comment renoncer aux frais de découvert en 5 étapes simples

- La vérité sur la Balance :ce que les consommateurs doivent savoir sur la nouvelle crypto-monnaie de Facebook

- Revolut :les allégations d'implication russe pourraient-elles détourner une révolution fintech ?

- Les suppressions d'emplois à la Deutsche Bank sont la pointe de l'iceberg pour le secteur financier

-

Comment changeriez-vous le code des impôts ? Les impôts sont trop compliqués !

Comment changeriez-vous le code des impôts ? Les impôts sont trop compliqués ! Le code des impôts est compliqué. Il demande une refonte, et jaimerais savoir comment vous changeriez le code des impôts. Ma préférence serait de simplifier, simplifier, simplifier. Mais cest plus fac...

-

Plafonds de cotisation 401(k) en 2020 et 2021

Plafonds de cotisation 401(k) en 2020 et 2021 Si votre objectif à long terme est de profiter dune retraite confortable, le plan 401(k) est un excellent moyen dy arriver. « Il est beaucoup plus facile de commencer à épargner pour la retraite mai...

-

Qu'est-ce qu'un contrat à terme sur revenu fixe ?

Qu'est-ce qu'un contrat à terme sur revenu fixe ? Un contrat à terme sur revenu fixe fait référence à un accord entre deux contreparties pour acheter ou vendre un instrument à revenu fixe à une date spécifiée, le prix, et le montant à lavenir. Les co...

-

Equifax veut s'excuser auprès de vous avec de l'argent

Equifax veut s'excuser auprès de vous avec de l'argent Vous vous souvenez de lépoque où lune des trois principales agences de crédit du pays nous a finalement annoncé quelle avait compromis les données personnelles de près de la moitié des adultes aux Éta...