10 fonds de dette qui ont donné de meilleurs rendements que les FD

Les dépôts fixes (FD) et les fonds communs de placement de dette sont des instruments financiers d'investissement à faible risque et ont été utilisés pour être considérés comme des options d'investissement comparables. Mais récemment après la démonétisation, grandes banques indiennes, dans le secteur public comme dans le secteur privé, ont révisé les taux d'intérêt qu'ils offrent sur les FD.

Le plus grand prêteur du pays, Banque d'État de l'Inde (SBI), baisser son taux d'intérêt sur les FD à 6,90% pour les maturités de 1 an et à 6,50% pour les maturités de 3 à 10 ans, qui est actuellement le plus bas de l'industrie.

Tandis que, le rendement des fonds communs de placement de la dette est généralement d'environ 7 à 9 % par an. Dans un tel scénario, Placer votre excédent de trésorerie dans des fonds communs de placement de dettes est un investissement judicieux.

Liste des 10 fonds de dette qui ont donné de meilleurs rendements que les FD

Voici la liste des 10 fonds de dette qui ont donné de meilleurs rendements que les FD dans le passé :

ICICI Prudentiel MIP 25

C'est un Régimes de revenu mensuel (MIP) de type OPCVM de dette lancé le 30 mars, 2004. C'est un fonds de dette à risque modérément faible et qui a donné un rendement de 10,29 % depuis son lancement. Voici les principales caractéristiques d'ICICI Prudential MIP 25 :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de ₹ 1460 Cr.

- L'âge est de près de 14 ans. Ainsi, ses performances peuvent être facilement jugées.

- Les rendements des 3 et 5 dernières années sont respectivement de 8,8 % et 11,46 % par an.

- A régulièrement surperformé son indice de référence Crisil MIP Blended depuis son lancement.

- Les principaux avoirs en portefeuille du fonds comprennent 7,61 GOI le 9 mai 2030, 7.95 Vedanta Ltd. 22 avril 2020, CBLO (CCIL), 7.6 ICICI Bank Ltd. 7 octobre 2023, 2 Tata Steel Ltd. 23 avril 2022 etc.

- Les avoirs sont répartis dans divers secteurs avec une pondération maximale donnée à Sovereign (54,4 %).

- SIP minimum =₹ 1000

- Part du capital =25,1 %

Fonds de revenu à court terme L&T

C'est un Fonds à court terme Fonds Commun de Placement de Dette lancé en décembre 04, 2010. C'est un fonds de dette à faible risque et qui a donné un rendement de 8,89 % depuis son lancement. Voici les principales caractéristiques du fonds de revenu à court terme L&T :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de ₹ 1156 Cr.

- L'âge est de près de 7 ans. Ainsi, ses performances peuvent être facilement jugées.

- Le rendement des 3 dernières années et 5 ans est de 8,78 % et 8,92 % par an respectivement

- A régulièrement surperformé son indice de référence Crisil Short-Term Bond depuis son lancement.

- Les principaux titres du portefeuille du fonds comprennent 8 Bharat Aluminium Co. Ltd. 30 juin 2020, Sprit Textiles Pvt Ltd., CBLO (CCIL), 8.45 Tata Power Renewable Energy Ltd. etc.

- Les avoirs sont répartis entre divers secteurs, avec une pondération maximale donnée aux services financiers ( 38,5 % ).

- SIP minimum =₹ 1000

- Part du capital =0 %

Plan Prudentiel à Long Terme ICICI

C'est un Lien dynamique de type Debt Mutual Fund lancé le 20 janvier, 2010. Il s'agit d'un fonds de dette à risque modérément faible et ayant donné un rendement de 9,78 % depuis son lancement. Voici les principales caractéristiques du plan à long terme prudentiel ICICI :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de 3674 Cr.

- L'âge est de près de 8 ans. Ainsi, ses performances peuvent être facilement jugées.

- Le rendement des 3 dernières années et 5 ans est de 8,23 % et 11 % par an respectivement

- A régulièrement surperformé ses indices de référence BSE S&P 100 et NIFTY 50 depuis son lancement.

- Les principaux avoirs en portefeuille du fonds comprennent 7,17 GOI 8 janvier 2028, 7.88 GOI 19 mars 2030, CBLO (CCIL), Oui Banque Ltée , 7,88 GOI 19 mars 2030 etc.

- Les avoirs sont répartis entre divers secteurs, la pondération maximale étant donnée aux services financiers (42,3 %), suivis des souverains (37,9 %).

- SIP minimum =₹ 1000

- Part du capital =0 %

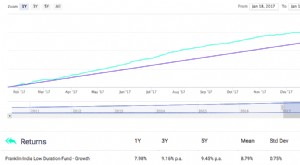

Fonds de faible durée Franklin India

C'est un Fonds à très court terme de type Debt Mutual Fund lancé le 26 juillet, 2010. C'est un fonds à très faible risque et qui a donné un rendement de 9,38 % depuis son lancement. Voici les principales caractéristiques du Franklin India Low Duration Fund :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de ₹ 5586 Cr.

- L'âge est de près de 7 ans. Ainsi, ses performances peuvent être facilement jugées.

- Le rendement des 3 dernières années et 5 ans est respectivement de 9,11 % et 9,44 % par an.

- A régulièrement surperformé son indice de référence Crisil Short-Term Bond depuis son lancement.

- Les principaux avoirs en portefeuille du fonds comprennent 9.2 DLF Home Developers Ltd. 21 novembre 2019, Renouveler Power Ventures Pvt. Ltd., 12.25 DLF Ltd. 10 août 2018, 8.4 Edelweiss Commodities Services Ltd etc.

- Les avoirs sont répartis entre divers secteurs, avec une pondération maximale donnée aux services financiers (48,1 %).

- SIP minimum =₹ 500

- Part du capital =0 %

Fonds d'obligations ultra-courtes indiennes Franklin

C'est un Fonds à très court terme de type OPCVM de dette lancé le 18 décembre, 2007. C'est un fonds à très faible risque et qui a donné un rendement de 8,89 % depuis son lancement. Voici les principales caractéristiques du Franklin India Ultra Short Bond Fund :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de ₹ 6979 Cr.

- L'âge est de près de 10 ans. Ainsi, ses performances peuvent être facilement jugées.

- Les rendements des 3 et 5 dernières années sont respectivement de 9,11 % et 9,49 % par an.

- A régulièrement surperformé son indice de référence Crisil Liquid depuis son lancement.

- Les principaux titres du portefeuille du fonds comprennent Viom Networks Ltd., 8.4 Edelweiss Commodities Services Ltd., AU Financiers India Pvt Ltd, Tata Power Renewable Energy Ltd., 12.25 DLF Ltd. 11 août 2017 etc.

- Les avoirs sont répartis entre divers secteurs, la pondération maximale étant donnée aux services financiers (49,4 %).

- SIP minimum =₹ 500

- Part du capital =0 %

Régime de revenu à court terme Franklin India

C'est un Fonds à court terme de type OPCVM de dette lancé le 31 janvier 2002. C'est un fonds à faible risque et a donné un rendement de 8,34 % depuis son lancement. Voici les principales fonctionnalités de Franklin India STIP :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de ₹ 9280 Cr.

- L'âge est de près de 16 ans. Ainsi, ses performances peuvent être facilement jugées.

- Les rendements des 3 et 5 dernières années sont respectivement de 8,4 % et 9,25 % par an.

- A régulièrement surperformé son indice de référence Crisil Short-Term Bond depuis son lancement.

- Les principaux titres du portefeuille du fonds comprennent Dolvi Minerals And Metals Ltd., 13.15 Greenko Solar Energy Pvt.Ltd., 9.5 Oui Bank Ltd., 9.2 DLF Home Developers Ltd. 21 novembre 2019, Renouveler Power Ventures Pvt. Ltd. etc.

- Les avoirs sont répartis entre divers secteurs, avec une pondération maximale donnée aux services financiers (32,1 %).

- SIP minimum =₹ 500

- Part du capital =0 %

Aditya Birla Sun Life MIP II – Patrimoine 25

C'est un Régimes de revenu mensuel (MIP) de type Dette Mutual Fund lancé le 22 mai, 2004. C'est un fonds de dette à risque modéré et qui a donné un rendement de 10,18 % depuis son lancement. Voici les principales caractéristiques d'Aditya Birla Sun Life MIP II - Wealth 25 :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de 2527 Cr.

- L'âge est de près de 13 ans. Ainsi, ses performances peuvent être facilement jugées.

- Le rendement des 3 et 5 dernières années est respectivement de 9,23 % et 12,99 % par an.

- A régulièrement surperformé son indice de référence CRISIL Hybrid 85+15 Conservative depuis son lancement.

- Les principaux titres du portefeuille du fonds comprennent Reverse Repo, 8.13 GOI 22 juin 2045, 6.68 GOI 17 sept. 2031, 8.56 Rajasthan SDL 23 janvier 2023, 8.03 Idea Cellular Ltd. 31 janvier 2022, CBLO (CCIL) etc.

- Les avoirs sont répartis entre divers secteurs, avec une pondération maximale donnée aux Souverains ( 44,5 % ) suivis des Services Financiers (28,5 %).

- SIP minimum =₹ 1000

- Part du capital =30,9 %

Fonds d'accumulation Dynamique Franklin India

C'est un Opportunités de crédit de type Debt Mutual Fund et l'un des plus anciens fonds de dette lancé le 5 mars, 1997. C'est un fonds de dette à faible risque et qui a donné un rendement de 8,97 % depuis son lancement. Voici les principales caractéristiques du Franklin India Dynamic Accrual Fund :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de ₹ 3008 Cr.

- L'âge est de près de 20 ans. Ainsi, ses performances peuvent être facilement jugées.

- Le rendement des 3 et 5 dernières années est respectivement de 9,26 % et 9,06 % par an.

- A régulièrement surperformé son indice de référence Crisil Composite Bond depuis son lancement.

- Les principaux titres du portefeuille du fonds comprennent Pune Solapur Expressway Pvt Ltd., Dolvi Minéraux Et Métaux Ltd., 9.5, Oui Banque Ltée, Essel Infraprojects Ltd., Aditya Birla Retail Ltd. etc.

- Les avoirs sont répartis entre divers secteurs, avec une pondération maximale donnée aux services financiers (27,3 %).

- SIP minimum =₹ 500

- Part du capital =0 %

Régime à moyen terme Aditya Birla Sun Life

C'est un Opportunités de crédit de type OPCVM de dette lancé le 22 mars, 2009. C'est un fonds de dette à faible risque et qui a donné un rendement de 9,07 % depuis son lancement. Voici les principales caractéristiques du régime à moyen terme Aditya Birla Sun Life :

- Ce fonds a été classé 5 étoiles par Groww.

- AUM de près de ₹ 11696 Cr.

- L'âge est de près de 9 ans. Ainsi, ses performances peuvent être facilement jugées.

- Les rendements des 3 et 5 dernières années sont respectivement de 8,76 % et 9,76 % par an.

- A régulièrement surperformé son indice de référence Crisil AA ST Bond depuis son lancement.

- Les principaux titres en portefeuille du fonds comprennent Piramal Finance Ltd., SP Imperial Star Pvt. Ltd., Sprit Textiles Pvt Ltd., Wadhawan Global Capital Pvt Ltd., RKN Retail Pvt. Ltd., 10 Prestige Estates Projects Ltd 8 juin 2022 etc.

- Les avoirs sont répartis entre divers secteurs, avec une pondération maximale donnée aux services financiers (38,4 %).

- SIP minimum =₹ 1000

- Part du capital =0,4 %

Fonds de revenu Axis

C'est un Revenu de type OPCVM de dette lancé le 30 mars, 2012. C'est un fonds de dette à risque modérément faible et qui a donné un rendement de 10,29 % depuis son lancement. Voici les principales caractéristiques d'Axis Income Fund :

- Ce fonds a été classé 4 étoiles par Groww.

- AUM de près de 425 Cr.

- L'âge est de près de 6 ans. Ainsi, ses performances peuvent être facilement jugées.

- Le rendement des 3 dernières années et 5 ans est de 8,03 % et 8,82 % par an respectivement

- A régulièrement surperformé son indice de référence Crisil Composite Bond depuis son lancement.

- Les principaux titres du portefeuille du fonds comprennent 7,55 TI Financial Holdings Ltd. 20 février 2020, Créances nettes/(à payer), 8.32 Reliance Jio Infocomm Ltd. 8 juillet 2021, 9.2 ICICI Bank Ltd., 7,99 Tata Power Co. Ltd. 16 novembre 2020 etc.

- Les avoirs sont répartis entre divers secteurs, la pondération maximale étant donnée aux services financiers (46,3 %).

- SIP minimum =₹ 1000

- Part du capital =0 %

Fonds de dette vs dépôts fixes

Les FD ne sont pas que des investissements, ils font partie de la tradition et de la culture indiennes. Nos grands-parents et parents ont juré par les DF pendant la majeure partie de leur vie. Tous les bonus sont allés aux FD. Chaque fois qu'ils devaient économiser de l'argent pour un objectif, ils l'ont mis dans un FD. C'était la meilleure option pour gagner des intérêts tout en assurant la protection du capital.

Même la plupart des investisseurs de fonds d'actions ont certains montants investis dans des FD pour leurs objectifs financiers à court et moyen terme. Mais maintenant, les fonds de dette deviennent un rival de plus en plus répandu pour le FD sacré.

En raison de sa familiarité et de la nature institutionnalisée des DF, un contribuable indien moyen a plus confiance dans les FD. Pourtant, il semble qu'ils ne soient plus l'investissement à long terme le plus populaire. Cela est dû à l'acceptation croissante des fonds communs de placement par les investisseurs ayant des objectifs d'investissement différents.

Aussi, la baisse du régime des taux d'intérêt et la liquidité excessive causée par la démonétisation de l'année dernière ont contraint les banques à réduire leurs taux d'intérêt FD à des niveaux historiquement bas. Cela oblige à son tour de nombreux investisseurs de détail à se tourner vers des alternatives d'investissement plus intelligentes comme les fonds communs de placement de dette.

L'investissement dans des fonds communs de placement de dette est une bien meilleure option que de placer votre argent dans des FD bancaires. Examinons les principales raisons de cette conclusion :

Imposition

La grande différence entre ces deux instruments d'investissement à faible risque est celle de la fiscalité. La fiscalité a joué un rôle très important dans la détermination du rendement de votre investissement.

En cas de FD

Les intérêts gagnés sur les FD sont ajoutés à votre revenu annuel à des fins fiscales. D'où, le taux d'imposition sur les intérêts perçus sur les FD dépendra de votre assiette d'impôt sur le revenu, c'est à dire. 5%, 20% ou 30% sur les intérêts perçus .

Par example , si votre revenu annuel après avoir inclus les intérêts de vos FD se situe dans la tranche d'imposition de 30 %, la composante intérêts sera assujettie à 30 % d'impôt sur le revenu. Étant donné que de nombreux investisseurs se situent dans la tranche d'imposition supérieure (30 %), cela enlève une grande partie de leurs retours.

En cas de fonds de dette

Les impôts sur les OPCVM de dette sont de deux types selon la durée de détention. Ces deux types sont :

Impôt sur la plus-value à court terme : Ceci est applicable sur les fonds communs de placement de dette détenus pendant une période de 36 mois ou moins, c'est-à-dire moins de 3 ans. En matière d'impôt sur les plus-values à court terme, l'impôt sur les fonds est calculé selon la tranche d'impôt sur le revenu de l'individu, c'est à dire. 5%, 20% ou 30% sur le montant du gain .

Impôt sur la plus-value à long terme : Ceci s'applique aux fonds communs de placement de dette détenus pendant une période de 36 mois ou plus, c'est-à-dire plus de 3 ans. En matière d'impôt sur les plus-values à long terme, l'impôt sur les fonds est calculé au taux de 20% avec indexation des coûts sur le montant du gain.

L'indexation est l'ajustement de votre prix d'achat par rapport à l'effet de l'inflation dans une économie et vous aide à payer des impôts bas sur votre plus-value.

Par example,

Détails Dépôts fixes Fonds de dette Somme investie ₹ 10 lakhs₹ 10 lakhs Taux de retour 10 %10 % Période de blocage 5 ans5 ans Valeur du fonds à la fin du mandat 15, 00, 000₹ 15, 00, 000 Inflation par an 8 %8 % Somme d'investissement indexée 14, 00, 000 Montant taxé 5, 00, 000₹ 1, 00, 000 Impôt à payer 1, 50, 000₹ 20, 000 Retours possibles après impôt 3, 50, 000₹ 4, 80, 000Ainsi, même si un FD bancaire et un fonds de dette génèrent le même taux de rendement, le fonds de dette générera toujours un rendement après impôt plus élevé, à condition que vous soyez dans la tranche d'imposition de 20 % ou 30 % et que votre horizon d'investissement soit supérieur à 3 ans.

Impôt retenu à la source (TDS)

En dehors de la fiscalité mentionnée ci-dessus, Les banques déduisent également les TDS sur les revenus d'intérêts des dépôts à terme. Il a été introduit pour percevoir l'impôt à la source à partir de laquelle le revenu d'un individu est généré.

Selon la Loi de l'impôt sur le revenu, toute entreprise ou personne effectuant un paiement est tenue de retenir l'impôt à la source si le paiement dépasse certains seuils. Les TDS doivent être déduits aux taux prescrits par le service des impôts.

En tant qu'Indien résident, il n'y aura pas de TDS lorsque vous vendez/rachetez vos parts de fonds de dette. Vous êtes tenu de montrer le revenu et de payer des impôts, si seulement, lorsque vous produisez vos déclarations. Pourtant, pour un Indien non-résident, alors que les lois fiscales restent les mêmes pour les plus-values, TDS sera déduit, aux tarifs en vigueur, au moment de la rédemption.

Liquidité

En ce qui concerne la liquidité, Le produit des fonds de dette à durée indéterminée est crédité dans un délai de 2 à 3 jours ouvrables en fonction de facteurs tels que l'enregistrement ou non d'un mandat ECS. Les dépôts fixes sont également généralement disponibles avec un préavis de 1 à 2 jours, mais entraînent généralement une pénalité s'ils sont rachetés avant la date d'échéance.

Les banques pénalisent le retrait prématuré des FD en payant un taux d'intérêt inférieur au taux d'intérêt initialement réservé. Les retraits anticipés ne sont toutefois pas autorisés dans les dépôts fixes à économie d'impôt car ils ont une période de blocage de 5 ans.

La plupart des banques déduisent actuellement 1% du taux initial réservé ou 1% du taux initial de la carte applicable pour la période pour laquelle le FD est en vigueur, celui qui est le plus bas. Ceux-ci peuvent avoir un impact négatif sur le taux de rendement effectif de votre FD en cas de retrait prématuré en cas d'urgence.

Mutuelle de dettes, autres que les plans à échéance fixe, ne pas restreindre la rédemption. Pourtant, de nombreux fonds facturent des frais de sortie, allant de 0,25 à 1 % du montant remboursé, s'ils sont rachetés dans un délai prédéfini. Ces périodes peuvent aller de 15 jours à 6 mois.

Les fonds à très court terme et de nombreux fonds à court terme ne facturent pas de frais de sortie. De tels fonds de dette conviendront le mieux pour garer votre fonds d'urgence.

Risque associé

Les FD bancaires peuvent être considérés à juste titre comme l'une des avenues les plus sûres pour garer vos excédents. La raison en est que la Société d'assurance-dépôts et de garantie de crédit (DICGC), une filiale de RBI, garantit tous les dépôts bancaires jusqu'à ₹ 1 lakh en cas de défaillance de votre banque. La couverture s'étend à tous les types de dépôts bancaires, y compris fixe, des économies, dépôts courants et récurrents.

Les fonds de dette sont relativement moins risqués que les fonds d'actions, mais ils ne sont pas sans risque comme le sont les FD bancaires. Bien qu'ils investissent dans des titres d'État, instruments du marché monétaire et dépôts d'entreprises, les investisseurs sont toujours exposés au risque de défaillance ou de faillite des parties concernées. Cela le rend plus risqué par rapport aux dépôts fixes traditionnels.

Mais, le risque est inhérent à l'investissement. Les investissements varient selon l'éventail des risques, mais il n'y a pratiquement aucun investissement qui soit entièrement sans risque. La meilleure chose à propos d'un investissement dans un fonds commun de placement est qu'il vous offre un large éventail d'options d'investissement en fonction de votre appétit pour le risque. Et les fonds de dette restent la meilleure option pour un investisseur à faible appétit pour le risque.

Retours sur investissement

Après démonétisation, de nombreuses banques abaissent les taux FD en raison d'une liquidité excessive. Banque d'État de l'Inde (SBI), par example, propose actuellement 6,9% pour les dépôts à 1 an, contre 8 % en 2015. Pour un dépôt à 3 ans, il est encore plus bas à 6,25 %. La moyenne actuelle pour la catégorie des fonds de dette à court terme est d'environ 9,3 % et vous pouvez vous attendre à ce que le rendement des fonds communs de placement de la dette soit d'environ 8 à 11 % par an.

Comme le montrent les rendements des fonds de la dette, vous pouvez battre la banque en investissant dans des fonds de dette. Les investisseurs des fonds de dette assument à la fois le risque de crédit (prêts à des emprunteurs plus risqués) et le risque de taux d'intérêt (le risque de chute des prix des obligations lorsque les taux d'intérêt augmentent) et sont donc compensés par des rendements plus élevés.

Autres différences

Détails Fonds commun de dette Dépôts fixes Durée de l'investissement (verrouillage minimum) 3 ans5 ans Taux de rendement attendu 8-11 %6-8 % Dividendes OUI NON Exonération fiscale 80-C Jusqu'à 1,5 lakhs (pour un verrouillage de 5 ans) Les types Beaucoup selon l'appétit pour le risquePeu d'options Niveau de risque Risques de niveau faible à moyen Risque minimal Inflation-adaptabilité La puissance de composition garantit des rendements supérieurs à l'inflationFaible adaptabilité à l'inflation Liquidité Plus grande liquidité Faible liquidité Options d'investissement Les deux siroter et options de placement forfaitaire disponiblesSeul investissement forfaitaire Retrait anticipé Autorisé avec ou sans charge de sortie selon le type de fonds de detteUne pénalité est prélevée en cas de retrait prématuré Dépenses globales d'investissement La maison de fonds facture des frais - généralement pas plus de 2,5 % pour les fonds de dettePas de frais de gestion Conclusion

Les fonds de dette surpassent clairement les FD bancaires en termes de rendement, liquidité et fiscalité. Les FD bancaires surpassent les fonds communs de placement de dette uniquement en termes de protection du capital et de certitude des rendements. Pourtant, si les fonds de dette sont choisis judicieusement, même ces risques peuvent être atténués dans une large mesure.

Pour une durée d'investissement inférieure à 3 ans, les FD et les fonds de dette sont imposés de la même manière et il n'y a pas beaucoup de différence que vous pouvez voir en termes de retour sur vos investissements. Mais pour votre allocation régulière à la dette, qui restera pendant plus de 3 ans, les fonds de dette font un meilleur choix grâce à leur historique constant à long terme, l'efficacité fiscale et la flexibilité de changer.

Finalement, vous devez peser votre décision sur votre appétit pour le risque, horizon temporel et objectifs d'investissement. Alors que le marché semble positif au cours des dernières années et qu'il existe plusieurs perspectives de croissance économique dans les années à venir avec l'annonce de Budget de l'Union 2018, il est plus judicieux d'opter pour des fonds de dette que pour des dépôts à terme.

Mais rappelles-toi, n'investissez pas dans des fonds de dette sans faire vos devoirs. Historique des performances ainsi que des attributs spécifiques au régime, qualité de crédit du portefeuille, Les antécédents du gestionnaire de fonds et les ratios de dépenses sont vraiment importants pour investir dans des fonds communs de placement de dette.

Pour examiner certains des fonds les plus performants de chaque catégorie de fonds communs de placement, Découvrez les 30 meilleurs fonds communs de placement Groww à investir en 2018.

Bon investissement !

Avis de non-responsabilité :les opinions exprimées ici sont celles de l'auteur et ne reflètent pas celles de Groww.

-

10 fonds communs de placement qui ont doublé leur argent en 5 ans

De nombreuses personnes suivent les marchés boursiers et souhaitent investir dans les actions proposées par diverses sociétés, mais ils craignent de ne pas avoir assez de connaissances ou de ne pas av

-

10 fonds qui ont battu leur indice de référence en 2019

En février 2018, SEBI a proposé un règlement, dans lequel lajout du TRI (Total Return Index) a vu le jour. Dans ce processus, les dividendes ont été inclus dans les rendements totaux de fonds particul

Fonds d'investissement public

- 25 actions de premier ordre que les gestionnaires de fonds communs de placement aiment le plus

- 3 raisons pour lesquelles les fonds obligataires sont meilleurs que les obligations

- Le fonds de la dette

- Les rendements inégaux des fonds communs de placement

- Les ETF enveloppent mieux que les fonds communs de placement

- 10 fonds communs de placement les plus performants au cours de la dernière année

- Comparaison des rendements de 3 fonds à grande capitalisation et de 3 fonds à petite capitalisation

- 7 raisons pour lesquelles le SIP dans les fonds de dette est préférable au démarrage de RD (2018)

- 5 raisons pour lesquelles le STP est mieux que d'investir une somme forfaitaire

-

Fonds communs de placement directs ou réguliers :quel est le meilleur?

Fonds communs de placement directs ou réguliers :quel est le meilleur? Chaque OPC existe en deux versions :la version directe et la version régulière. Lune des principales distinctions entre eux est que les fonds communs de placement (FM) ordinaires ont une commission ...

-

Dois-je investir dans FD ? Où investir pour de meilleurs rendements ?

Dois-je investir dans FD ? Où investir pour de meilleurs rendements ? FD (Fixed Deposit) est lune des options dinvestissement les plus populaires en Inde. Les gens le recommandent souvent à leurs enfants comme une option incontournable. Mais beaucoup de gens se posent c...