Les fonds de prêts bancaires sont dans une position idéale

Getty Images

Avec la baisse des taux d'intérêt en 2019 et 2020, les investisseurs ont accordé peu d'attention aux prêts bancaires. Mais une reprise économique et la probabilité d'une hausse des taux d'intérêt à court terme sont des conditions privilégiées pour ces prêts, qui paient un taux d'intérêt qui s'ajuste tous les quelques mois en fonction d'une référence obligataire à court terme. Quand les rendements augmentent, la plupart des prix des obligations chutent. Mais les prêts bancaires, souvent appelés prêts à taux variable, conservent leur valeur.

Les gérants de Fidelity Taux Variable Revenu Élevé (FFRHX), Eric Mollenhauer et Kevin Nielsen, effectuer une analyse détaillée de chaque entreprise avant d'ajouter un prêt bancaire au fonds.

Les prêts bancaires sont généralement accordés à des entreprises qui ont une cote de crédit indésirable (double B à triple C). Cela signifie qu'ils ont un risque de défaut plus élevé, Mollenhauer et Nielsen ont donc raison de faire la fine bouche. Avec 20 analystes, chacun un spécialiste de l'industrie, les gestionnaires construisent un portefeuille diversifié un prêt à la fois en fonction des perspectives d'une entreprise au cours des deux à trois prochaines années.

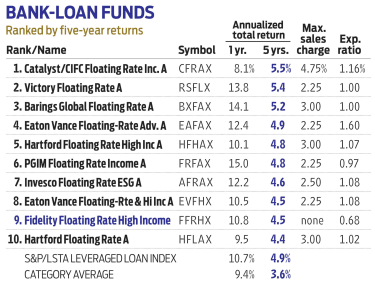

Floating Rate High Income a la réputation d'être plus conservateur que ses pairs, pencher vers les entreprises notées double-B, la fin de la plus haute qualité des notations de crédit à haut rendement. C'est toujours vrai, mais dernièrement, le fonds détient plus de ses actifs que d'habitude dans des prêts notés single-B.

Ces jours, c'est un risque à prendre.

"Avec une Réserve fédérale accommodante, la demande refoulée et le potentiel d'un gros paquet d'infrastructures, nos entreprises sont bien installées, " dit Nielsen. Le fonds a actuellement une exposition décente aux hôtels et aux sociétés de loisirs. Le détaillant d'équipements de plein air Bass Pro Shops est le principal avoir.

Les entreprises régionales dominaient autrefois le marché des prêts bancaires, mais depuis 2008, il a plus que doublé de taille, à 1,2 billion de dollars – aussi gros que le marché des obligations à haut rendement, dit Mollenhauer. Les entreprises recherchent de tels financements car les prêts offrent une flexibilité. Ils sont à court terme, d'une maturité moyenne inférieure à cinq ans, et les prêts peuvent être remboursés à la discrétion de l'emprunteur. Maintenant, de nombreux noms familiers remplissent le marché, y compris Caesars Resorts et Charter Communications (CHTR).

Depuis la reprise de Mollenhauer en 2013 (Nielsen a rejoint en 2018), le rendement annualisé de 3,5 % du fonds a dépassé le fonds de prêt bancaire typique mais a été inférieur à l'indice de référence, l'indice S&P/LSTA des prêts à effet de levier. Le fonds rapporte 3,03 %.

-

Que sont les obligations municipales?

Les obligations municipales représentent un investissement attractif pour les particuliers, surtout pour les personnes à revenu élevé, à la recherche dactifs offrant un revenu fiscalement avantageux.

-

Que sont les crypto-fonds spéculatifs ?

Les hedge funds traditionnels sont actifs sur les marchés financiers depuis plusieurs années, permettre aux investisseurs dinvestir pratiquement dans toutes les classes dactifs telles que les titres à

Fonds d’Investissement Publics

- Que sont les prêts étudiants d'urgence?

- Les prêts informatiques sont-ils une bonne idée ?

- Prêts garantis sur livret

- Que sont les caisses noires ?

- Dans quelle mesure les fonds indiciels sont-ils liquides ?

- Que sont les fonds distincts

- Que sont les fonds quantitatifs ?

- Que sont les fonds communs de placement?

- Comment les fonds communs de placement sont-ils imposés?

-

Que sont les fonds de capital-investissement ?

Que sont les fonds de capital-investissement ? Les fonds de private equity sont des pools de capitaux à investir dans des entreprises qui représentent une opportunité pour un taux de rendement élevé. Ils viennent avec un horizon dinvestissement fi...

-

Que sont les fonds vautours ?

Que sont les fonds vautours ? Les fonds vautours sont un sous-ensemble de fonds spéculatifs qui investissent dans des titres en difficulté présentant un risque élevé de défaut. Le fonds achète des titres de créance risqués à des p...