Comment épargner et dépenser pour la retraite

Vous êtes le PDG de votre argent - en fin de compte, la gestion de votre argent est votre travail, et vous avez des décisions importantes à prendre. Votre capacité à gérer les finances est essentielle pour déterminer à quoi ressemblera votre avenir. Une grande partie de cela consiste à déterminer où vous devriez épargner et comment vous devriez dépenser à la retraite.

Où dois-je économiser ?

Sauf si vous héritez ou mariez de l'argent (ou gagnez à la loterie), il n'y a que deux façons de s'offrir sa retraite :trouver un emploi qui offre une bonne retraite, ou épargner et investir.

En supposant que ce dernier s'applique à la plupart d'entre nous, la question suivante est :où devriez-vous économiser ? Généralement, les principaux choix de comptes et de véhicules d'investissement disponibles comprennent des comptes de retraite fiscalement avantageux, comptes de courtage imposables, comptes bancaires, propriété physique, ou rembourser une dette. Avec autant de variables potentielles, il est impossible de proposer des règles strictes qui s'appliqueront à tout le monde. Cependant, nous recommandons généralement ce qui suit :

7 conseils pour économiser de l'argent

- Remboursez d'abord toute dette à intérêt élevé.

- Si votre employeur propose une contribution équivalente à votre 401k, alors vous devriez économiser au moins le montant correspondant.

- Si aucune correspondance d'employeur n'est disponible, vous devriez essayer de maximiser votre épargne dans des comptes de retraite fiscalement avantageux avant d'épargner dans des comptes imposables. Ceux-ci incluent des comptes comme les comptes traditionnels et Roth 401ks et IRA

- Si vous avez des enfants, il est généralement judicieux d'ouvrir un ou plusieurs 529 comptes qui couvrent les frais liés à l'éducation. Mais ne le faites que si vos autres cotisations au compte de retraite fiscalement avantageuse sont au maximum. Rappelles toi, vous pouvez emprunter pour l'école, mais vous ne pouvez pas pour la retraite!

- Une résidence principale peut être un excellent investissement - l'effet de levier d'une hypothèque et les avantages fiscaux de la déduction des intérêts font généralement de l'achat d'une maison une bonne idée, aussi longtemps que vous pouvez vous le permettre et prévoyez d'y vivre pendant au moins six ans.

- En parlant d'acheter une maison, nous ne recommandons généralement pas de rembourser votre hypothèque si vous avez un taux inférieur à 4,5% (sauf si vous avez un portefeuille d'actions supérieur à la valeur de votre maison). Si vous n'avez pas l'estomac pour les actions, cependant, puis maintenir une hypothèque et détenir simultanément une quantité importante de liquidités ou d'obligations à faible rendement, c'est tout simplement gaspiller de l'argent. Dans ce cas, allez-y et remboursez l'hypothèque.

- Alors que les résidences secondaires et les propriétés locatives peuvent être de bons investissements, ils ne sont pas pour tout le monde; garder à l'esprit qu'un deuxième bien non loué doit être considéré comme une consommation, pas un investissement.

Comment dois-je dépenser ?

Une fois à la retraite, adhérer au bon niveau de dépenses est l'une de vos responsabilités financières les plus importantes. Dépensez trop et vous risquez de manquer d'argent. Dépensez trop peu et vous manquerez des expériences de vie précieuses. Il y a un tourbillon compliqué de variables et « et si ? » scénarios qui auront une incidence directe sur votre niveau de dépenses.

Questions pour la retraite

Voici quelques bonnes questions à se poser lorsqu'il s'agit de dépenser à la retraite :

- Quand est-ce que je veux prendre ma retraite ?

- Combien de temps vais-je vivre ?

- Et mon conjoint ?

- Combien coûteront les soins de santé?

- vais-je déménager ?

- Combien est-ce que je veux laisser derrière moi ?

Votre taux de retrait

Du point de vue de la gestion d'actifs, la question des dépenses est généralement formulée en termes de « taux de retrait, " qui est le montant dépensé de votre portefeuille d'investissement chaque année en pourcentage de la valeur totale du portefeuille. Typiquement, il est supposé que le montant initial du retrait en dollars reste constant, à l'exception d'un ajustement annuel en fonction de l'inflation.

Votre objectif devrait être de trouver un taux de retrait qui équilibre vos besoins de style de vie avec un risque minimal (ou au moins acceptable) de manquer d'argent. Comme beaucoup de choses dans la vie, la chance et le timing jouent un grand rôle dans votre réussite financière à la retraite. Ces facteurs peuvent être hors de votre contrôle, mais peu importe comment ils se déroulent, c'est à vous d'exercer le contrôle là où vous le pouvez. Établir et maintenir une stratégie de retrait disciplinée pour votre retraite augmentera considérablement vos chances de réussite.

Une règle empirique de l'industrie – la règle des 4 % – suggère que les portefeuilles équilibrés ne manqueront pas d'argent si le taux de retrait est limité à 4 % par an. Les retraits ne sont pas ajustés en fonction des rendements du marché. Vous pouvez effectuer une estimation approximative de votre position de planification de la retraite en utilisant cette règle.

N'oubliez pas les soins de santé

Un autre domaine de dépenses auquel beaucoup de gens ne pensent pas est la santé. Le couple moyen prenant sa retraite à 65 ans dépensera environ 275 $, 000 sur les soins de santé au cours de leur retraite. Ces dépenses peuvent prendre la forme de soins de longue durée. Les lois Medicaid garantissent que vous ne serez pas jeté à la rue si vos actifs sont épuisés en raison des coûts des soins de longue durée. En réalité, il peut être utile de prévoir d'utiliser cette police d'assurance gouvernementale si/quand le besoin s'en fait sentir, plutôt que de sacrifier trop de consommation au début de la retraite pour planifier des dépenses qui pourraient ne jamais se produire.

-

Tello Review:Économisez de l'argent avec ce fournisseur de téléphone portable légitime

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Autant nous aimons utiliser nos téléphones, nous ne sommes pas nombr

-

Plus de 20 questions à poser lors d'une journée portes ouvertes

Lachat dun bien immobilier peut être intimidant. Il faut du temps et du discernement pour savoir quelle maison vous convient. Pour éviter de perdre du temps en visites portes ouvertes, être préparé av

-

Formulaires d'impôt sur le travail indépendant 101 :ce qu'il faut savoir

Cet article a été vérifié par nos rédacteurs et un membre de léquipe de spécialistes des produits Credit Karma Tax®, dirigé par le directeur principal des opérations Christina Taylor . Il a été mis

-

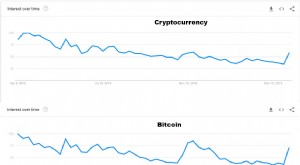

L'intérêt pour la recherche de crypto est en hausse et montre une corrélation avec les prix

Lintérêt de la recherche crypto et les prix le sont aussi. Lintérêt de la recherche Google a été un indicateur fiable du sentiment crypto, généralement, une augmentation de lintérêt de recherche est e

se retirer

- Les plus grosses erreurs commises par les femmes plus âgées lors d'un divorce

- Dave Ramsey :Vous voulez aider des proches à court d'argent ? Considère ceci

- Besoin d'un plan de retraite ? L'impôt est-il différé pour vous ?

- Voici ce que cela signifie d'être investi dans votre 401 (k)

- Voici combien d'économies vous devriez avoir à 40 ans

- Exigences du système de retraite de la fonction publique

-

Qu'est-ce qu'un plan 401(k) et comment ça marche ?

Qu'est-ce qu'un plan 401(k) et comment ça marche ? De nombreux Américains mettent davantage laccent sur lépargne-retraite à mesure que léconomie américaine se renforce, et un plan clé qui peut vous aider est un compte 401(k). Un compte 401(k), nommé...

-

Trouver de la valeur dans l'évaluation des risques bêta

Trouver de la valeur dans l'évaluation des risques bêta En finance, risque bêta est une comparaison de la volatilité dune action ou dun titre, par rapport au marché dans son ensemble. Le marché dans son ensemble aurait un bêta de 1,0. Si un titre individ...

-

Que se passe-t-il lorsque l'exécuteur testamentaire vole l'argent?

Que se passe-t-il lorsque l'exécuteur testamentaire vole l'argent? Lorsquun exécuteur testamentaire est nommé, il sengage à agir dans le meilleur intérêt de la succession et à obéir à la volonté de la défunte pour ses ayants droit. Tous les exécuteurs testamentaires ...

-

Ce que les achats en ligne font pour votre budget

Ce que les achats en ligne font pour votre budget Crédit dimage:@ polylm/Twenty20 Si vous êtes parent, Préparez-vous :vous pourriez vous retrouver à dépenser plus de 400 $ par enfant en cadeaux de vacances cette année. La budgétisation devient plus ...