4 caractéristiques populaires du plan d'épargne d'épargne

Les plan d'épargne est un type unique de compte de retraite qui est disponible pour les employés de la fonction publique des États-Unis. Beaucoup de gens aiment ce plan en raison de certaines des fonctionnalités qu'il offre. Voici quelques-unes des caractéristiques les plus populaires du plan d'épargne d'épargne.

1. Cotisations de contrepartie

Les cotisations de contrepartie sont l'une des caractéristiques les plus populaires du régime d'épargne-épargne. Les employés ont le droit de verser une partie de leur propre salaire sur le compte, puis des contributions de contrepartie sont versées en plus. La première partie de la contribution de contrepartie est la contribution automatique de l'agence. Cela équivaut à une contribution de 1 pour cent de votre salaire annuel. Cette cotisation est versée automatiquement dans votre plan d'épargne-épargne.

En plus de la contribution automatique de l'agence, vous pouvez obtenir des cotisations correspondant à ce que vous cotisez sur une base dollar pour dollar jusqu'à 3 % de votre salaire annuel. Au-delà de ça, vous recevrez une contribution équivalente de 50 pour cent jusqu'à 5 pour cent de votre salaire annuel. Cela signifie que le maximum que vous pouvez obtenir avec des cotisations de contrepartie est de 5 % de votre salaire annuel entre tous les types de cotisations.

2. Options d'investissement

Avec le plan d'épargne, vous pourrez choisir parmi une variété d'options de placement pour votre argent. Actuellement, il y a 10 fonds différents dans lesquels mettre votre argent. L'un des choix les plus populaires dans lequel investir est le fonds G. Ce fonds est composé d'une variété de titres garantis par des gouvernements. Si vous êtes un membre du grand public, vous ne pourrez pas investir dans ces titres. Seuls les employés du gouvernement qui participent au régime peuvent y investir. C'est un fonds extrêmement sûr puisqu'il est garanti par le gouvernement fédéral.

Avec le plan d'épargne, vous pouvez également investir dans plusieurs fonds de cycle de vie différents. Ce sont des fonds communs de placement qui investissent dans une variété de titres. La répartition de l'actif des fonds devient automatiquement plus conservatrice à mesure que vous approchez de la retraite. C'est une excellente façon de mettre votre planification de retraite sur pilote automatique.

3. Retrait en service

Ce type de régime permet également des retraits en cours de service. Cela signifie que vous pouvez retirer de l'argent du régime sans payer de pénalités ni de frais. Vous n'êtes autorisé à effectuer un retrait en service qu'une seule fois et vous ne pouvez retirer qu'un maximum de 1 000 $.

4. Entrée immédiate

Lorsque vous commencez à travailler, vous pourrez commencer à cotiser à ce régime immédiatement. Dans le monde de l'entreprise, la plupart des régimes de retraite comportent une période d'attente avant de pouvoir commencer à cotiser. Cela limite le nombre de personnes qui peuvent contribuer. Cependant, avec le plan d'épargne, vous ne serez pas lié par de telles restrictions. Autrefois, vous avez dû attendre un an avant de pouvoir commencer à recevoir des cotisations de contrepartie. Maintenant, ce n'est même pas un problème car vous pouvez commencer à recevoir des contributions de contrepartie immédiatement lorsque vous commencez à travailler.

-

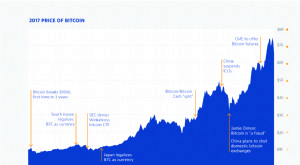

Bitcoin :Tendances 2017 et son avenir pour les investisseurs

Bitcoin a connu une année 2017 mouvementée. Commencer lannée à un peu moins de 1 $, 000 par pièce, Bitcoin a récemment grimpé à plus de 7 $, 000 ce mois-ci. 2017 a marqué un record absolu pour le vo

-

Le plan fiscal du budget de Morrison est une autre occasion manquée

Même si le budget de cette année est plutôt bon politiquement et économiquement raisonnable, sur presque tous les fronts, cest une occasion manquée dêtre audacieux. Le budget de lannée dernière étai

-

La restructuration à elle seule n'assainira pas la loi des banques

De nombreuses motivations enracinées pour inconduite dans le secteur bancaire ont été découvertes par la commission royale en cours. Les conflits dintérêts inhérents aux grandes banques australiennes

-

Méfiez-vous des pompes et des décharges de Bitcoin et Bitcoin Cash ; Il y a une guerre en cours

La grande guerre des Bitcoins expliquée :cest la guerre sans balles, cest une guerre de bits Si vous nêtes pas au courant, Bitcoin et Bitcoin Cash sont dans une sorte de guerre, tant sur les échange

se retirer

- C'est si simple :6 étapes pour une retraite stable

- 4 erreurs que les gens commettent lors de la réduction des effectifs à la retraite

- Un coach de retraite numérique gratuit vise à éliminer l'angoisse de la planification de la retraite

- Comment lire un contrat de rentes indexées sur actions

- Comment le divorce peut avoir un impact sur vos paiements de sécurité sociale

- A cause du Brexit,

-

Quel est le numéro de vérification sur une carte de crédit ?

Quel est le numéro de vérification sur une carte de crédit ? Un code de sécurité de carte de crédit, ou numéro de vérification, est un numéro à trois ou quatre chiffres que les banques et autres prêteurs utilisent pour fournir une couche supplémentaire de prote...

-

Quelle est la philosophie de la comptabilité?

Quelle est la philosophie de la comptabilité? La philosophie de la comptabilité englobe les règles générales, notions, et les idées entourant la préparation et laudit des comptes et des états financiersTrois états financiersLes trois états financ...

-

Les avantages et les inconvénients de l'analyse des états financiers

Les avantages et les inconvénients de l'analyse des états financiers Il existe trois principaux états financiers que les investisseurs analysent. Ils sont le bilan, compte de résultat et le tableau des flux de trésorerie. Le bilan est un instantané dans le temps. Il mo...

-

Pics Bitcoin au-dessus de 40 $, 000 après qu'Elon Musk ait déclaré que Tesla pourrait l'accepter à nouveau

Pics Bitcoin au-dessus de 40 $, 000 après qu'Elon Musk ait déclaré que Tesla pourrait l'accepter à nouveau Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...