Conseils pour surveiller votre traitement des gains en capital

Correct traitement des gains en capital sur vos investissements est essentiel pour vous assurer de gagner le maximum possible après impôts. Il existe deux types d'impôt sur les plus-values :à court terme et à long terme. Il existe également des taux différents pour différents types d'investissements. Par conséquent, vous devez surveiller votre traitement des gains en capital pour vous assurer d'obtenir les taux d'imposition les plus bas possibles ainsi que de reporter les impôts si nécessaire ou pratique.

Taux d'imposition des gains en capital

En 2010, le barème suivant s'applique aux impôts sur les plus-values :

- Court terme :détenu pendant un an ou moins, payé à votre impôt sur le revenu ordinaire jusqu'à 35 pour cent

- Longue durée :détenu depuis un an ou plus, payé à 0 pour cent pour les particuliers dans la tranche d'imposition de 10 à 15 pour cent et à 15 pour cent pour les particuliers dans les tranches d'imposition supérieures

- Objets de collection à court terme :détenus pendant un an ou moins, Identique au taux à court terme jusqu'à 35 pour cent

- Objets de collection à long terme :détenus pendant un an ou plus, taxé à 28 pour cent

- Actions PME :détenues depuis plus de cinq ans, 28 pour cent

- Vente immobilière à court terme de votre résidence principale :tenue pendant un an ou moins, égal à votre impôt sur les plus-values à court terme

- Vente immobilière à long terme de votre résidence principale :tenue pendant un an ou plus, égal à votre impôt sur les plus-values à long terme

- Gains en capital de fonds communs de placement :déclarés sur un 1099-DIV ou 1040 chaque année si le revenu est tiré de dividendes ou de vente ; structure fiscale plus compliquée basée sur le coût expliqué dans la publication IRS 564

Court terme vs long terme

Comme tu peux le voir, dans chaque scénario, il est préférable de conserver un investissement jusqu'à ce qu'il atteigne le taux d'imposition des gains en capital à long terme lorsque cela est possible. Malheureusement, vous n'avez peut-être pas toujours cette option si vous souhaitez maximiser vos profits. Certains investissements présentent les meilleures opportunités de gains après quelques mois seulement. Dans ce cas, vous pouvez toujours vendre mais réduire vos impôts grâce au report.

Report des gains en capital

Le différé offre une structure fiscale très avantageuse. Au lieu d'encaisser vos bénéfices, vous pouvez le réinvestir dans une autre forme d'investissement en capital. Puis, l'IRS continuera à reporter les taxes jusqu'à ce que vous finissiez par, après avoir décidé que le moment est venu de le faire, faire une vente et percevoir le bénéfice entièrement. Étant donné que votre impôt sur les gains en capital se rapporte à votre tranche d'imposition, il est préférable d'attendre d'être dans une fourchette basse pour encaisser. Retraite, par exemple, offre une excellente occasion d'encaisser à un faible taux d'imposition.

Report des gains à court terme

Vous pouvez différer les gains à court terme, mais vous devez noter que cela ne vous aidera pas à éviter l'impôt à court terme tous ensemble. Si vous auriez dû payer un impôt sur les gains à court terme sur un investissement mais que vous l'avez encaissé à un taux à long terme, vous devrez peut-être la différence entre les deux taxes lors de la vente finale de vos investissements. Une stratégie utilisée par certains investisseurs consiste à réappliquer les investissements à court terme à d'autres investissements à court terme. Cela ne vous permettra pas d'échapper à l'impôt sur les gains à court terme, mais vous pourrez encaisser une fois que vous serez dans la tranche d'imposition la plus basse possible à l'avenir.

-

Comment profiter d'activités passionnantes avec Bitcoin

Bitcoin pourrait être lune des tendances les plus populaires dans le monde en ce moment, mais pour la plupart des gens, ce nest pas le plus excitant. La principale raison à cela est que nous négligeon

-

7 choses à savoir avant d'acheter Polygon

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Le pétrole s'effondre de 305% à -36,73 $ le baril

Les prix du pétrole américain ont chuté de façon historique lundi, seffondrant en dessous de zéro alors que les traders ont déchargé leurs positions avant lexpiration du contrat de mai mardi. Les co

-

Mise à jour de stimulation :votre paiement du crédit d'impôt pour enfants d'octobre était-il inférieur aux attentes ? Cela pourrait être pourquoi

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

se retirer

-

Qu'est-ce que le ROIC ?

Qu'est-ce que le ROIC ? ROIC signifie Return on Invested Capital et est un ratio de rentabilité ou de performance qui vise à mesurer le pourcentage de rendement quune entreprise gagne sur le capital investi plus. Le ratio mo...

-

Les meilleurs comptes d'épargne pour les enfants

Quelle banque dois-je choisir ? Obtenez des recommandations bancaires personnalisées en 3 étapes faciles. Commencer Un compte dépargne peut être un excellent outil pour enseigner largent ...

-

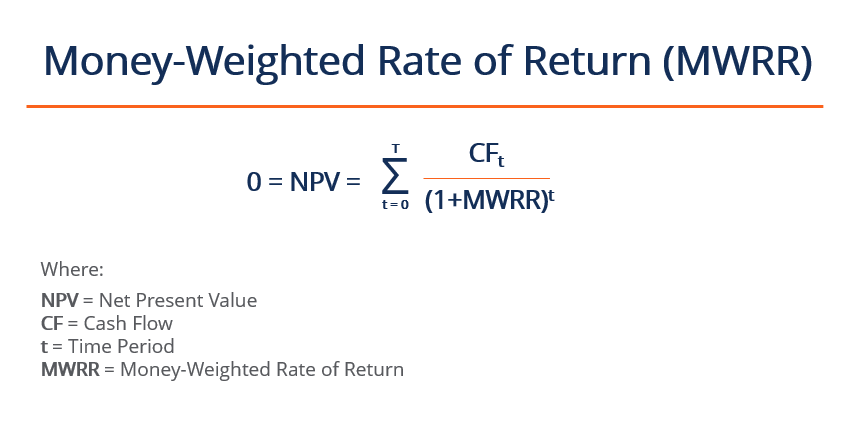

Qu'est-ce que le taux de rendement pondéré en fonction de l'argent (MWRR) ?

Qu'est-ce que le taux de rendement pondéré en fonction de l'argent (MWRR) ? Le taux de rendement pondéré en fonction de largent (MWRR) fait référence au taux dactualisation qui assimile les flux de trésorerie de la valeur actuelle dun projet à son investissement initial. Il e...

-

Comment supprimer une ancienne dette remboursée de votre dossier de crédit

Comment supprimer une ancienne dette remboursée de votre dossier de crédit Couple adulte à la recherche de leurs cotes de crédit Payer une dette neffacera pas immédiatement toutes les traces de votre profil de crédit. Au lieu, la Fair Credit Reporting Act permet aux agences...