Qu'est-ce qu'un ajustement au coût de la vie (COLA) ?

Si vous faites partie des plus de 70 millions de personnes bénéficiant de prestations de sécurité sociale, vous portez probablement une attention particulière à l'ajustement du coût de la vie, ou COLA, qui est annoncé en octobre de chaque année. Le COLA est une modification de votre prestation mensuelle pour garantir que votre pouvoir d'achat reste le même même lorsque les prix augmentent en raison de l'inflation. En 2020, la Social Security Administration a annoncé que les prestations du COLA pour 2021 augmenteraient de 1,3 %.

Voici comment le COLA est calculé et qui en bénéficie.

Comment le COLA est calculé

Par la loi, l'ajustement au coût de la vie est basé sur l'indice des prix à la consommation pour les salariés urbains et les employés de bureau (IPC-W), une mesure de l'inflation calculée par le Bureau of Labor Statistics (BLS).

Pour figurer l'indice, le BLS administre une enquête sur les dépenses de consommation pour collecter des informations tous les trois mois auprès d'environ 7, 000 personnes et familles sur les choses qu'elles achètent régulièrement, des produits de soins personnels aux frais d'immatriculation des véhicules.

Les collecteurs de données BLS appellent ensuite les magasins de détail, les cabinets médicaux et les établissements de services pour déterminer les changements de prix pour les environ 80, 000 articles inclus dans l'IPC-W.

S'il n'y a pas de changement dans l'IPC-W — ce qui était le cas en 2015 — il n'y a pas de COLA pour l'année suivante. En 2016, il y a eu une petite augmentation de 0,3 pour cent, qui est entré en vigueur début 2017.

Voici le COLA annoncé chaque année par la Social Security Administration.

Source :Administration de la sécurité sociale

L'IPC-W et son mode de calcul font parfois l'objet de débats. Par exemple, car il repose sur un panier de produits reflétant les dépenses des plus jeunes, les travailleurs, certains critiques disent qu'il ne mesure pas avec précision l'inflation subie par les retraités plus âgés qui peuvent acheter plus de médicaments sur ordonnance et de services médicaux.

Ainsi, une année avec une faible augmentation – ou aucune augmentation – peut vraiment nuire aux bénéficiaires de la sécurité sociale.

Pourquoi une augmentation de COLA est si importante

Alors que les augmentations de COLA peuvent sembler dérisoires, même un petit ajustement fait une grande différence dans la valeur de votre dollar au fil du temps. Par exemple, alors que l'inflation a été extrêmement faible au cours des 10 dernières années, il a été en moyenne d'environ 2,3% par an de 1990 à 2019.

Quelle différence une inflation de 2,3% peut-elle faire ? Disons que vous prenez votre retraite aujourd'hui à 62 ans avec un 2 $, 000 prestations mensuelles. Avec un taux d'inflation de 2,3 %, vous perdriez 25 pour cent de votre pouvoir d'achat lorsque vous atteigniez 74 ans. Encore 10 ans et votre pouvoir d'achat chuterait de 40 pour cent au total. Donc, à 84 ans sans COLA, j'aurais l'impression de vivre avec 1 $, 200 aujourd'hui.

Mettre de l'argent dans un certificat de dépôt à haut rendement ou dans un compte d'épargne est un moyen de lutter contre l'inflation. Mais il est utile d'avoir un portefeuille diversifié d'investissements qui peut croître au fil du temps et potentiellement gagner plus, vous aider à développer votre pouvoir d'achat.

Gardez à l'esprit que l'inflation pourrait augmenter beaucoup plus que dans un passé plus récent. Il y a eu des moments, comme dans les années 1970, lorsqu'une loi a été promulguée pour fournir des COLA, où l'inflation était à deux chiffres. Pour les personnes vivant avec un revenu fixe, le COLA est un filet de sécurité essentiel.

Mais supposer que la sécurité sociale couvrira toutes vos factures à la retraite est l'une des plus grandes erreurs que les quasi-retraités commettent avec le programme.

Qui reçoit un COLA ?

Alors que les bénéficiaires de retraite de la sécurité sociale sont le plus grand groupe à bénéficier d'un COLA, ils ne sont pas les seuls. Les personnes percevant des Revenus Supplémentaires de Sécurité, un programme fédéral pour aider les personnes âgées de 65 ans et plus, les personnes aveugles et handicapées, et les personnes recevant des prestations d'invalidité reçoivent également des COLA.

Les retraités de l'armée et de la fonction publique fédérale bénéficient également d'ajustements au coût de la vie, et certains syndicats négocient des COLA dans leurs contrats. Finalement, L'éligibilité à des programmes gouvernementaux tels que les bons d'alimentation et les repas scolaires gratuits est également liée aux changements de l'IPC-W.

En bout de ligne

Un ajustement du coût de la vie constitue un moyen essentiel pour les bénéficiaires de la sécurité sociale et d'autres personnes d'éviter que leur pouvoir d'achat ne diminue considérablement au fil du temps. Ceux qui investissent pour la retraite doivent s'assurer d'avoir de l'argent là-bas quand ils en ont besoin, c'est pourquoi il est si essentiel que les travailleurs ne soient pas trop prudents dans leurs investissements.

Apprendre encore plus:

- 7 faits de sécurité sociale qui peuvent augmenter vos prestations

- Voici le solde moyen de 401 (k) par âge et comment augmenter le vôtre

- Si Biden est élu, voici comment vos prestations de sécurité sociale pourraient changer

Remarque :Kevin Channing a contribué à une version précédente de cette histoire.

-

Comment créer un compte bancaire net

Comment créer un compte bancaire net Choses dont vous aurez besoin compte bancaire connexion Internet Conseil Déconnectez-vous toujours de votre compte Net banking après avoir terminé v

-

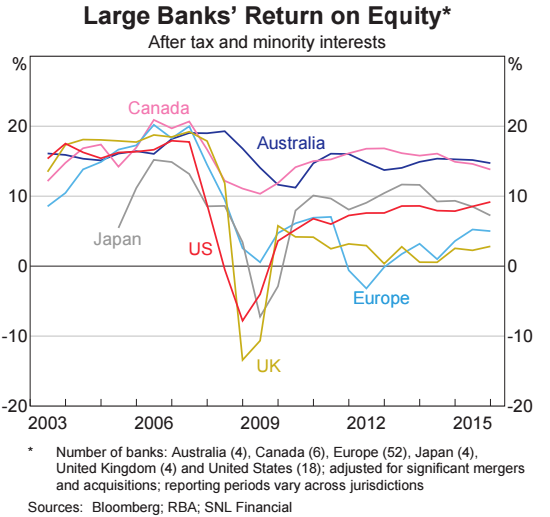

FactCheck :les banques australiennes ont-elles le double du rendement des capitaux propres des banques des autres économies développées ?

Dans son budget fédéral 2017, le gouvernement australien a inclus un prélèvement de 0,06 % sur les cinq plus grandes banques dAustralie :ANZ, la République, NAB, Westpac et Macquarie Bank. Le prélèvem

-

7 meilleures applications budgétaires pour suivre vos finances personnelles

Il y a une génération, la plupart des consommateurs mettent un stylo sur du papier pour suivre leurs dépenses mensuelles. À lépoque, une simple erreur de calcul ou un bref oubli pourrait faire des rav

-

Qu'est-ce qu'un prêt hypothécaire à bras 3/1 ?

Les prêteurs offrent une variété de différentes options de prêt hypothécaire. Lune des options est un prêt hypothécaire à taux variable, également connu sous le nom dARM, plutôt quune hypothèque à tau

se retirer

- 7 changements à la Sécurité sociale en 2021

- Qu'est-ce qui constitue un régime de retraite admissible?

- Une introduction aux plans VEBA

- Nest egg :le dépenser ou l'économiser ?

- Avantages de la rente variable

- Comment « sans prendre sa retraite » pour retourner au travail peut affecter vos prestations de sécurité sociale

-

Vous craignez que le coronavirus affecte vos projets de voyage ? Certaines cartes de crédit peuvent vous aider à économiser sur les annulations de voyage.

Vous craignez que le coronavirus affecte vos projets de voyage ? Certaines cartes de crédit peuvent vous aider à économiser sur les annulations de voyage. Les rédacteurs et rédacteurs de Credit Karma veulent vous aider à rester au courant de lactualité des cartes de crédit. Les informations ci-dessous sont exactes au meilleur de nos connaissances lorsqu...

-

Comment acheter et vendre des actions pour les débutants

Comment acheter et vendre des actions pour les débutants Acheter et vendre des actions peut être une expérience difficile et quelque peu intimidante pour les débutants. Quelles actions acheter et quand les acheter, et quand vendre, sont deux préoccupations ...

-

Devriez-vous contracter un prêt personnel pour payer vos factures ?

Devriez-vous contracter un prêt personnel pour payer vos factures ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'est-ce que le Dow Jones Industrial Average (DJIA) ?

Qu'est-ce que le Dow Jones Industrial Average (DJIA) ? Le Dow Jones Industrial Average (DJIA), également communément appelé « le Dow Jones » ou simplement « le Dow », ” est lun des indices boursiers les plus populaires et les plus reconnus. Il mesure quot...