Ce que les milléniaux se trompent à propos de la sécurité sociale

Peu de questions unissent les milléniaux comme l'avenir de la sécurité sociale. En grande majorité, ils sont convaincus qu'il n'en a pas.

Un récent sondage de la Transamerica a révélé que 80 % des milléniaux, définies dans l'enquête comme les personnes nées entre 1979 et 2000, craignent que la sécurité sociale ne soit pas là quand ils en ont besoin. Ce n'est pas surprenant - pendant des années, ils ont entendu dire que la sécurité sociale est sur le point de « manquer d'argent ».

La langue ne correspond pas à la réalité. Les prestations de sécurité sociale proviennent de deux sources :les impôts perçus sur les chèques de paie des travailleurs actuels et un fonds fiduciaire de titres du Trésor américain spécialement émis. Ce fonds fiduciaire devrait être épuisé en 2034, mais le système percevra toujours des centaines de milliards de charges sociales et enverra des centaines de milliards de chèques de prestations. Si le Congrès n'intervient pas, le système peut encore payer 77 % des avantages prévus.

Dans tous les cas, il y a de fortes chances que le Congrès intervienne, comme en 1977 et 1983, renforcer les finances de la Sécurité sociale. La sécurité sociale est un programme extrêmement populaire avec un soutien bipartite et des lobbies influents, y compris l'AARP immensément puissant, le chercher.

Toujours, les milléniaux qui pensent que la sécurité sociale ne sera pas là pour eux pourraient faire de mauvais choix concernant leur épargne-retraite. Le pire serait s'ils n'économisaient pas du tout, convaincu que la retraite était sans espoir. Mais l'un des mythes suivants pourrait causer des problèmes.

« Je peux épargner suffisamment pour prendre ma retraite même sans sécurité sociale »

Bonne chance avec ça.

Actuellement, la prestation moyenne de la sécurité sociale est d'un peu moins de 1 $, 500 par mois. Vous auriez besoin d'économiser 400 $, 000 pour générer un montant similaire. (En supposant que vous utilisiez la règle des 4 % des planificateurs financiers, " qui recommande de ne pas prendre plus de 4 % du portefeuille au cours de la première année de retraite et de l'ajuster en fonction de l'inflation par la suite.)

Et c'est peut-être sous-estimer la valeur de la sécurité sociale. L'Urban Institute estime que de nombreux adultes célibataires à revenu moyen qui prendront leur retraite entre 2015 et 2020 recevront environ 500 $, 000 en prestations du système tandis que les couples recevront environ 1 million de dollars. Millennials, pendant ce temps, devraient recevoir deux fois plus :environ 1 million de dollars pour un adulte seul à revenu moyen et 2 millions de dollars pour un couple.

Essayer d'économiser suffisamment pour remplacer 100 % de vos prestations de sécurité sociale attendues pourrait bien être impossible, et pourrait vous amener à vous attarder sur d'autres objectifs importants tels qu'économiser pour les études d'un enfant ou même vous amuser un peu de temps en temps.

Une approche plus réaliste mais toujours prudente consisterait à supposer que vous obtiendrez 70 % à 80 % de ce que prévoit votre déclaration de sécurité sociale, dit Bill Meyer, fondateur de Solutions de Sécurité Sociale, un outil logiciel pour les stratégies de réclamation de la Sécurité sociale.

"Quelque part entre une réduction de 20 % à 30 %, cela me semble être le pire des cas, ", dit Meyer.

« Je peux ignorer mon compte de sécurité sociale »

Votre futur chèque de sécurité sociale sera basé sur vos 35 années les mieux rémunérées. Pour obtenir ce qui vous est dû, cependant, vos revenus doivent être déclarés avec précision et cela n'arrive pas toujours.

Les employeurs peuvent ne pas signaler les informations correctes à la sécurité sociale, ou peut ne pas déclarer vos revenus du tout. Vous pouvez corriger ces erreurs si vous les détectez à temps. Les correctifs pourraient être difficiles dans des décennies, lorsque l'employeur a peut-être cessé ses activités et que les documents nécessaires peuvent ne pas être disponibles.

Les millennials peuvent être plus exposés aux erreurs que les générations précédentes car ils ont tendance à changer davantage d'emploi, dit Meyer. Il est donc important pour eux de vérifier leurs relevés de revenus, ce qu'ils peuvent faire en créant un compte sur le site Web de l'Administration de la sécurité sociale.

« Tous les deux ou trois ans, vous devez vous connecter et vous assurer que vos revenus sont correctement reflétés, ", dit Hayes.

« Si c'est toujours là, Je devrais l'attraper dès que possible '

Des millions d'Américains commettent cette erreur chaque année, verrouiller des paiements réduits de façon permanente et se coûter potentiellement jusqu'à 250 $, 000 en prestations perdues en réclamant trop tôt. Mais il est très peu probable que le Congrès réduise les prestations pour les personnes à la retraite ou proches de l'âge de la retraite, note Meyer.

Au lieu, il continuera probablement à y avoir des incitations pour retarder votre demande de sécurité sociale. Actuellement, les prestations augmentent d'environ 7 % à 8 % pour chaque année d'attente pour présenter une demande après l'âge de 62 ans jusqu'à ce que les prestations atteignent leur maximum à 70 ans.

Travailler quelques années supplémentaires peut également compenser les années de revenus faibles ou nuls plus tôt dans la carrière des milléniaux, lorsque les revenus peuvent avoir été déprimés par la récession ou le travail de concert à concert.

"Une année avec des revenus plus élevés peut remplacer une moins bonne, ", dit Meyer. "Vous pouvez combler ces lacunes."

Cet article a été écrit par NerdWallet et a été initialement publié par l'Associated Press.

Plus de NerdWallet :

- Comment transformer votre plan de retraite en un plan de retraite anticipée

- Comment gâcher une rente variable

- Prendre le coeur, Millennials — Investir est à votre portée

Liz Weston est écrivain chez NerdWallet. Courriel :lweston@nerdwallet.com. Twitter :@lizweston.

L'article What Millennials Get Wrong About Social Security est apparu à l'origine sur NerdWallet.

-

4 façons de terminer 2021 sur une note financière élevée

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Examen de M. Rebates

M. Rabais Note globale 9.5 Résultat final M. Rebates travaille avec plus de 3, 000 magasins différents, il est donc facile de trouver un magasin où vous feriez régulièrement vos achats. Vous t

-

Comment obtenir de l'aide pour les frais funéraires au Texas

Comment obtenir de laide pour les frais funéraires au Texas Perdre un ami ou un parent est déjà assez difficile sans le stress supplémentaire de payer pour des funérailles. Alors que certains planifi

-

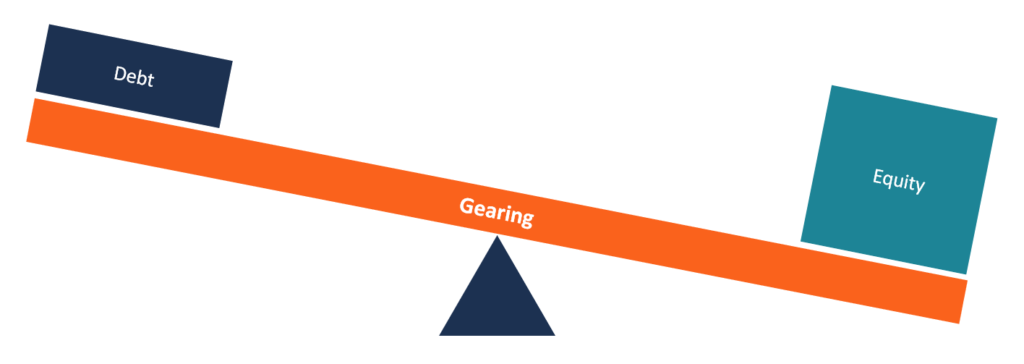

Qu'est-ce que l'engrenage ?

Le gearing est le montant de la dette Dette nette Dette nette =dette totale - trésorerie. La dette nette est une mesure de la liquidité financière qui mesure la capacité dune entreprise à payer toutes

se retirer

- Les meilleures villes de retraite si vous n'avez pas épargné 1 million de dollars

- 3 sources inattendues de revenu de retraite

- Distribution minimale requise (RMD)

- 4 types de prêts de consolidation de dettes à éviter

- Comment empêcher les prêts étudiants de ruiner votre retraite

- Comment prendre sa retraite anticipée :7 étapes à suivre

-

Combien cela coûte-t-il pour un nouveau champ de lixiviation ?

Combien cela coûte-t-il pour un nouveau champ de lixiviation ? Ouvrier installant un nouveau champ de lixiviation Une installation septique est plus quune simple fosse reliée aux conduites dégout dun bâtiment. Plutôt, il pompe leau à travers une série de tuyaux ...

-

Comment profiter d'activités passionnantes avec Bitcoin

Comment profiter d'activités passionnantes avec Bitcoin Bitcoin pourrait être lune des tendances les plus populaires dans le monde en ce moment, mais pour la plupart des gens, ce nest pas le plus excitant. La principale raison à cela est que nous négligeon...

-

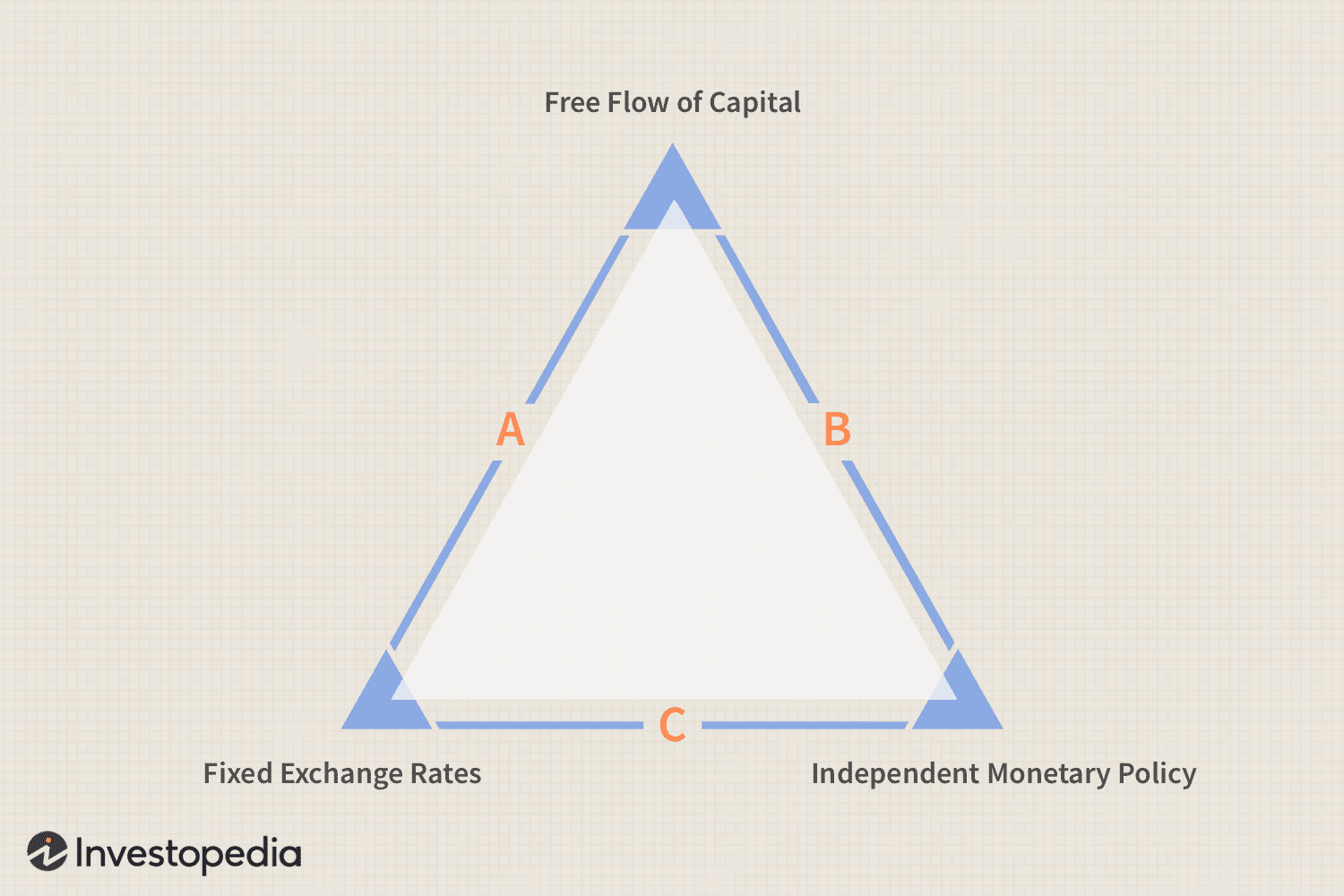

Définition du trilemme

Définition du trilemme Quest-ce quun trilemme ? Trilemme est un terme de la théorie de la prise de décision économique. Contrairement à un dilemme, qui a deux solutions, un trilemme offre trois solutions égales à un probl...

-

Économie de carburant :qu'est-ce que c'est et pourquoi c'est important

Économie de carburant :qu'est-ce que c'est et pourquoi c'est important Léconomie de carburant des voitures est directement liée aux miles par gallon, ou mpg. Plus son mpg est élevé, meilleure sera léconomie de carburant de votre voiture. Lisez la suite pour savoir ce q...