Vous envisagez d'acheter une maison ? 5 conseils pour obtenir un prêt immobilier en toute simplicité

Pour les propriétaires les plus enthousiastes, prendre un crédit immobilier est obligatoire pour atteindre le prix d'achat d'une maison. Néanmoins, comme les prêts immobiliers préservent la somme d'argent, leurs candidatures ne sont acceptées qu'après de longues délibérations. Il s'agit de s'assurer qu'il n'y a pas de créances irrécouvrables et que l'emprunteur rembourse le montant du prêt à temps.

Néanmoins, une erreur ordinaire peut entraîner le rejet d'un prêt immobilier. Un rejet d'un prêt immobilier peut influencer la cote de crédit de l'emprunteur et lèvera un drapeau rouge pour les autres prêteurs. Pourtant, les prêts immobiliers sont différents des autres types d'emprunts, précisément parce que le montant composé est beaucoup plus que personnel, éducation, et prêt auto. Lors d'une demande de logement, un emprunteur doit aborder de nombreuses caractéristiques. De la remise des documents au calcul de l'acompte mensuel égal (EMI) et des avantages de la taxe, observer chaque détail est important.

Ainsi, les personnes qui demandent un prêt immobilier doivent élaborer un plan complet avant de demander le prêt immobilier. Malgré que, Ci-dessous, vous trouverez cinq conseils pour obtenir un prêt immobilier en toute simplicité.

Regardons 5 conseils pour obtenir un prêt immobilier.

1. Connaissez votre situation financière

Vérifiez d'abord si vous êtes financièrement stable pour rembourser le prêt. L'un des principaux besoins pour accéder à un prêt immobilier est d'effacer vos IME à temps. De nombreux prêteurs auront au moins des exigences salariales qui diffèrent d'une ville à l'autre.

Par exemple, si vous résidez à Delhi ou à Mumbai, leurs exigences salariales de base seront d'environ 50, 000 h. Mais, si vous résidez à Pune ou à Bangalore, les exigences salariales seront de 45 000 heures. Savoir faire en sorte que votre demande de prêt immobilier soit acceptée.

2. Payer un acompte plus élevé

Après avoir connu le prix de la propriété que vous désirez acheter, tenter de payer au moins 20 % de cette somme à titre d'acompte. Moins vous empruntez d'argent, moins vous avez besoin de rembourser. Cela peut également vous faire bénéficier d'un taux d'intérêt inférieur et obliger les prêteurs à vous gérer comme un client qui constitue un risque moindre pour leurs finances.

3. Maintenez votre cote de crédit

Il existe différentes manières d’augmenter votre éligibilité au prêt immobilier. De nombreux prêteurs vérifieront votre score CIBIL avant d'accepter votre prêt immobilier. Votre score CIBIL indiquera à quel point vous êtes bon avec votre investissement, votre précédent crédit immobilier dû, et le montant du nouveau prêt que vous pouvez rembourser.

Pour conserver un bon score CIBIL pour un crédit immobilier, vous êtes tenu d'avoir un dossier financier vierge à ce jour. Assurez-vous que votre carte de crédit n'est pas due, effacer toutes vos dettes inachevées. Donner diverses demandes de prêts immobiliers peut avoir un impact sur votre pointage de crédit si elles sont rejetées. Sélectionnez votre prêteur avec prudence et assurez-vous de ne remettre les demandes que si vous êtes certain qu'elles seront acceptées.

4. Utiliser la fonction de codemandeur

Si tu peux, tenter d'amener vos parents ou votre conjoint à devenir codemandeur. Cela peut particulièrement augmenter les chances que vos candidatures soient sélectionnées, principalement si votre codemandeur perçoit également un revenu. Les banques vous permettent de joindre les revenus nets de vos parents ou de votre conjoint lors d'une demande de prêt immobilier. Cela les informera que vous êtes tout à fait compétent pour payer leur prêt à temps, même si votre salaire à lui seul ne fait pas de vous un emprunteur admissible.

5. Faites attention au formulaire de demande et aux documents

L'un des mauvais motifs de rejet d'une demande de prêt immobilier est un formulaire de demande erroné. Soyez extrêmement prudent lorsque vous remplissez le formulaire de demande. Être parfaitement au courant du formulaire de demande garantira qu'il n'y a pas de clauses invisibles qui pourraient vous prendre au dépourvu plus tard. Évitez de faire des omissions avec votre numéro de compte et avec les détails de votre salaire.

Conclusion

Au cours du processus de demande de prêt immobilier, il est vraiment important de révéler toutes les informations pertinentes à votre demande. Soyez sincère sur les détails que vous donnez pour éviter un rejet de prêt immobilier. Si vous n'êtes pas sûr de votre calculateur d'éligibilité ou de votre calculateur d'EMI de prêt immobilier, évitez le rejet de prêt immobilier.

-

Base interne vs base externe :imposition des sociétés de personnes (754)

Lanalyse de la base interne par rapport à la base externe affecte la fiscalité dun partenariatCoentreprise immobilièreUne coentreprise immobilière (JV) joue un rôle crucial dans le développement et le

-

Comment gérer une voiture lorsque quelqu'un meurt

Il y a plusieurs facteurs dont vous avez besoin pour gérer une voiture après la mort dune personne. Il y a beaucoup de choses à gérer lorsquun être cher décède. Sil y a une voiture impliquée, le proc

-

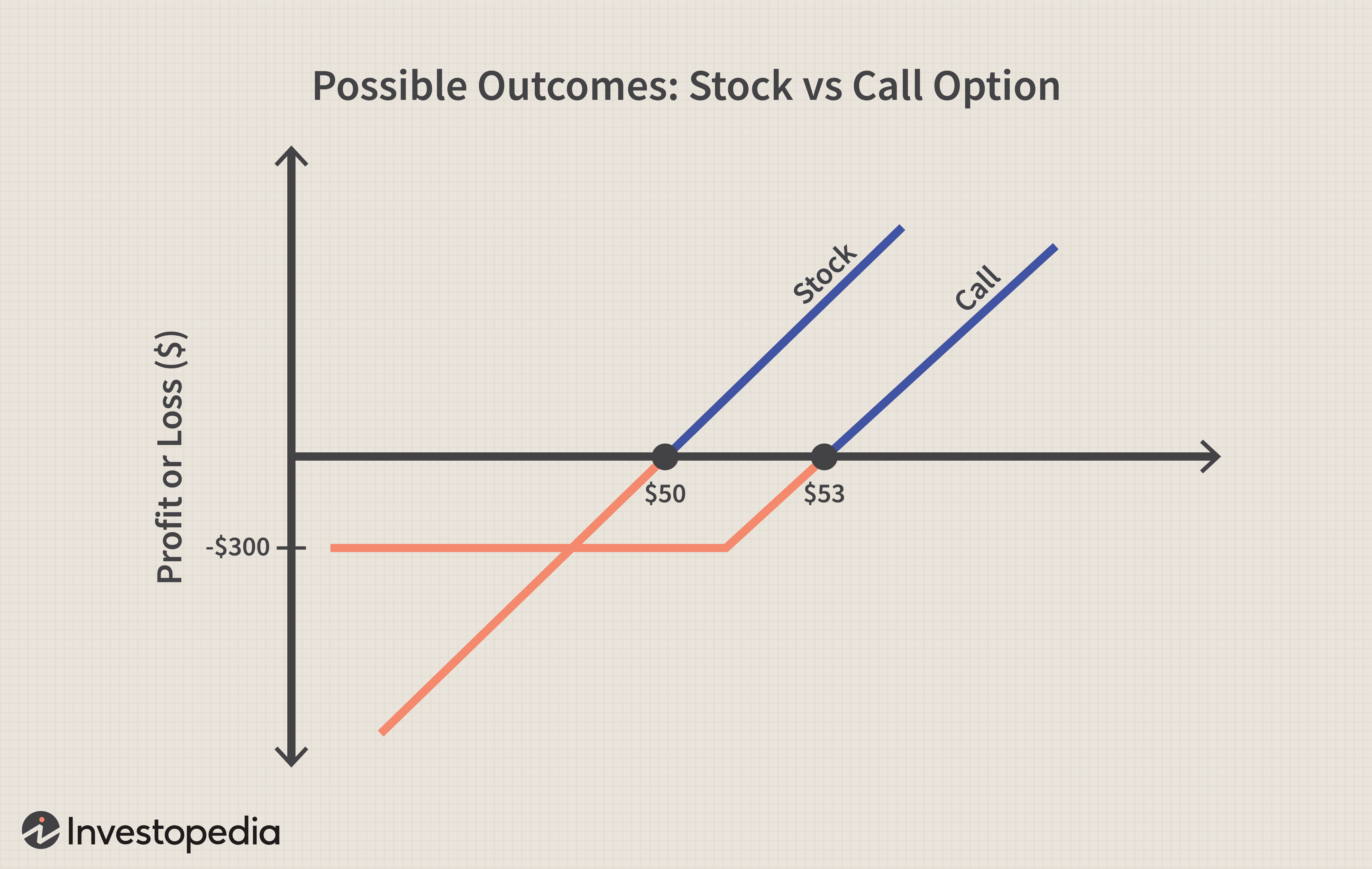

Un guide du débutant pour l'achat d'appels

Lidée fausse populaire selon laquelle 90 % de toutes les options expirent sans valeur effraie les investisseurs en leur faisant croire à tort que sils achètent des options, ils perdront de largent 90

-

FAANGS ? C'est donc 2016 :maintenant, tout est question de chauves-souris,

REGARDEZ, et MVP Il y a une dizaine dannées, vous pouvez garder un œil sur les performances du marché et le sentiment des investisseurs en suivant simplement quelques indices majeurs et peut-être cer

Finances personnelles

- Ne fondez pas une famille avant d'avoir atteint ces 5 objectifs financiers

- 5 meilleurs épisodes de podcast sur l'accord de partage des revenus

- Top 10 des conseils de remise en forme pour réussir en tant qu'entrepreneur

- Toutes les façons dont vous pouvez marquer plus de points et de miles cette saison des fêtes

- Fiducie de rente conservée par le constituant (GRAT)

- 4 combats d'argent que les couples mariés ont (et comment les éviter)

-

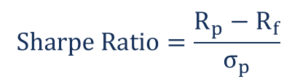

Quels sont les ratios de rendement ajustés en fonction du risque ?

Quels sont les ratios de rendement ajustés en fonction du risque ? Il existe un certain nombre de ratios de rendement ajustés en fonction du risque qui aident les investisseurs à évaluer les investissements existants ou potentiels. Les ratios peuvent être plus utiles...

-

Subventions pour HOA

Subventions pour HOA Les gouvernements locaux accordent des subventions aux HOA pour des projets dembellissement. Une association de propriétaires est lorgane directeur dun immeuble en copropriété ou dun lotissement plan...

-

Peut-on encore ouvrir un livret d'épargne ?

Peut-on encore ouvrir un livret d'épargne ? Il y a peu de choses que les hipsters aiment plus que la pure ruée vers lauthenticité non coupée obtenue en faisant quelque chose dune manière visiblement ancienne. Mais alors que les hipsters ont r...

-

L'effet des taux d'intérêt sur le dollar

L'effet des taux d'intérêt sur le dollar Leffet des taux dintérêt sur le dollar Les taux dintérêt peuvent motiver les investisseurs étrangers à déplacer des investissements dun pays à un autre et donc dune devise à une autre. Des taux dinté...