3 raisons d'être pointilleux lors de l'embauche d'un planificateur financier

L'embauche d'un planificateur financier devrait être une chose à laquelle vous pensez beaucoup. Vous ferez confiance à cette personne pour vous guider dans vos décisions financières importantes et vous aider à atteindre les objectifs de votre vie. Alors pourquoi voudriez-vous vous contenter du planificateur financier aléatoire qui a distribué des cartes de visite lors d'un événement de travail, ou le premier que vous avez trouvé sur Yelp ? (Voir aussi :Qui embaucher :un planificateur financier ou un conseiller financier ?)

Malheureusement, les décisions sur lesquelles vous devriez passer le plus de temps - comme le planificateur financier à embaucher - sont souvent celles que vous vous précipitez. Il peut sembler accablant de trouver comment examiner plusieurs planificateurs financiers afin de trouver celui qui convient le mieux à vos besoins, vous finissez donc par suivre le chemin de moindre résistance. (Voir aussi :7 occasions où vous devriez définitivement engager un conseiller financier)

Avant de vous retrouver avec un planificateur financier, considérer ce qui suit.

1. Tous les planificateurs financiers ne sont pas égaux

Il existe de nombreux types de conseillers financiers et de planificateurs, et seuls certains des titres que divers professionnels de la finance peuvent utiliser sont réglementés de quelque manière que ce soit. Lorsque vous rencontrez quelqu'un qui se dit planificateur financier, vous pourriez être assis en face d'un planificateur financier agréé, un agent d'assurance, un représentant inscrit, ou un conseiller en placement inscrit. (Voir aussi :Posez ces 5 questions avant de choisir un conseiller financier)

Vous devez comprendre la signification de chacun de ces titres afin de savoir à quels types de conseils s'attendre de chaque type de planificateur.

Planificateur financier

C'est le plus vaguement défini de tous les types de conseillers, puisqu'il n'y a pas d'organisme de réglementation qui supervise les planificateurs financiers autoproclamés. Cependant, si vous rencontrez un planificateur financier agréé (CFP), vous savez qu'ils ont terminé une exigence d'éducation, réussi un examen, avoir au moins trois ans d'expérience, et ont accepté la norme d'éthique du conseil d'administration du PCAF. En outre, Les CFP ont le devoir fiduciaire de faire passer les intérêts des clients avant les leurs.

Étant donné que la planification financière a une définition si vague, vous pouvez trouver un planificateur financier qui peut vous aider avec un certain nombre d'objectifs financiers personnels - de la planification de la retraite, à la budgétisation générale, à épargner pour l'université, à la planification successorale. Les meilleurs planificateurs financiers adoptent cet aspect touche-à-tout de leur profession et s'efforcent d'aider leurs divers clients à atteindre tous leurs objectifs financiers.

Agent d'assurance

Un agent d'assurance a été autorisé dans son État à vendre des produits d'assurance-vie, y compris tout, de l'assurance-vie traditionnelle aux rentes. Certains planificateurs financiers sont également agréés en tant qu'agents d'assurance, ce qui signifie qu'ils peuvent vous donner des conseils financiers généraux, ainsi que de vous vendre des produits d'assurance.

La chose à retenir à propos des agents d'assurance est qu'ils recommandent généralement un produit d'assurance pour répondre à tous vos besoins. Tant que vous êtes sur le marché pour un tel produit, qu'il s'agisse d'une assurance-vie, une rente, assurance dépendance, ou une assurance invalidité - cela peut être un excellent choix. Assurez-vous simplement que vous ne demandez pas de conseils financiers généraux à quelqu'un qui n'est autorisé qu'à titre d'agent d'assurance.

Représentant inscrit

Ces conseillers, également appelés courtiers en valeurs mobilières, travaillent généralement pour ou sont affiliés à un courtier – une société ou une entreprise qui négocie des valeurs mobilières pour des clients.

Étant donné que les représentants inscrits travaillent pour un courtier particulier, ils sont souvent conseillés par leurs sociétés sur les actions à recommander, quels produits vendre, et quelles stratégies d'investissement suivre, bien que cela ne les empêche pas de vous donner de bons conseils. N'oubliez pas que les représentants inscrits travaillent souvent à commission, il est donc dans votre intérêt de toujours demander comment votre conseiller est rémunéré.

Conseiller en investissement inscrit

La fonction principale d'une RIA est de conseiller les clients sur la meilleure façon de gérer les éléments mobiles de leurs finances complexes. Ces types de conseillers offrent à la fois des conseils en investissement et des services de gestion de portefeuille. Ils font également partie des conseillers financiers les plus réglementés. Les conseillers en placement enregistrés ont tendance à travailler avec des clients extrêmement riches qui ont des situations financières très complexes.

Que faire

Demandez à votre futur planificateur financier quelles licences et certifications il détient. Cela vous aidera à comprendre exactement quel type de conseiller vous interrogez et vous donnera une idée de la façon dont leur expertise correspond à vos besoins.

2. L'indemnisation peut être source de confusion

Différents types de professionnels de la finance sont rémunérés de différentes manières — et la rémunération n'est pas toujours transparente pour le client. C'est pourquoi vous devez savoir à l'avance exactement comment votre planificateur financier sera rémunéré pour son temps. Autrement, vous risquez de payer beaucoup plus cher pour leurs conseils que vous n'auriez pu le souhaiter.

En général, il existe trois façons de payer un conseiller financier.

Commission

Les conseillers qui sont payés sur une commission ne gagnent de l'argent que lorsque vous achetez un produit particulier par leur intermédiaire. Le principal problème avec les commissions est qu'elles peuvent amener votre conseiller à avoir un conflit d'intérêts - elles peuvent devenir plus incitées à gagner une commission qu'à s'assurer que vous avez un plan et un produit appropriés pour vos objectifs financiers. Cela dit, il n'y a rien de mal à travailler avec un conseiller à la commission, tant que vous comprenez exactement comment ils seront payés en fonction des différents produits proposés.

Uniquement payant

Ces conseillers sont rémunérés directement par leurs clients, ce qui signifie que leurs conseils peuvent être plus objectifs que ceux des conseillers à la commission. Cependant, vous aurez toujours besoin de savoir exactement comment ils calculent leurs frais, puisqu'il peut être considéré comme un pourcentage de la valeur de votre compte, en taux horaire, ou à titre forfaitaire.

Payant

Les conseillers à honoraires ne sont pas les mêmes que les conseillers à honoraires. Ces conseillers sont rémunérés directement par leurs clients et par des commissions sur les ventes ou la recommandation de produits.

Que faire

Demandez à tous les planificateurs financiers potentiels de vous expliquer exactement comment ils sont rémunérés. Si tout ce que vous entendez, c'est que vous n'avez pas à vous soucier du paiement, il est temps de partir. Généralement, la seule raison pour laquelle votre conseiller insistera sur le fait que vous ne payez rien de votre poche est qu'il veut dissimuler ses incitations à la vente. (Voir aussi :9 signes dont vous avez besoin pour licencier votre planificateur financier)

3. Les stratégies d'investissement peuvent varier considérablement

Certains investisseurs aiment rechercher les rendements et sont prêts à prendre de gros risques pour des récompenses potentiellement importantes. D'autres préfèrent conserver leur capital et investir de manière plus passive pour des gains lents à long terme. Alors que tout conseiller financier devrait être en mesure d'adapter la stratégie d'investissement qui convient le mieux à votre tolérance au risque et à votre calendrier, il est important que votre conseiller respecte et comprenne votre philosophie de placement de base. (Voir aussi :Trouvez le style d'investissement qui vous convient)

Bien qu'il existe un certain nombre de stratégies d'investissement différentes, voici quelques-uns des plus courants :

Achète et garde

Il s'agit d'une stratégie d'investissement à long terme dans laquelle un investisseur achète des actions ou des fonds d'une entreprise et les détient pendant une longue période, en comptant sur les augmentations globales à long terme du marché au fil du temps.

Timing du marché

Cette stratégie d'investissement active est basée sur l'idée que vous pouvez acheter des actions ou des actions lorsque leur prix est bas et les vendre lorsqu'elles sont élevées. Étant donné que cette stratégie repose sur la capacité de prédire ce que le marché fera, c'est très risqué.

Moyenne des coûts en dollars

Avec cette stratégie, vous investissez régulièrement une somme d'argent égale dans un portefeuille. Étant donné que le marché fluctue, Parfois, votre investissement régulier achètera plus d'actions parce que les actions ont perdu de la valeur - et parfois l'investissement achètera moins d'actions parce que chaque action coûte plus cher. Cette stratégie permet de réduire le risque de perdre une grosse somme d'argent en période de ralentissement. Et puisque vous investissez progressivement, cela peut être un moyen d'atténuer toute nervosité que vous ressentez à l'idée d'entrer en bourse. (Voir aussi :La moyenne des coûts en dollars est-elle la bonne stratégie pour vous ?)

Négociation valeur vs croissance

Les traders de valeur essaient d'identifier les actions sous-évaluées, et ont donc le potentiel d'augmenter une fois que le marché aura pris leur valeur. Les actions de valeur ont tendance à verser des dividendes. Commerçants de croissance, d'autre part, regardent des entreprises qui croissent plus vite que les autres. Ils offrent un potentiel de hausse plus élevé, mais sont également plus risquées que les actions de valeur et ne paient généralement pas de dividendes.

Que faire

Même si vous n'êtes pas sûr de votre propre philosophie d'investissement, c'est une bonne idée de demander aux planificateurs potentiels d'expliquer ce qu'ils considèrent comme important dans l'investissement. Non seulement cela vous aidera à déterminer si vous êtes un bon candidat avec le conseiller, il peut également vous aider à mieux comprendre le raisonnement qui sous-tend diverses stratégies d'investissement. Si un aspect de la réponse du conseiller à cette question n'est pas clair, leur demander de s'expliquer. Mieux vaut se sentir stupide parce que vous posez des questions que de vous sentir stupide parce que vous avez perdu votre chemise.

-

Une voiture que vous devez un paiement de voiture sur un actif ?

Femme debout devant sa voiture. Lorsque vous achetez une propriété que vous devez emprunter pour payer, comme une maison ou une voiture, la propriété devient instantanément votre atout, et le prêt qu

-

Comment calculer les rendements cumulés

Vous pouvez facilement calculer le rendement cumulé de vos investissements. En matière de finances personnelles, de nombreux investisseurs veulent savoir combien dargent ils gagnent sur le capital qu

-

Pouvez-vous souscrire une assurance invalidité si vous avez plus de 65 ans?

Lassurance-invalidité vous verse une partie de votre salaire régulier si vous devenez invalide et êtes incapable de travailler. Les prestations mensuelles durent généralement un certain nombre dannées

-

Platykurtique

Que signifie platykurtique ? Le terme « platykurtique » fait référence à une distribution statistique dans laquelle la valeur daplatissement en excès est négative. Pour cette raison, une distributio

Finances personnelles

- Conseils pour acheter une maison dans un marché immobilier en effervescence

- Comment les familles peuvent gagner et utiliser des récompenses de voyage

- Des cartes de crédit qui facilitent la notation de billets d'avion gratuits

- Avantages et limites d'un budget

- Quelques bonnes choses à savoir sur le trading de Bitcoin

- 5 caractéristiques des plus jeunes milliardaires du monde

-

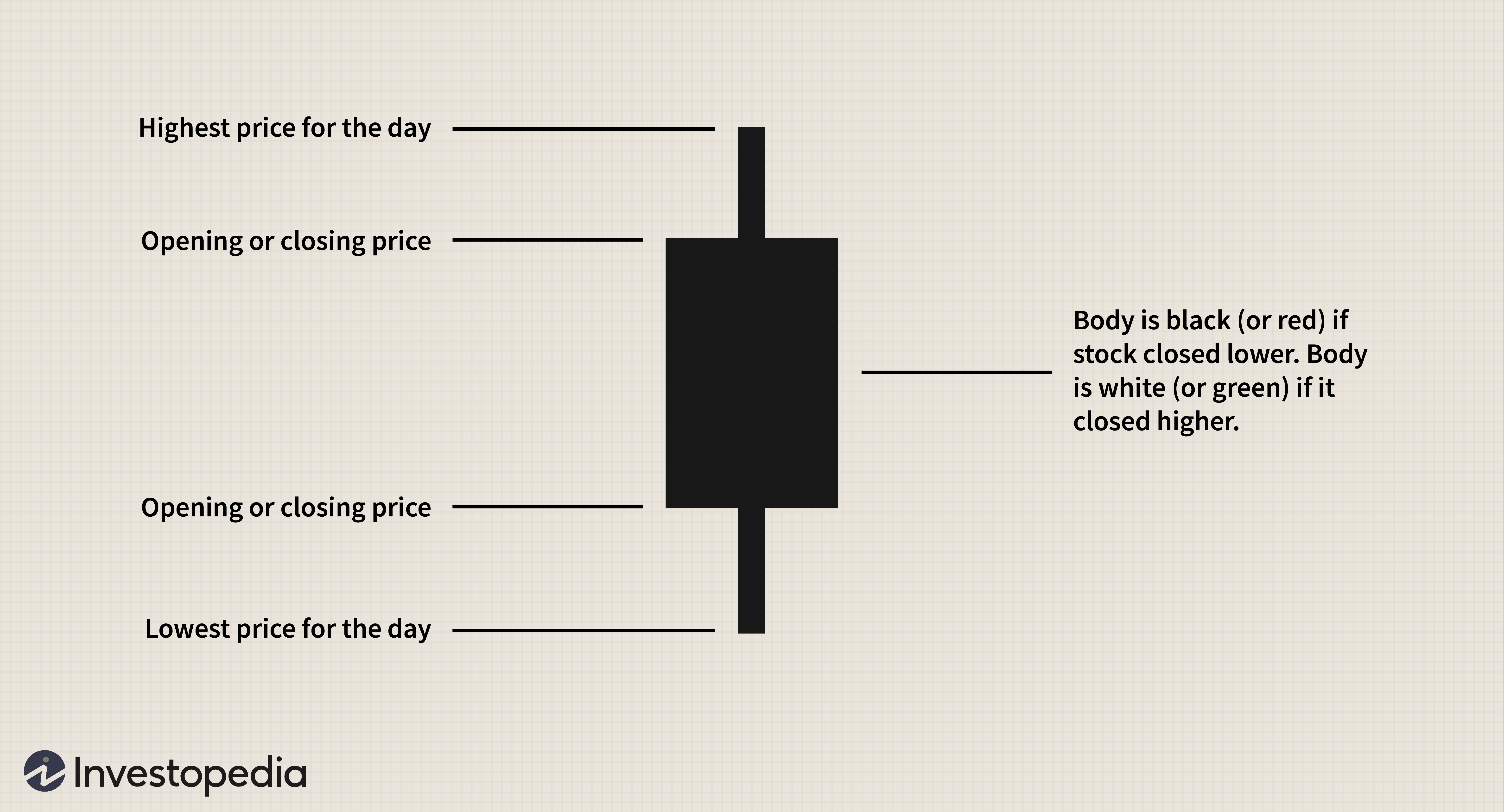

Définition du chandelier

Définition du chandelier Quest-ce quun chandelier ? Un chandelier est un type de graphique des prix utilisé dans lanalyse technique qui affiche le haut, meugler, ouvert, et les cours de clôture dun titre pour une période do...

-

Un moyen bon marché de fabriquer du charbon actif

Un moyen bon marché de fabriquer du charbon actif Le charbon de bois est utilisé pour bien plus que les barbecues dété. Charbon actif, aussi appelé charbon actif, est utilisé pour extraire les toxines car il est très poreux et absorbe très efficacem...

-

Les banques notarient-elles les documents ?

Les banques notarient-elles les documents ? Les notaires des banques peuvent légaliser les papiers pour le public. Les banques ont souvent besoin davoir des documents notariés. Pour cette raison, les banques ont généralement des employés qui s...

-

Ce que me faire voler dans le métro de New York m'a appris sur les paiements numériques et la préparation financière

Ce que me faire voler dans le métro de New York m'a appris sur les paiements numériques et la préparation financière Cela fait deux semaines que jai été cambriolé alors que je prenais le métro de New York. Je me suis endormi, raté mon arrêt et a été réveillé par une femme qui ma dit de vérifier mon sac - elle pens...