C'est la différence entre un prêt et une marge de crédit

Peut-être avez-vous besoin d'argent pour financer la rénovation de la cuisine des années 1970 de votre maison. Ou peut-être avez-vous besoin d'une petite somme d'argent pour rembourser une dette de carte de crédit à intérêt élevé ou pour aider à payer les frais de scolarité de votre enfant. Devriez-vous obtenir cet argent d'un prêt ou d'une marge de crédit?

Vous pouvez vous demander quelle différence cela fait, mais là en fait est une différence. Et les deux formes d'emprunt ont des avantages et des inconvénients.

Avant de contracter une marge de crédit ou un prêt, il est important de comprendre les principales différences entre les deux.

Les prêts vous offrent un paiement forfaitaire unique

La principale différence entre un prêt et une marge de crédit réside dans la façon dont l'argent est réparti avec chaque option. Dans un prêt, vous recevrez un paiement forfaitaire unique. Vous remboursez l'argent que vous avez emprunté, avec intérêt, chaque mois sur une période de plusieurs années.

La souscription d'un crédit immobilier pour financer l'achat d'un logement en est un bon exemple. Votre prêteur vous offre un paiement unique que vous utilisez pour acheter votre maison. Vous envoyez ensuite un chèque à votre prêteur chaque mois, rembourser le solde du capital de ce prêt ainsi que les intérêts.

Les autres types de prêts courants comprennent les prêts automobiles, prêts étudiants, et les prêts personnels. Dans tous ces produits, vous recevez une grosse somme d'argent que vous remboursez régulièrement avec des paiements réguliers.

Les marges de crédit agissent davantage comme des cartes de crédit

Avec une marge de crédit, un prêteur vous approuve pour un montant maximum de dollars que vous pouvez emprunter. Mais vous n'êtes pas obligé d'emprunter jusqu'au maximum. Vous pouvez à la place emprunter tout ce dont vous avez besoin pour payer les rénovations de votre maison, rembourser d'autres formes de dettes, aider vos enfants dans leurs frais de scolarité, ou toute autre dépense pour laquelle vous avez besoin d'argent. Avec une marge de crédit, vous ne remboursez que ce que vous empruntez.

Une marge de crédit sur valeur domiciliaire, mieux connu sous le nom de HELOC, est un bon exemple. Votre prêteur vous approuvera pour un montant maximum que vous pouvez emprunter en fonction de la valeur nette que vous avez accumulée dans votre maison. Dites que vous avez 100 $, 000 de la valeur nette de votre maison. Votre prêteur pourrait vous approuver une marge de crédit jusqu'à 80 $, 000.

Si vous voulez emprunter 20 $, 000 pour relooker vos salles de bain, vous empruntez ce montant, laissant 60 $, 000 encore disponibles pour de futurs projets. Une fois que vous avez emprunté ces 20 $, 000, vous devez commencer à le rembourser par mensualités, avec intérêt. (Voir aussi :5 questions à poser avant de postuler pour un HELOC)

Avec des prêts, vos paiements sont (pour la plupart) fixes

Avec un prêt type, vous savez généralement quel sera votre paiement chaque mois. Si vous empruntez 20 $, 000 pour acheter une nouvelle voiture, vous effectuerez le même versement chaque mois — un versement dans lequel votre argent servira à rembourser le solde de votre capital et à rembourser les intérêts — jusqu'à ce que vous ayez remboursé le prêt.

Avec une marge de crédit, votre paiement mensuel variera en fonction de ce que vous avez réellement emprunté. Si vous n'avez emprunté que 10 $, 000, votre mensualité sera moins élevée que si vous aviez emprunté 50 $, 000.

L'exception des prêts, bien que, peut venir avec une hypothèque. Même si vous contractez un prêt hypothécaire à taux fixe dans lequel votre taux d'intérêt reste le même pendant toute sa durée de vie, votre mensualité peut fluctuer. En effet, les prêteurs exigent généralement que les emprunteurs incluent également les paiements pour l'assurance habitation et les impôts fonciers avec leurs chèques hypothécaires. Si vos impôts ou vos frais d'assurance augmentent ou diminuent, votre paiement mensuel peut fluctuer.

Votre versement hypothécaire pourrait également changer si vous contractez un prêt hypothécaire à taux révisable. Avec ces prêts, également connu sous le nom d'ARM, votre taux d'intérêt changera pendant la période de remboursement, entraînant une augmentation ou une diminution de votre mensualité en conséquence.

Les taux d'intérêt sont plus élevés sur les marges de crédit

Les prêts ont tendance à être assortis de taux d'intérêt plus bas que les marges de crédit. Par exemple, Freddie Mac, dans son étude du marché hypothécaire primaire, dit que le taux d'intérêt moyen sur 30 ans, l'hypothèque à taux fixe à la semaine se terminant le 26 avril s'élevait à 4,58 pour cent. Pour un prêt hypothécaire à taux fixe de 15 ans, le taux moyen était de 4,02 pour cent.

À la fois, Les marges de crédit sur valeur domiciliaire affichent actuellement des taux d'intérêt moyens de plus de 5 %.

Les frais de clôture sont plus élevés avec les prêts

Vous dépenserez généralement plus d'argent au départ pour contracter un prêt que pour créer une marge de crédit.

Les prêts s'accompagnent généralement de frais de clôture plus élevés – des frais que les prêteurs et les fournisseurs tiers facturent pour créer votre prêt. Un bon exemple est celui des prêts hypothécaires :vous pouvez vous attendre à payer environ 3 % du montant total de votre prêt en frais de clôture et en frais. (Voir aussi :Voici ce qui est inclus dans les frais de fermeture d'une maison)

-

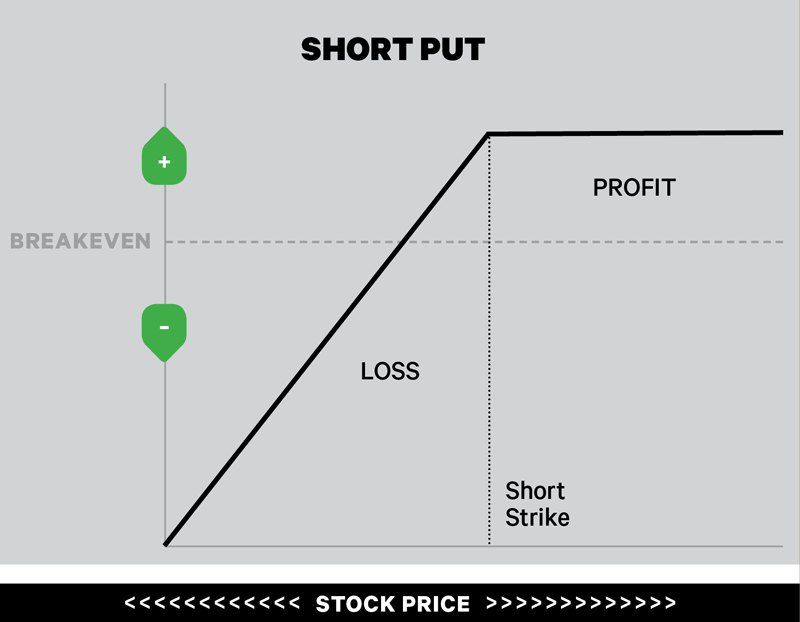

Le système hors système pour un trading plus intelligent :stratégies d'options

Supposons que vous ayez un système pour trouver et exécuter des transactions boursières. Et peut-être que ce système fonctionne. Mais si vous pouviez faire mieux, Voudriez-vous? Laméliorer pourrait

-

Comment savoir si un compte bancaire est actif et a des fonds disponibles

Vérifiez le chèque avant de laccepter comme paiement. Il y a des risques à accepter des chèques détrangers pour des biens ou des services rendus. Le plus grand risque est que le compte ne dispose pas

-

Pourquoi les finances personnelles sont-elles importantes?

Gérer son propre argent peut être écrasant. Surtout si vous ne comprenez pas comment les choses fonctionnent. Si vous êtes ici pour apprendre à être plus confiant dans la prise de décisions financière

-

6 questions à poser avant d'embaucher un gestionnaire immobilier

Votre objectif lors de lachat dun bien locatif est de gagner de largent. Embaucher un gestionnaire immobilier pour exploiter cette propriété pour vous - trouver des locataires, planifier les réparatio

Finances personnelles

- 5 mouvements d'argent à faire même si vous n'envisagez pas d'acheter une maison

- Coup de projecteur sur les partenaires :Product Gym

- 9 façons surprenantes dont le mariage peut vous rendre plus riche

- Cy Pres Doctrine Définition

- Comment payer pour l'université :9 manières de couvrir les frais

- Ne se prendre:Comment évaluer un taux de change

-

Qu'est-ce qu'un échange 1031 pour l'immobilier?

Qu'est-ce qu'un échange 1031 pour l'immobilier? L’investissement immobilier est depuis longtemps un moyen populaire d’investir pour faire croître votre patrimoine. Il y a des raisons pour lesquelles linvestissement immobilier est populaire, y compr...

-

Comment établir vos valeurs fondamentales personnelles

Comment établir vos valeurs fondamentales personnelles Combien dentre nous vivent leur vie en faisant toujours ce quon attend de nous ? Nous choisissons le chemin typique et faisons ce que nous « devrions » faire au lieu de ce que nous vraiment, au fond, ...

-

Les numéros de sécurité sociale ne sont pas sûrs pour cette raison troublante

Les numéros de sécurité sociale ne sont pas sûrs pour cette raison troublante Numéros de sécurité sociale ne sont pas en sécurité. Ce sont des reliques dune époque où les décideurs politiques ne pouvaient pas prédire à quel point le vol didentité deviendrait un jour endémiqu...

-

Les principaux régulateurs chinois interdisent le commerce et l'extraction de crypto,

Les principaux régulateurs chinois interdisent le commerce et l'extraction de crypto, le bitcoin dégringole Les agences gouvernementales chinoises ont exprimé à plusieurs reprises la crainte que la spéculation sur les crypto-monnaies ne perturbe lordre économique et financier du pays...