6 pièges des programmes d'aide au versement initial

Quelle est la partie la plus difficile de l'achat d'une maison? Pour la plupart, il arrive avec assez d'argent pour l'acompte. La bonne nouvelle est qu'il existe de nombreux programmes d'aide au versement initial pour aider les acheteurs à surmonter cet obstacle financier. La plupart de ces programmes sont gérés par les gouvernements étatiques ou locaux, et ils offrent généralement des subventions ou des prêts-subventions aux acheteurs qui ont besoin d'aide pour rassembler les milliers de dollars pour un acompte.

Il y a un hic, bien que. Ces programmes sont souvent assortis d'exigences strictes. Certains, par exemple, ne sont accessibles qu'aux primo-accédants. Certains ne sont pas disponibles pour les acheteurs qui gagnent trop d'argent chaque année, et d'autres exigent que les acheteurs vivent dans une maison jusqu'à cinq ans après l'avoir achetée. (Voir aussi:6 façons d'être financièrement en forme pour la saison d'achat d'une maison)

Les acomptes sont chers

Ce n'est un secret pour personne pourquoi les acomptes sont un tel fardeau pour tant d'acheteurs :ils sont coûteux. Considérez qu'un acompte de 5 % sur une maison de 200 $, 000 revient à 10 $, 000. C'est beaucoup d'argent pour les acheteurs à rassembler, surtout les primo-accédants qui n'ont pas encore de maison à vendre.

Si votre pointage de crédit FICO est de 580 ou mieux, vous pouvez prétendre à un prêt assuré par l'Administration fédérale du logement, mieux connu sous le nom de prêt FHA, pour un acompte de seulement 3,5 % du prix d'achat final de votre maison. Le programme HomeReady garanti par Fannie Mae vous permet de vous qualifier pour un prêt hypothécaire avec une mise de fonds de seulement 3 %. Et si même cette baisse de 3 % était trop compliquée financièrement ? C'est là que les programmes d'aide à la mise de fonds peuvent intervenir.

Comment fonctionnent les programmes d'aide à la mise de fonds

Les programmes d'aide au versement initial peuvent fonctionner de plusieurs façons. Certains vous fourniront des fonds à la clôture que vous pourrez utiliser pour payer votre acompte ou les frais de clôture. D'autres vous offriront un prêt-subvention sans intérêt que vous pourrez utiliser pour couvrir les mêmes frais.

Le Homebuyer Assistance Program géré par la ville de Chicago, par exemple, offre aux acheteurs une subvention pouvant atteindre 7 % du montant total du prêt des acheteurs, en fonction des revenus. Les acheteurs peuvent utiliser cette subvention pour couvrir l'acompte ou les frais de clôture.

Le programme d'aide à l'achat à faible revenu de la ville de Los Angeles est un peu plus compliqué. Il offre un prêt pouvant aller jusqu'à 90 $, 000 pour acompte, fermeture, et les frais d'acquisition. Le prêt est différé, ce qui signifie que les propriétaires n'ont pas à effectuer de paiements mensuels dessus. Ils n'ont qu'à le rembourser lorsqu'ils vendent leur maison, rembourser leur prêt hypothécaire, ou transférer le titre de leur maison. Si rien de tout cela ne se produit, ils devront rembourser leur prêt dans 30 ans.

Le programme d'incitation à l'accession à la propriété de la ville de San Antonio prête 1 $, 000 à 12 $, 000 à 0 % d'intérêt sous la forme d'un deuxième prêt sans remboursement. Les acheteurs peuvent utiliser ce prêt pour couvrir les acomptes ou les frais de clôture. La ville dit que 75 pour cent de ce prêt sera annulé sur une période de 10 ans.

Donc, Oui, les programmes d'aide à la mise de fonds peuvent vous aider à entrer dans une maison. Mais rappelles-toi, il y a des inconvénients potentiels qui les accompagnent. (Voir aussi :4 façons simples de commencer à épargner pour un acompte sur une maison)

1. Certains ont des exigences de revenu

La plupart des programmes d'aide au versement initial ne sont offerts qu'aux résidents dont les revenus sont inférieurs à certains niveaux. À Chicago, par exemple, les acheteurs peuvent avoir un revenu annuel qui ne dépasse pas 131 $, 775.

2. La plupart ont des restrictions de résidence

D'autres programmes ne permettront aux acheteurs d'acheter des maisons que dans certaines régions. Le programme de la ville de San Antonio, par exemple, permet uniquement aux acheteurs d'acheter des maisons dans les limites de la ville. Il en va de même dans la plupart des autres villes du pays.

3. Vous devrez peut-être suivre des cours

Les programmes exigent généralement que les participants suivent des programmes de formation pour les acheteurs de maison. À Los Angeles, par exemple, les candidats doivent remplir une période de huit heures, cours de formation en personne pour les acheteurs de maison donné par un fournisseur approuvé.

4. Soyez prêt à rester sur place

De nombreux programmes exigent que les acheteurs vivent dans la maison qu'ils achètent pendant un certain nombre d'années. A Houston, le programme d'aide aux acheteurs de maison de la ville exige que les acheteurs vivent dans leur nouvelle maison pendant au moins cinq ans. Si vous vendez votre maison avant le nombre d'années fixé, vous devrez rembourser l'aide que vous avez reçue au prorata.

5. Vous devrez peut-être être un premier acheteur

De nombreux programmes ne sont accessibles qu'aux participants qui répondent aux critères de « premier achat ». Il y a une marge ici, bien que. Vous pourriez être considéré comme un premier acheteur même si vous avez déjà été propriétaire d'une maison. Certains programmes définissent un premier acheteur comme quelqu'un qui n'a pas été propriétaire d'une maison au cours des trois à cinq dernières années.

6. Il peut y avoir des limites de prix pour les maisons

De nombreux programmes limitent également le prix de la nouvelle maison que vous pouvez acheter. A Saint-Antoine, par exemple, vous ne pouvez acheter qu'une maison existante coûtant jusqu'à 170 $, 000. Les maisons neuves ne peuvent coûter que 228 $, 000.

Si vous avez des difficultés avec les fonds d'acompte, envisager des programmes d'aide. N'oubliez pas que ces programmes sont assortis d'exigences qui pourraient limiter la maison que vous achetez, où vous achetez, et combien de temps vous devez vivre dans cette résidence.

-

La nouvelle fonctionnalité Twitter permet à certains utilisateurs de gagner de l'argent en publiant du contenu réservé aux abonnés

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Conditions de retrait de Vanguard 401k

Conditions de retrait de Vanguard 401k Comme les autres plans 401k, le plan Vanguard permet aux employés davoir un pourcentage de leur salaire avant impôts dédié au plan, avec des employeurs correspo

-

Qu'est-ce que le franc comorien (KMF) ?

Le franc comorien (KMF) est la monnaie officielle de la nation insulaire, lUnion des Comores, qui est situé dans locéan Indien, près de Madagascar et du Mozambique. A lorigine arrimé au franc français

-

Pourquoi Gala (GALA) a plus de 34 ans, 200% cette année

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Finances personnelles

- Il est désormais plus facile d'obtenir un prêt immobilier même si vous avez des dettes de prêt étudiant – le devriez-vous ?

- Comment les cartes Travel Rewards peuvent vous aider à obtenir des avantages de voyage de luxe

- Comment payer pour l'université :9 manières de couvrir les frais

- Acheter une maison ? Voici où conserver votre acompte

- 3 règles de dépenses que je mets en place avant la saison des fêtes 2021

- 9 signes avant-coureurs que vous ne pouvez pas vous permettre cette nouvelle maison

-

Liste de contrôle de déménagement pour se préparer à déménager dans une nouvelle maison

Liste de contrôle de déménagement pour se préparer à déménager dans une nouvelle maison Il ny a pas de meilleurs sentiments au monde que de finalement signer votre nom à travers la ligne pointillée et dentrer dans un nouveau chapitre de laccession à la propriété. Finalement, la maison do...

-

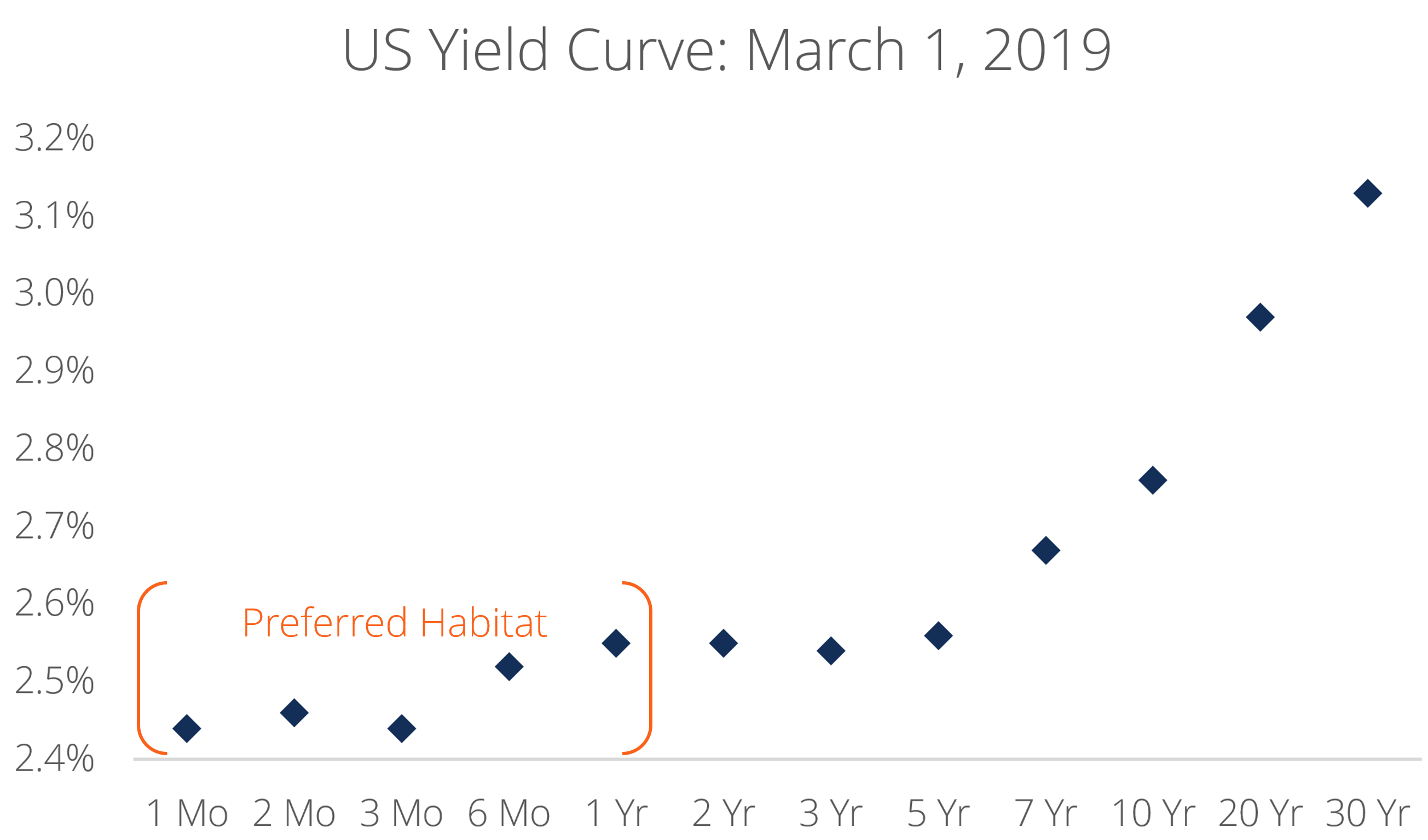

Qu'est-ce que la théorie de l'habitat préféré ?

Qu'est-ce que la théorie de l'habitat préféré ? La théorie de lhabitat préféré stipule que le marché des obligations est « segmenté » par structure de durée et que les obligationsBondsLes obligations sont des titres à revenu fixe émis par les entre...

-

7 fois que vous ne devriez pas déposer une réclamation d'assurance

7 fois que vous ne devriez pas déposer une réclamation d'assurance Cela peut sembler un gaspillage dargent de payer des primes dassurance chaque mois, alors évitez de déposer une réclamation lorsque vous avez réellement des dommages. Pourtant parfois, cest exactement...

-

Qu'est-ce qu'un défaut de paiement ?

Qu'est-ce qu'un défaut de paiement ? Un défaut de paiement survient lorsquun emprunteur ne rembourse pas son prêt à léchéance. Lheure à laquelle un défaut se produit varie, selon les termesDebt Covenants Les debt covenants sont des restr...