Avez-vous besoin d'un Roth IRA ? (Spoiler :Oui, Vous faites!)

Ai-je besoin d'un Roth IRA ?

La reponse courte est oui. Voici la réponse plus longue :

Si vous êtes admissible à cotiser à un Roth IRA, alors vous devez le faire.

Le système de retraite des entreprises se meurt, et à moins que vous ne travailliez dans quelques industries sélectionnées, ou travailler pour le gouvernement, vous n'aurez probablement pas de pension traditionnelle. Et même alors, ce n'est peut-être pas suffisant.

Oui, vous avez besoin d'un Roth IRA !

Selon les données du Bureau of Labor Statistics, seulement 23 % des travailleurs de tous les secteurs ont un régime de retraite.

Et tandis que la sécurité sociale aide, cela pourrait ne pas suffire à subvenir à vos besoins de retraite.

En bout de ligne ?

Vous devez prendre votre retraite en main.

Il existe plusieurs excellentes façons de le faire, mais le plus populaire, et le plus accessible, sont des IRA traditionnels et Roth et des 401ks.

Et parmi ceux-ci, le Roth IRA est mon préféré (et le préféré de millions de jeunes investisseurs avisés et de riches retraités.)

Pourquoi avez-vous besoin d'un Roth IRA

Le Roth IRA est l'un de mes véhicules d'investissement préférés.

Les doigts dans le nez, il offre l'une des meilleures opportunités d'investissement disponibles.

Qu'est-ce qui le rend si génial ?

Les avantages fiscaux à long terme.

Comparaison de l'IRA traditionnel et de l'IRA Roth

Commençons par comparer les deux formes les plus courantes d'IRA - l'IRA traditionnel et l'IRA Roth.

Ils ont des similitudes :par exemple, ce sont tous deux des comptes de retraite fiscalement avantageux et ils ont des plafonds de cotisation similaires.

Pourtant, il y a deux différences majeures :lorsque vous payez vos impôts, et si vous devez ou non effectuer des retraits.

Examinons ces différences plus en détail :

IRA traditionnel :Les cotisations IRA traditionnelles sont faites avec de l'argent avant impôt, vous accordant un allégement fiscal au cours de l'année d'imposition en cours si vous remplissez les conditions d'admissibilité au revenu. Vous ne payez pas d'impôts sur les cotisations maintenant, mais vous paierez des impôts lorsque vous effectuerez des retraits à l'âge de la retraite. L'autre différence est la distribution minimale requise, qui stipule que vous devez effectuer des retraits (et payer des impôts sur ces retraits) une fois que vous atteignez un certain âge. Cette loi est principalement en place parce que l'IRS veut recevoir des impôts sur votre IRA pendant que vous vivez encore.

Roth IRA :les cotisations Roth IRA sont effectuées avec des revenus déjà imposés, et les retraits sont exonérés d'impôt à l'âge de la retraite.

Il s'agit d'un énorme avantage à long terme qui facilite la planification fiscale à l'âge de la retraite.

Puisque vous avez déjà payé des impôts sur les revenus utilisés pour les cotisations, il n'y a pas de distribution minimale requise, vous permettant de mieux planifier comment et quand vous effectuez vos retraits - si vous décidez de les effectuer (les IRA Roth peuvent être un outil puissant pour la planification successorale).

Encore plus de raisons pour lesquelles vous avez besoin d'un Roth IRA

Outre ses avantages fiscaux et de retrait, il y a plusieurs avantages à ouvrir un Roth IRA dont vous n'êtes peut-être pas au courant.

Voici un bref aperçu :

#1 Il est facile de s'inscrire à Roth IRA, et c'est flexible.

- Il ne pourrait pas être plus facile de s'inscrire à un Roth IRA. Nous parlerons plus en détail des conditions d'éligibilité ci-dessous, mais essentiellement, si vous avez un revenu et pouvez remplir les conditions de cotisation minimale, vous pouvez vous inscrire à tout âge.

- Lorsqu'il s'agit de contribuer à votre Roth IRA, vous avez jusqu'au jour des impôts. Par example, plutôt que d'avoir à verser votre cotisation 2018 avant le 1er janvier vous avez jusqu'au 15 avril, 2019.

- Vous pouvez convertir votre IRA 401k ou traditionnel en un IRA Roth. Peut-être avez-vous choisi un plan alternatif dans votre jeunesse, mais souhaitez-vous profiter des avantages non imposables d'un Roth IRA. Le cas échéant, la conversion vers Roth IRA est un processus simple qui vous permet de transférer vos fonds vers Roth.

#2 Les pénalités sont minimes.

- Bien que nous ne recommandons pas de puiser dans votre retraite pour n'importe quoi, la vie arrive. Vous pouvez généralement effectuer des retraits du capital sans pénalité ni impôt à tout moment. Après 59 ans et demi, vous pouvez retirer vos gains sans pénalité (n'oubliez pas que ces deux options nécessitent que votre compte soit ouvert au moins 5 ans). Avant 59 ½ ans, un tel retrait peut vous valoir une pénalité de 10 %.

- Si vous allez à l'université ou si vous achetez votre première maison, vous pourrez peut-être vous retirer de votre Roth IRA sans être pénalisé. Pour une première maison, vous pouvez retirer jusqu'à 10 $, 000.

#3 Les avantages pour vos descendants sont inégalés.

- Saviez-vous que vous pouvez ouvrir un Roth IRA pour votre enfant ? Rappelles toi, il n'y a pas d'âge minimum pour ouvrir un Roth IRA, et dans ce cas, vous agissez en tant que tuteur du compte de votre enfant jusqu'à ce qu'il atteigne l'âge adulte. Les exigences sont les mêmes que pour un Roth IRA typique. Vous devez montrer les revenus de votre enfant, qui pourrait provenir d'un salaire traditionnel mais aussi d'un cadeau ou d'une allocation. Le démarrage du compte à un jeune âge augmente considérablement sa croissance et prépare votre enfant à la réussite financière.

- Le plus grand avantage d'un Roth IRA est peut-être sa nature non imposable. Vos enfants ne paieront pas d'impôts sur votre Roth IRA en cas de décès, tant que vous avez le compte ouvert depuis au moins 5 ans.

Où commencer

Maintenant que vous connaissez les avantages d'un Roth IRA, vous vous demandez probablement comment démarrer le vôtre.

Tout d'abord, vous devez vous assurer que vous remplissez les conditions d'éligibilité de Roth IRA avant de pouvoir commencer votre Roth IRA.

- Si vous êtes célibataire ou chef de famille, vos gains ne peuvent pas dépasser 120 $, 000.

- Si vous faites une déclaration conjointement avec votre conjoint, vos gains combinés ne peuvent excéder 189 $, 000.

- Enfin, si vous êtes marié, dépôt séparé, et vécu avec votre conjoint au cours de la dernière année, votre revenu maximum admissible est de 10 $, 000.

Si vous ne remplissez pas les conditions de revenu, vous pouvez toujours cotiser à un IRA non déductible (qui est essentiellement un IRA traditionnel sans déduction fiscale), puis convertissez-le en Roth IRA.

Cette option de conversion permet aux personnes à revenu élevé d'ouvrir facilement un Roth IRA.

Suivant, vous devrez connaître les plafonds de cotisation.

Participants éligibles moins de 50 ans peut contribuer jusqu'à 5 $, 000 par année d'imposition (jusqu'à la date limite d'imposition).

Ceux qui ont 50 ans et plus peuvent faire une contribution supplémentaire de « rattrapage » de 1 $, 000, pour un total de 6 $, 000 par an.

Si vous remplissez les conditions générales, alors vous êtes un bon candidat pour un Roth IRA.

En démarrer un est aussi simple que de regarder une maison de courtage comme un Ally Invest Roth IRA, et cela pourrait bien être la meilleure décision financière que vous ayez jamais prise.

Ouvrez un IRA avec Ally Invest

Pour plus d'informations, consultez notre guide Roth IRA, ou le mouvement Roth IRA.

Où ouvrir un Roth IRA . Nous avons dressé une liste des meilleurs endroits pour ouvrir un IRA.

-

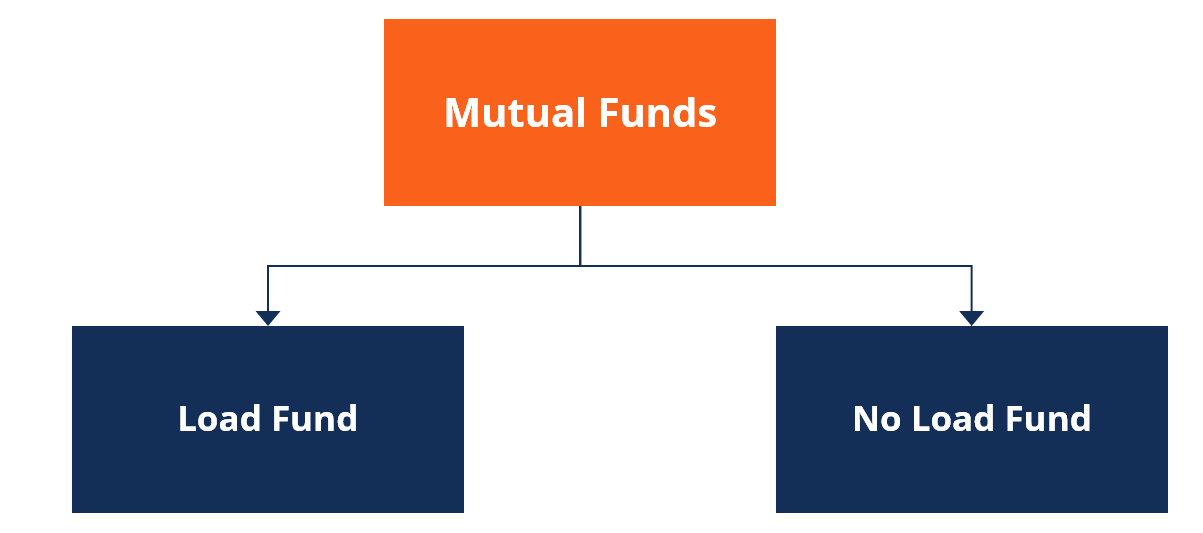

Qu'est-ce qu'un fonds de chargement ?

Un fonds commun de placement est un fonds commun de placementFonds communs de placementUn fonds commun de placement est un pool dargent collecté auprès de nombreux investisseurs dans le but dinvestir

-

est de 1 $,

000 Fonds durgence Assez ? Les gens ont tendance à saccrocher à la sagesse des experts les plus éminents dans nimporte quel domaine. Dans le cas des finances personnelles, lexpert le plus célèbre e

-

7 livres que vous pouvez lire sur l'argent et le succès qui ne sont pas totalement ennuyeux

Lire sur largent et le succès peut souvent être une fête de la sieste. Entre tous les nombres, langage des affaires fade, et les acronymes économiques (sérieusement, quen est-il de lobsession du monde

-

Coronavirus et espèces :pourquoi les consommateurs doivent être prudents,

mais pas peur de manipuler des dollars Une panique totale nest probablement pas nécessaire à lère du coronavirus. Mais les experts médicaux disent que les consommateurs devraient être prudents, en pa

investir

-

Comment construire un court de tennis pas cher

Comment construire un court de tennis pas cher Vous pouvez construire un court de tennis bon marché. Avoir un court de tennis dans son jardin est un luxe dont rêvent les joueurs de tennis. Si vous avez lespace pour une cour, vous pouvez être préo...

-

Comment repasser de l'argent

Comment repasser de l'argent Un fer à repasser réglé à basse température peut lisser largent froissé. Lorsque vous avez de la monnaie américaine très froissée, vous pouvez simplement le dépenser ou léchanger contre de nouvelles ...

-

Pourquoi Mark Cuban vient d'acheter plus de Dogecoin

Pourquoi Mark Cuban vient d'acheter plus de Dogecoin Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Le récepteur NFL Star Wide Odell Beckham Jr. sera payé en Bitcoin cette saison

Le récepteur NFL Star Wide Odell Beckham Jr. sera payé en Bitcoin cette saison Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...