Comment prendre un prêt 401k – et pourquoi vous ne devriez pas

Un plan 401k est conçu pour vous aider à économiser de l'argent pour vos années de retraite. Idéalement, vous cotisez au régime tout au long de vos années de travail, et vos cotisations et vos revenus se composent jusqu'à ce que vous preniez votre retraite et que vous commenciez à recevoir des distributions. Dans des situations moins idéales, les gens se tournent vers leur argent 401k en période de difficultés économiques ou lorsqu'ils ont besoin d'un prêt. S'il est souvent possible de contracter un prêt 401k, il n'est peut-être pas dans votre intérêt de le faire.

Voici comment contracter un prêt avec votre plan 401k – et quelques informations qui peuvent vous aider à conclure que vous ne devriez vraiment pas le faire !

Comment contracter un prêt à partir d'un plan 401k

Comment fonctionnent les prêts de plan 401k . La plupart des plans 401k permettent aux particuliers de contracter un prêt jusqu'à 50% du solde du compte, ou 50 $, 000 – le moins élevé des deux. Pour la plupart des prêts, vous aurez jusqu'à cinq ans pour le rembourser, à l'exception de l'emprunt d'un plan 401k pour acheter votre première maison, qui offre une durée de remboursement plus longue.

En général, aucune pénalité de retrait anticipé n'est imposée pour emprunter de l'argent sur votre 401k, alors que prendre un retrait pour difficultés est considéré comme une distribution anticipée et entraîne une pénalité de 10% (voir les règles générales de distribution 401k de l'IRS). Si vous devez choisir entre un prêt 401k et un retrait pour difficultés, toujours aller avec le prêt pour éviter cette pénalité.

Si vous décidez de contracter un emprunt sur votre 401k, communiquez simplement avec votre administrateur de régime pour le processus. Parfois, il suffit d'un appel téléphonique, d'autres fois, vous devrez peut-être remplir un court formulaire pour demander le prêt.

Avantages d'un prêt 401k

Vous pouvez emprunter sur votre 401k sans avoir à passer par une enquête de crédit, puisque vous dépensez simplement votre propre argent. Il n'y a pas de processus de demande et vous savez que vous serez approuvé pour un prêt à condition que votre administrateur de plan 401k autorise les prêts.

L'argent emprunté à un 401k sera remboursé avec un faible taux d'intérêt. Les intérêts que vous payez vous sont également versés, pourtant, ce qui signifie que vous ne faites qu'augmenter votre propre retraite avec les paiements d'intérêts.

Une fois que vous demandez un prêt, vous aurez souvent les fonds en quelques jours.

Inconvénients d'un prêt 401k

Voici la section qui pourrait vous faire changer d'avis sur le fait de vouloir emprunter pendant votre retraite!

Occasion manquée. Lorsque vous retirez de l'argent de votre plan 401k, vous perdez l'opportunité d'avoir des intérêts composés. La beauté d'un compte de retraite comme un 401k est que l'argent rapporte des intérêts et que les cotisations et les intérêts sont utilisés pour investir et composer pour accélérer la croissance de votre argent. Lorsque vous retirez de l'argent, vous réduisez le montant des intérêts et des plus-values que rapporte votre portefeuille, et le montant peut être assez important au fil des ans.

Impôts et pénalités si vous ne remboursez pas le prêt. Si vous ne remboursez pas le prêt, elle est considérée comme une distribution anticipée de votre compte de retraite si vous avez moins de 59 ans et demi. Cela signifie que l'argent retiré est assujetti à l'impôt sur le revenu et à une pénalité de 10 %.

Prêt remboursé avec de l'argent non à l'abri de l'impôt. L'argent utilisé pour rembourser votre prêt 401k n'est pas à l'abri de l'impôt. Les paiements sont effectués en dollars après impôts. Puis, lorsque vous commencez réellement à retirer de l'argent du compte de retraite à la retraite, vous allez à nouveau payer des impôts sur cet argent en tant que revenu.

Remboursement immédiat si vous quittez votre employeur. C'est le coup de pouce :le prêt est dû en totalité lorsque vous quittez votre employeur, même sans faute de votre part. Cela peut causer de graves problèmes si vous êtes mis à pied ou licencié avant d'avoir eu la possibilité de rembourser votre prêt.

Évitez à tout prix les cartes de débit 401k

De nombreux consommateurs recherchent un accès facile à des fonds supplémentaires depuis la crise financière et la récession. Même si la récession est techniquement terminée, beaucoup en ressentent encore le pincement. Par conséquent, il y a eu un mouvement plus important vers l'utilisation des comptes de retraite comme fonds d'urgence.

L'une des façons dont il est devenu plus facile d'obtenir un prêt 401(k) consiste à ajouter une carte de débit au compte.

Qu'est-ce qu'une carte de débit 401(k) ?

De nombreux fournisseurs 401k ont commencé à autoriser les titulaires de compte à demander une carte de débit 401(k). Votre carte de débit 401(k) peut être utilisée pour accéder à l'argent que vous avez déjà sur votre compte. Pourtant, même si cela s'appelle une carte de débit, c'est vraiment plus comme une marge de crédit.

De nombreux fournisseurs 401k ont commencé à autoriser les titulaires de compte à demander une carte de débit 401(k). Votre carte de débit 401(k) peut être utilisée pour accéder à l'argent que vous avez déjà sur votre compte. Pourtant, même si cela s'appelle une carte de débit, c'est vraiment plus comme une marge de crédit.

Lorsque vous utilisez la carte de débit 401(k), vous finissez par payer des frais et des intérêts et effectuer des paiements pour rembourser le prêt. C'est vrai que tu t'empruntes, mais cela peut toujours entraîner des opportunités perdues. Cela me rappelle davantage la carte que j'ai pour accéder à ma marge de crédit préférée à la banque, ou la carte que vous pouvez obtenir pour accéder à un HELOC.

Il est également important de noter que vous ne pouvez pas simplement accéder à votre pécule entier avec une carte de débit 401 (k). D'abord, le régime de votre employeur doit offrir la possibilité d'utiliser une carte de débit 40(k). Ensuite, vous vous retrouvez avec un montant pré-approuvé sur lequel vous pouvez puiser. Cet argent est transféré sur un compte du marché monétaire, et vous retirez de ce compte. Même si l'argent attaché à votre carte de débit 401(k) génère un rendement sur le compte du marché monétaire, ce n'est peut-être pas autant que vos autres actifs gagnent dans le compte principal.

Avec la carte de débit 401(k), tous vos frais sont additionnés quotidiennement. Le total des frais journaliers compte comme un seul prêt. Puis, chaque mois, tous vos frais (et intérêts et frais) sont additionnés. Sachez qu'il n'y a pas de délai de grâce avec votre carte de débit 401(k) ; les intérêts commencent à courir dès que des frais apparaissent sur votre carte. En outre, vous devez savoir que l'utilisation de votre carte de débit 401(k) peut entraîner des frais annuels, ainsi que des frais d'installation. Plus, des frais minimes vous sont facturés chaque fois que vous utilisez la carte pour obtenir de l'argent. Il n'y a pas de frais d'exemption pour l'utilisation de la banque à laquelle le compte est ouvert.

Pourquoi les cartes de débit 401 (k) sont une idée horrible

Quand on regarde les moyennes liées à la retraite, il devient assez évident que la dernière chose dont les consommateurs ont besoin est un accès facile à leurs comptes 401(k). Non seulement cela vous coûtera en frais et intérêts, mais vous passez également à côté des gains que vous pourriez recevoir. Lorsque cet argent n'est pas sur votre compte, gagner un revenu, vous perdez. Ce temps (et les intérêts composés que vous auriez gagnés) ne peuvent pas être remplacés.

Non seulement cela, mais pouvoir accéder si facilement à votre 401 (k) peut entraîner des dépenses impulsives. Avec votre compte retraite. Il est beaucoup plus facile de retirer la carte de débit et d'accéder à vos fonds 401(k) avec ce processus, et cela peut conduire à des dépenses impulsives et à de sérieux problèmes avec la constitution de votre pécule. Malheureusement, les personnes auxquelles ces cartes de débit sont commercialisées sont celles-là mêmes qui sont les moins susceptibles de faire preuve de retenue.

Il y a eu quelques efforts pour interdire les cartes de débit 401(k), mais ils ont, pour la plupart, n'équivalait à rien. La dernière tentative a été renvoyée à un comité et ne semble pas pouvoir s'en sortir. En effet, GovTrack rapporte que ce projet de loi a 1% de chances d'être promulgué.

Alternatives à un prêt 401k

Il y a plusieurs options, selon combien d'argent vous avez besoin, à quelle vitesse vous en avez besoin, votre cote de crédit, et votre situation financière. Si le prêt 401k est pour une voiture ou une rénovation domiciliaire, alors envisagez de demander un prêt auto ou un HELOC. Une autre alternative consiste à demander un prêt auprès d'une société de prêt entre pairs telle que Lending Club. Le Lending Club et les sociétés similaires permettent à des personnes ordinaires telles que vous et moi de prêter et/ou d'emprunter légalement de l'argent à d'autres personnes. C'est une excellente opportunité pour certaines personnes d'emprunter de l'argent en dehors d'un environnement bancaire, et cela peut être une excellente opportunité d'investissement pour les prêteurs.

-

Quelle est la signification des certificats de trésorerie et des dépôts récurrents ?

Les bons de caisse sont achetés pour un certain montant. Les bons de caisse et les dépôts récurrents sont des types similaires dinvestissements bancaires. Les termes sont utilisés le plus souvent en

-

Devriez-vous avoir un fonds d'urgence distinct pour les réparations domiciliaires ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

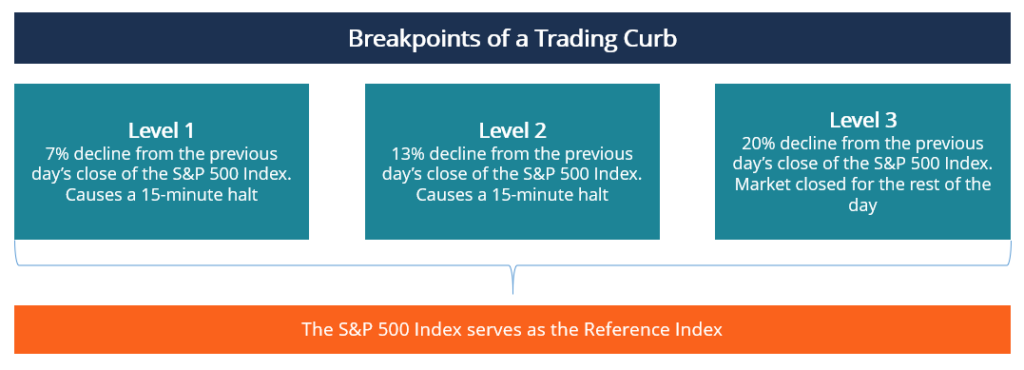

Qu'est-ce qu'un Trading Curb ?

Une restriction des échanges est un arrêt temporaire des échanges imposé dans le but de réduire la volatilité du marché et les ventes massives de panique. On lappelle aussi un disjoncteurCircuit Break

-

Le salaire minimum a une longue,

Long chemin à rattraper Crédit dimage:@ seemenomore/Twenty20 Le salaire minimum est censé donner aux travailleurs un revenu suffisant pour se créer une vie stable. Cétait le but initial, au moins.

investir

-

Que couvre l'aide financière ?

Que couvre l'aide financière ? Laide financière permet à de nombreuses personnes de fréquenter luniversité. Laide financière est une nécessité pour de nombreux étudiants qui envisagent de fréquenter un collège ou une université. E...

-

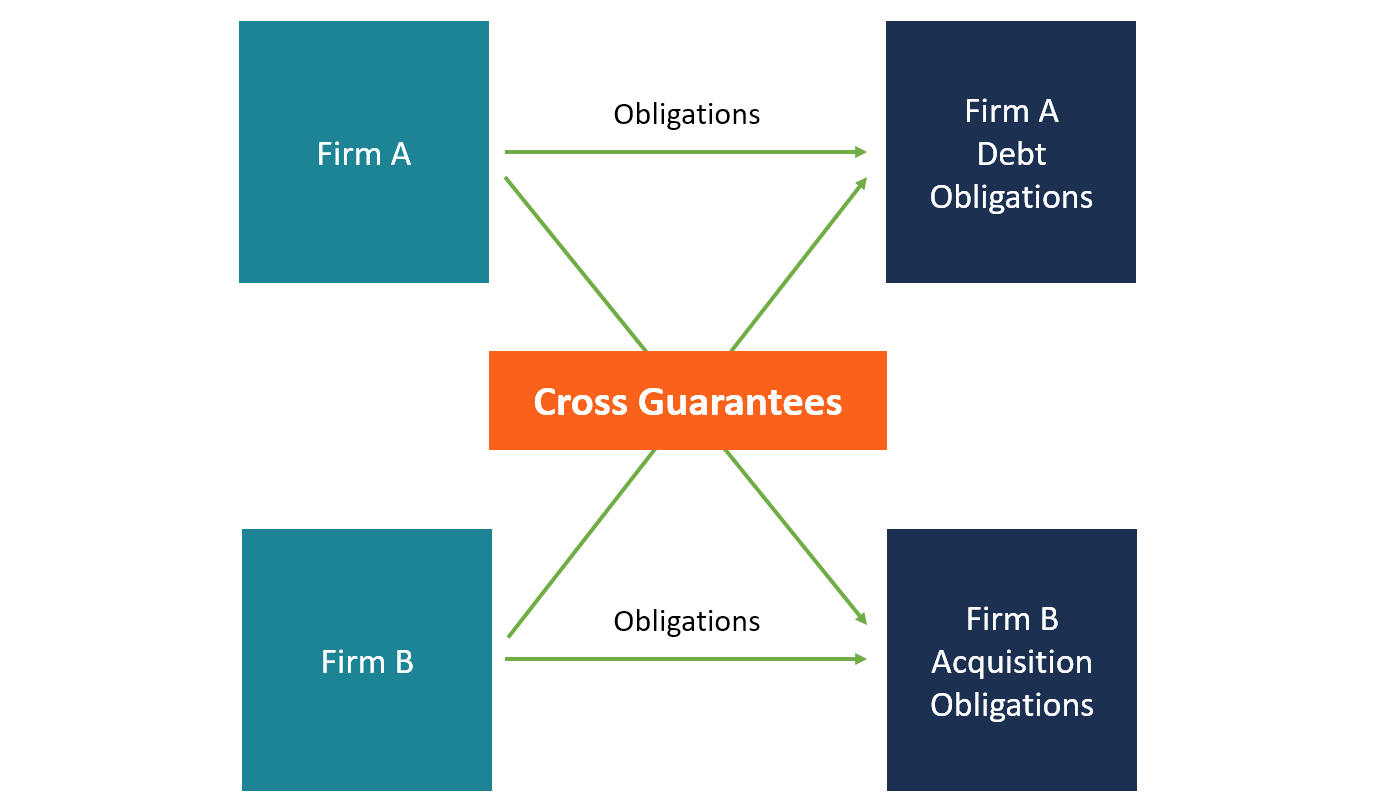

Qu'est-ce qu'une garantie croisée ?

Qu'est-ce qu'une garantie croisée ? Une garantie croisée fait référence à un accord entre deux ou plusieurs sociétés liées pour fournir une garantie aux obligations de lautre. Une telle garantie est communément consentie entre des socié...

-

Comment prendre soin de soi avec un budget + imprimables

Comment prendre soin de soi avec un budget + imprimables Au cours des dernières années, nous avons de plus en plus entendu parler de la pratique et de limportance des soins personnels. Psychologues, conférenciers motivateurs, et les employeurs ont tous enco...

-

Sans banques, Les entreprises de cannabis se tournent vers la crypto

Sans banques, Les entreprises de cannabis se tournent vers la crypto Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...