Les jeunes investisseurs devraient-ils choisir un IRA traditionnel ou un IRA Roth ?

Obtenir son diplôme universitaire et entrer dans le « monde réel » est une période passionnante et parfois stressante :vous commencez votre premier emploi et commencez une vie indépendante à tous égards, y compris la gestion de tout ce qui est financier. La plupart des collèges n'exigent aucun cours financier, et il n'est pas toujours facile de comprendre le comment et le pourquoi de l'investissement, même si vous comprenez la plupart des bases.

J'ai reçu la question suivante d'un récent diplômé collégial qui recherche plus d'informations sur ses options de régime de retraite :

Excellente question, Joseph. Vous avez plusieurs grandes choses pour vous en ce moment, et il est bon de vous voir profiter de vos opportunités pendant que vous êtes jeune. 60 $, 000 est un salaire très respectable, et avec une bonne gestion financière, vous devriez être en mesure de vous mettre dans une situation financière favorable. Regardons quelques-unes de vos options.

Options de régime de retraite - 401k, IRA traditionnel, et Roth IRA

Ces trois options sont les options de régime de retraite fiscalement avantageuses les plus couramment disponibles pour la plupart des gens (ou le régime d'épargne à but non lucratif 403b ou gouvernemental au lieu du 401k).

Avant d'aller plus loin, donnons une explication rapide:

- 401k, 403B, TSP : Les cotisations sont déductibles des impôts dans l'année en cours et sont imposées lorsqu'elles sont retirées à la retraite.

- IRA traditionnel : Les cotisations sont déductibles des impôts dans l'année en cours et sont imposées lorsqu'elles sont retirées à la retraite.

- Roth IRA : Les cotisations sont ne pas déductibles d'impôt dans l'année en cours et sont ne pas imposé lors du retrait à la retraite. En savoir plus sur les règles de retrait de Roth IRA ici !

Les régimes de retraite fiscalement avantageux ont des règles spécifiques concernant le moment où vous pouvez effectuer des retraits, et il existe des plafonds de cotisation et des plafonds de revenu pour certains de ces régimes, ce qui peut affecter votre éligibilité.

Ces ressources peuvent vous donner un meilleur aperçu de ce à quoi vous attendre lorsque vous investissez dans des comptes de retraite (cette information est essentielle pour une planification à long terme !).

- Retraits de compte de retraite - en général, vous devez avoir 59 ½ ans pour effectuer un retrait de votre compte de retraite (il y a quelques exceptions, qui sortent du cadre de cet article). Autrement, votre retrait peut être soumis à des pénalités de retrait anticipé.

- Les Roth IRA ont des limites de revenu spécifiques – gagnez trop, et vous ne pourrez pas contribuer à un Roth IRA.

- Les IRA traditionnels ne sont déductibles que si votre revenu tombe en dessous d'une certaine limite.

- En savoir plus sur les limites de contribution IRA traditionnelles et Roth et les règles de compte IRA traditionnelles.

Avantages de la diversification fiscale dans les régimes de retraite

L'un des avantages de l'ouverture d'un IRA 401k ou traditionnel est la déduction fiscale que vous pouvez recevoir l'année où vous gagnez de l'argent. L'argent est cotisé avant que les impôts n'aient été évalués et augmentera sans le poids des impôts jusqu'à ce que vous le retiriez à la retraite (en supposant que vous ne le retirez pas plus tôt; voir le lien ci-dessus concernant les pénalités).

Les Roth IRA offrent un avantage différent - vous payez des impôts sur l'argent maintenant, l'argent fructifiera sans le poids des impôts jusqu'à ce qu'il soit retiré, et vous ne paierez aucun impôt lorsque vous le retirerez. Donc, vous payez des impôts maintenant au profit de ne pas payer d'impôts plus tard.

Avoir des cotisations dans les deux types de régimes diversifiera votre facture fiscale maintenant et à la retraite, vous offrant potentiellement plus de flexibilité à la retraite.

Cette flexibilité peut être un énorme avantage qui vous permet de retirer des fonds supplémentaires sans devoir payer d'impôts supplémentaires.

Les jeunes investisseurs devraient-ils choisir un IRA traditionnel ou un IRA Roth ?

Il existe plusieurs bonnes raisons pour lesquelles les jeunes devraient envisager un Roth IRA. Commençons par les impôts.

La plupart des jeunes gagnent moins maintenant qu'ils ne le seront lorsque leur carrière progressera, ils sont donc probablement dans une tranche d'imposition inférieure à ce qu'ils seront plus tard dans leur carrière. Ainsi, l'avantage est de payer des impôts maintenant à un taux inférieur et de pouvoir effectuer des retraits libres d'impôt à la retraite alors que leur taux d'imposition peut être plus élevé.

Un autre facteur à considérer est l'inconnu – nous ne pouvons tout simplement pas prédire à quoi ressembleront les impôts à la retraite. Beaucoup de gens pensent que les impôts vont augmenter, et un Roth IRA fournit une couverture contre les taux d'imposition futurs car ils offrent des retraits exonérés d'impôt.

Il y a aussi quelques autres avantages, y compris la possibilité d'effectuer des retraits anticipés sans pénalité dans certaines circonstances et sans exigence de distribution minimale, qui se trouve avec les IRA traditionnels.

Le principal avantage de l'utilisation d'un IRA traditionnel est l'allégement fiscal offert maintenant, ce qui peut vous aider à réduire votre facture fiscale. Mais cet avantage est également disponible avec un plan 401k.

A Roth offre l'autre côté de l'équation fiscale, ce qui contribue à la diversification fiscale. Voici une comparaison Roth IRA et IRA traditionnel pour plus d'informations sur les différences entre les plans.

Combien de comptes de régime de retraite pouvez-vous avoir ?

C'est une question courante, et la réponse est – cela varie.

Il n'y a rien de mal à ouvrir un IRA traditionnel et un Roth IRA et un plan 401k. Vous pouvez même ouvrir plusieurs IRA, et si vous changez d'entreprise, vous pouvez avoir plusieurs forfaits 401k.

Mais le fait d'avoir plusieurs comptes de retraite rend plus difficile le suivi de vos comptes et le maintien d'une répartition de l'actif qui répond à vos besoins. La meilleure façon de procéder est d'ouvrir uniquement le nombre minimum de comptes nécessaires pour répondre à vos besoins.

Vous pourrez peut-être consolider vos plans de retraite si vous changez d'emploi ou si vous devez ouvrir un autre compte de retraite. [Voir Combien de comptes de retraite pouvez-vous avoir ? pour plus d'informations sur les comptes de retraite multiples].

Quels fonds, Comment investir, et où?

C'est une chose à laquelle je ne peux pas répondre directement. La meilleure réponse que je puisse donner est que vous devez investir en fonction de vos besoins et de votre tolérance au risque.

Pour commencer, vous devrez définir vos objectifs d'investissement, déterminez ensuite votre tolérance au risque. De là, vous pouvez choisir une allocation d'actifs avec laquelle vous êtes à l'aise.

*Noter Les plans 401k et les IRA sont des véhicules d'investissement, ils ne sont pas eux-mêmes des investissements. Vous pouvez en savoir plus à ce sujet ici :Où obtenez-vous les meilleurs taux Roth IRA ?.

Où ouvrir votre IRA. Vous ouvrirez votre plan 401k par l'intermédiaire de votre employeur et le financerez via des retenues sur la paie. Vous devrez ouvrir votre IRA par l'intermédiaire d'un dépositaire qualifié, qui pourrait inclure un conseiller financier indépendant, une banque, une société de courtage à escompte, ou une société de fonds communs de placement. Voici plus d'informations sur la façon de démarrer un IRA, et certains des meilleurs endroits pour ouvrir un IRA.

Enfin, Je devrais proposer ce dernier article de référence :Où devriez-vous investir en premier – 401(k) ou IRA ? Cet article explique comment maximiser vos cotisations de retraite pour recevoir la contrepartie maximale de l'employeur et maximiser vos cotisations IRA, si vous décidez d'aller avec un Roth.

Les meilleurs endroits pour ouvrir un IRA

Ces deux maisons de courtage sont fortement recommandées pour les investissements IRA :

- Allié investir : Si vous cherchez à investir dans un IRA, vous devriez probablement envisager Ally Invest. Ally Invest propose des transactions sur actions et ETF sans commission, ce qui permet à votre argent d'investissement d'aller beaucoup plus loin !

En savoir plus sur Ally Invest

- Amélioration: Les robots-conseillers font fureur en ce moment, et l'amélioration est l'une des raisons de cela. Betterment est en mesure d'offrir des frais inférieurs grâce à la gestion des investissements des logiciels et des algorithmes, ce qui est attrayant pour de nombreux nouveaux investisseurs, et ceux qui souhaitent une approche « configurer et oublier ».

En savoir plus sur l'amélioration

Il n'y a pas de bonne ou mauvaise voie à suivre

J'espère que vous avez une meilleure idée de vos options après avoir lu cet article et les articles référencés. Comme tu peux le voir, ces plans offrent de nombreux avantages différents, désavantages, et variables.

Personnellement, Je suis partisan d'investir dans un Roth IRA lorsque vous êtes jeune et dans une tranche d'imposition inférieure. Faire un allégement fiscal maintenant ne vous apportera pas un avantage substantiel.

Pourtant, le potentiel de croissance à long terme que procurent les intérêts composés pourrait surcharger votre Roth IRA, vous offrant ainsi un pécule substantiel sur lequel vous pourrez effectuer des retraits non imposables à votre retraite.

À la fin, vous devrez choisir les plans et les investissements qui répondent le mieux à vos besoins et à votre tolérance au risque. Je recommande de parler avec un professionnel, lire d'autres sources, et réfléchir à vos objectifs et besoins spécifiques. Bonne chance, et félicitations pour un si bon début!

Lecteurs, avez-vous des conseils ou des commentaires à ajouter ?

-

Comment gérer des sociétés pour des actionnaires provoque des scandales comme BHS

Vous pourriez penser que le Philip Green de 423 millions de livres sterling fabriqué à partir de British Home Stores, qui est maintenant sous administration, est unique. Malheureusement, ce nest pas.

-

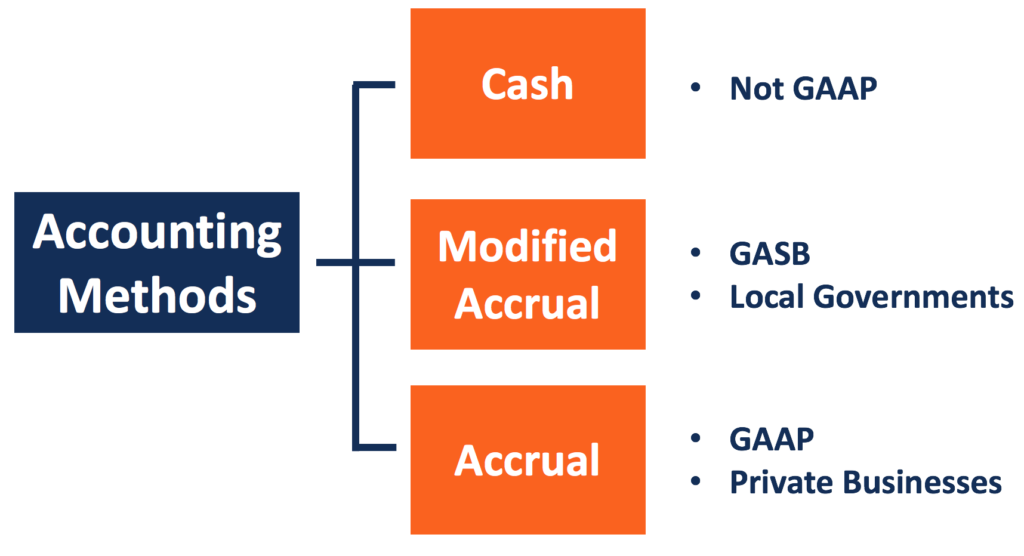

Qu'est-ce que la comptabilité d'exercice modifiée ?

La comptabilité dexercice modifiée fait référence à une méthode comptable qui combine la comptabilité de caisse et la comptabilité dexercice. Il suit la méthode de la comptabilité de caisse pour enreg

-

Investir dans l'iGaming et l'avenir de l'industrie

Au cours des dernières années, lindustrie des jeux de casino en ligne a connu un certain boom. La propagation rapide et lomniprésence de laccès à Internet signifient que presque tout le monde peut pro

-

Comment utiliser judicieusement les cartes de crédit

Les sociétés de cartes de crédit sont considérées comme mauvaises par beaucoup, surtout après avoir accumulé de grosses factures et payé des intérêts élevés. Cependant, pour la plupart, lutilisation i

investir

-

Quelles sont les qualifications pour le bien-être?

Quelles sont les qualifications pour le bien-être? Lun des objectifs du TANF est dencourager la formation et le maintien de familles biparentales. Laide aux familles avec enfants à charge était un programme dassistance sociale proposé par Franklin D....

-

Comment savoir combien quelqu'un a payé pour une maison

Comment savoir combien quelqu'un a payé pour une maison Vous voudrez peut-être savoir combien les voisins ont payé pour leur maison avant dinscrire la vôtre ou simplement vérifier la valeur des maisons locales. Il est relativement simple de rechercher le p...

-

Que signifie 2/10 Net 30 ?

Que signifie 2/10 Net 30 ? 2/10 Net 30 fait référence au crédit commercialCrédit commercialUn crédit commercial est un accord ou une entente entre des agents engagés dans des affaires les uns avec les autres qui permet léchange...

-

Les 7 meilleures chaînes YouTube sur la finance à apprendre

Les 7 meilleures chaînes YouTube sur la finance à apprendre Si vous voulez apprendre la finance, YouTube peut être une excellente source dinformations et déducation gratuites. Dans ce guide, nous allons décomposer 7 des meilleures chaînes YouTube de finance po...