La proposition d'impôt sur les gains en capital à long terme de Biden ne vous affectera probablement pas - voici ce qu'il faut savoir

Le président Joe Biden a présenté fin avril son plan American Families, l'un des trois volets du programme Reconstruire en mieux qui a animé les 100 premiers jours de sa présidence. Biden a proposé d'augmenter le taux d'imposition des gains en capital à long terme des particuliers fortunés afin de payer le plan américain des familles.

Si vous vous inquiétez de l'impact que cela pourrait avoir sur vos impôts, la réponse est que ce ne sera probablement pas le cas. Voici ce que vous devez savoir.

Qui serait concerné par cette proposition ?

Dans la proposition de Biden, seules les personnes fortunées qui gagnent plus d'un million de dollars par an seraient assujetties à l'augmentation de l'impôt. Seuls 0,3% des Américains ont déclaré autant de revenus dans leurs déclarations de revenus de 2018, selon Brian Deese, directeur du Conseil national de l'économie.

Actuellement, le taux d'imposition des plus-values à long terme est de 15 % ou 20 %, selon la tranche de revenu. Certains déclarants individuels peuvent même ne pas payer d'impôt sur les gains en capital si leur revenu imposable total tombe en dessous d'un certain seuil.

La proposition de Biden doublerait presque le taux maximum, quel est l'impact sur les particuliers de la hausse du taux d'imposition, à 39,6 pour cent. Il ajoute également une taxe Medicare de 3,8 % sur les revenus, portant le total à 43,4% sur les plus-values à long terme.

« Les travailleurs à revenu élevé et les investisseurs paient généralement une taxe Medicare de 3,8 % sur leurs revenus, mais l'application est incohérente entre les contribuables en raison de lacunes dans la loi, », lit-on dans une fiche d'information de la Maison Blanche. « La réforme fiscale du président appliquerait les impôts de manière cohérente à ceux qui gagnent plus de 400 $, 000, en veillant à ce que tous les Américains à revenu élevé paient les mêmes taxes Medicare. »

Les plus-values à long terme sont définies comme les plus-values sur investissements détenus depuis plus d'un an. La taxe ne s'applique que si l'investisseur vend un actif. Gains latents, ou des gains sur les actifs que l'investisseur détient encore, ne sont pas impactés.

Plus-values à court terme, ou des gains sur des investissements qui sont achetés et vendus dans un délai d'un an, seront toujours assujettis à l'impôt sur le revenu ordinaire.

Quels comptes seraient soumis à ce changement ?

Selon une note de recherche d'UBS, l'augmentation des taxes n'aurait pas d'impact sur 75 % des comptes d'actions américains, quel que soit le revenu qu'ils gagnent.

En effet, ils ont investi dans des comptes qui ne sont pas soumis au taux d'imposition des plus-values à long terme, y compris 401 (k) et d'autres régimes de retraite parrainés par l'employeur et les comptes de retraite individuels (IRA).

Bien que ces comptes puissent être soumis à des impôts à la retraite - les Roth IRA sont une exception notable - le taux d'imposition sera basé sur le taux d'imposition ordinaire, pas le taux d'imposition des plus-values à long terme.

La hausse des impôts n'a pas non plus d'impact sur les dotations, qui sont généralement détenus par des organisations exonérées d'impôt comme les collèges, ou des investisseurs étrangers.

Les comptes qui seraient touchés par le nouveau taux d'imposition comprennent les comptes de courtage imposables. La note de recherche d'UBS indique que 25 % des comptes d'actions américains sont des comptes de courtage imposables. Mais même alors, la plupart ne gagnent pas 1 million de dollars par an, ils ne seront donc toujours pas impactés par le changement.

Quelle est la probabilité que ce changement entre en vigueur ?

La proposition de l'administration Biden de presque doubler le taux d'imposition maximal des plus-values à long terme est ambitieuse mais pas figée. Des propositions comme celles-ci fournissent simplement un cadre — une liste de souhaits, pour ainsi dire - que les législateurs peuvent utiliser pour concevoir une future législation.

Cela dit, Il est peu probable que le plan de Biden concernant la proposition de taux d'imposition des plus-values à long terme soit adopté tel quel. La note de recherche d'UBS, par exemple, s'attend à ce que les législateurs fassent des compromis avec un taux de 28 pour cent au lieu de 39,6 pour cent.

Les prochaines étapes sont au Congrès de décider. Les législateurs du Congrès peuvent adopter une législation fiscale de deux manières :

- La première passe par ce qu'on appelle "l'ordre régulier". C'est le procédé traditionnel, qui est centré sur les comités. De cette façon, il faudrait un soutien bipartite, qui comprend un vote majoritaire à la Chambre et 60 voix au Sénat pour éviter l'obstruction systématique. Avec la configuration actuelle du Sénat, il est peu probable que cela passe par là, du moins pas sans changements importants.

- La deuxième voie est le rapprochement budgétaire, qui ne nécessite qu'un vote à la majorité simple à la fois à la Chambre et au Sénat. Même avec cette option, il est probable que les législateurs devront faire quelques concessions. Selon un article du Wall Street Journal, certains démocrates modérés ne sont pas d'accord avec le plan de l'administration Biden tel qu'il est.

Que dois-je savoir d'autre ?

La proposition fiscale a un impact non seulement sur le taux d'imposition des gains en capital à long terme, mais également sur le taux marginal d'imposition le plus élevé pour les particuliers fortunés. En 2017, la Loi sur les réductions d'impôt et l'emploi a réduit le taux d'imposition le plus élevé de 39,6 % à 37 %. Le plan américain des familles rétablirait ce taux à 39,6 pour cent.

Ces propositions fiscales sont conçues pour aider à payer le régime américain des familles, qui inclut, entre autres:

- Quatre années supplémentaires d'éducation gratuite pour les enfants, dont deux ans d'école maternelle gratuite et deux ans de collège communautaire gratuit.

- Aide aux collèges et universités qui desservent des groupes minoritaires.

- Soutien aux initiatives de congés familiaux et médicaux payés.

- Augmentation des prestations de garde d'enfants pour les rendre plus abordables pour les familles à revenu faible et moyen et également plus accessible dans les zones rurales.

- Des investissements pour faire face aux pénuries d'enseignants, accroître la diversité des enseignants et améliorer la formation et le soutien aux enseignants.

- Prolonger et élargir certains crédits d'impôt qui profitent aux familles à revenu faible et moyen.

Le prix total du plan d'origine est de 1,8 billion de dollars.

-

Comment démarrer un club d'investissement

Jeunes dans un club scolaire. Avec un club dinvestissement, vous pouvez vous renseigner sur le marché boursier en investissant en collaboration avec un groupe de membres motivés du club. Avec un club

-

Comment trouver une valeur critique en 10 secondes (test bilatéral)

Les valeurs critiques sont recherchées dans des tableaux statistiques. La valeur critique est un terme utilisé dans les statistiques qui représente le nombre qui doit être atteint afin de démontrer l

-

Après GameStop,

la montée du Dogecoin nous montre comment les mèmes peuvent faire bouger les marchés Lun des problèmes les plus difficiles de la finance à lheure actuelle est de déterminer la valeur économique fonda

-

Bitcoin Trading – Conseils que les débutants devraient connaître !

Un grand nombre de personnes à travers le monde sont engagées dans le commerce de bitcoins. Cest parce que le trading de BTC est la meilleure méthode pour gagner dénormes profits. Cest un acte dachat

investir

- Qu'est-ce qu'un placement privé ?

- Créer un plan de retraite B – Comment prendre sa retraite avec peu d'économies

- Qu'est-ce qu'un modèle Hikkake ?

- Qu'est-ce qu'une déclaration de fiducie?

- Wealthfront Review - Robot-conseiller à faible coût avec des outils de planification gratuits

- Les 10 actions les plus populaires à chaque génération (dont certaines pourraient vous surprendre)

-

Qu'est-ce que le Manifeste des Modeleurs Financiers ?

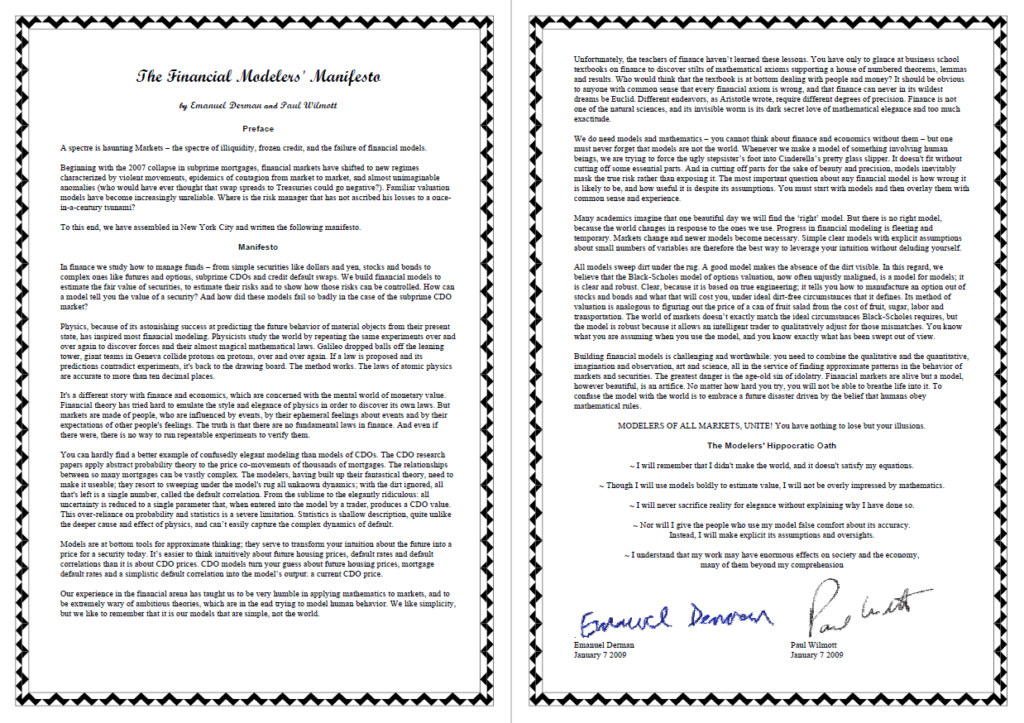

Qu'est-ce que le Manifeste des Modeleurs Financiers ? Le Manifeste des modélisateurs financiers est une proposition appelant à une meilleure gestion fiscale et des risquesGestion des risquesLa gestion des risques englobe lidentification, une analyse, et ...

-

L'assurance-maladie paie-t-elle pour l'aide à la vie autonome ?

L'assurance-maladie paie-t-elle pour l'aide à la vie autonome ? Medicare prend en charge une partie ou la totalité des coûts dun large éventail de dépenses de santé, y compris ceux encourus pendant que vous êtes à lhôpital ainsi que les services ambulatoires et au...

-

Acheter une nouvelle crypto ? Attention à ces 7 drapeaux rouges

Acheter une nouvelle crypto ? Attention à ces 7 drapeaux rouges Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Assurance-vie temporaire avec remboursement des primes

Assurance-vie temporaire avec remboursement des primes Avez-vous déjà entendu parler du remboursement des primes dassurance-vie temporaire? Si vous ne lavez pas fait, tu nes pas seul. La plupart des régimes dassurance sont achetés dans lespoir de ne jam...