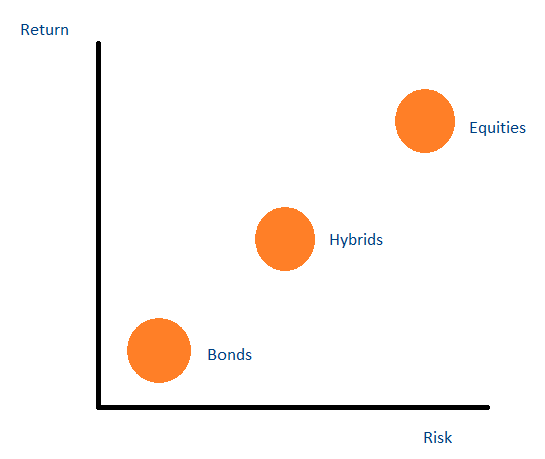

Que sont les titres hybrides ?

Les titres hybrides sont des instruments d'investissement qui combinent les caractéristiques des actions pures et des obligations pures. Ces titres ont tendance à offrir un rendement plus élevé que les titres à revenu fixe pursTitres à revenu fixeLes titres à revenu fixe sont un type d'instrument de dette qui fournit des rendements sous forme de ou fixe, paiements d'intérêts et remboursements de titres tels que les obligations, mais un rendement inférieur à celui des titres à revenu variable purs tels que les actions. Ils sont considérés comme moins risqués que les titres à revenu variable purs tels que les actions, mais plus risqués que les titres à revenu fixe purs.

Rendements des titres hybrides

Le rendement généré par un titre hybride peut être divisé en deux composantes :la composante à revenu fixe (la partie obligataire) et la composante à revenu variable (la partie en actions).

1. Composante à revenu fixe

Comme la plupart des instruments à revenu fixe, les titres hybrides paient généralement une certaine proportion de la valeur nominalePar ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. Il s'agit d'une valeur statique du titre en tant que rendement à chaque période (généralement annuelle) jusqu'à ce que le titre arrive à échéance.

2. Composante du revenu variable

A maturité, la valeur des titres hybrides dépend généralement du prix d'un autre titre sous-jacent ou d'un ensemble de titres. Contrairement aux obligations, qui restituent leur pleine valeur nominale à l'échéance, les titres hybrides rapportent généralement un montant différent de leur valeur nominale initiale. C'est pourquoi les titres hybrides sont considérés comme plus risqués que les titres à revenu fixe purs.

Exemples de titres hybrides

1. Actions privilégiées

Détenteurs d'actions privilégiéesActions privilégiéesActions privilégiées (actions privilégiées, actions privilégiées) sont la catégorie d'actionnariat d'une société qui a un droit prioritaire sur les actifs de la société par rapport aux actions ordinaires. Les actions sont plus senior que les actions ordinaires mais sont plus juniors par rapport à la dette, tels que les obligations. recevoir des dividendes avant les détenteurs d'actions ordinaires. Aussi, le dividende reçu par les détenteurs d'actions privilégiées est généralement différent du dividende reçu par les détenteurs d'actions ordinaires. Les actions privilégiées sont considérées comme plus sûres que les actions ordinaires mais moins sûres que les obligations.

Si l'entreprise est confrontée à des problèmes de solvabilité, les détenteurs d'actions privilégiées sont payés avant les détenteurs d'actions ordinaires. En outre, les actions privilégiées peuvent parfois être converties en actions ordinaires à prime (1 action privilégiée pour 2 actions ordinaires).

2. Notes à bascule en nature

Les billets à bascule en nature sont une forme de sécurité hybride qui permet aux entreprises à court de liquidités de lever des capitaux supplémentaires pour répondre aux besoins de liquidités à court terme. Une note à bascule en nature permet à une entreprise de payer des intérêts sous forme de dette supplémentaire. La société émettrice du billet à bascule en nature donne au détenteur du billet plus de dette au lieu du paiement des intérêts. Les billets à bascule en nature peuvent être considérés comme un instrument pour retarder le paiement des intérêts aux créanciers.

3. Obligations convertibles

Les obligations convertibles sont des instruments à revenu fixe avec une option d'achatCall OptionUne option d'achat, communément appelé « appel, " est une forme de contrat dérivé qui donne à l'acheteur d'une option d'achat le droit, mais pas l'obligation, acheter une action ou un autre instrument financier à un prix spécifique - le prix d'exercice de l'option - dans un délai spécifié. sur certains capitaux propres. Les obligations convertibles émises par une société peuvent être converties en un nombre fixe d'actions de cette société. Dans certains cas particuliers, une obligation convertible émise par une entreprise est assortie d'une option d'achat sur les actions d'une autre entreprise. Ces obligations convertibles spéciales sont appelées obligations échangeables.

Les taux d'intérêt des obligations convertibles sont généralement inférieurs aux taux d'intérêt des obligations à revenu fixe standard. Le différentiel de taux d'intérêt est la « prime » que les détenteurs d'obligations convertibles paient pour l'option d'achat d'actions.

Davantage de ressources

Merci d'avoir lu l'explication de CFI sur les titres hybrides. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Marché des capitaux propresMarché des capitaux propres (ECM)Le marché des capitaux propres est un sous-ensemble du marché des capitaux, où les institutions financières et les entreprises interagissent pour négocier des instruments financiers

- Trading objectif contre trading subjectif Trading objectif contre trading subjectif Trading objectif contre trading subjectif :La plupart des traders suivent un style de trading essentiellement objectif ou subjectif. Les traders objectifs suivent un ensemble de règles pour guider leurs décisions de trading. Ils préfèrent que les décisions d'achat et de vente soient essentiellement planifiées à l'avance. En revanche, les traders subjectifs désavouent en utilisant un ensemble de règles strictes

- Investisseurs pessimistes contre investisseurs optimistes Investisseurs pessimistes contre investisseurs optimistes La meilleure façon de faire la différence entre les investisseurs pessimistes et les investisseurs optimistes consiste à utiliser l'expression « un pessimiste est un optimiste avec de l'expérience ». Un optimiste est plein d'espoir et confiant que les choses s'amélioreront. D'autre part, un pessimiste garde toujours à l'esprit la possibilité du pire résultat.

- Investissement en actions :un guide pour l'investissement de croissanceInvestissement en actions :un guide pour l'investissement de croissanceLes investisseurs peuvent tirer parti de nouvelles stratégies d'investissement de croissance afin de se concentrer plus précisément sur les actions ou d'autres investissements offrant un potentiel de croissance supérieur à la moyenne.

-

Qu'est-ce que Quorum Blockchain ?

Quorum Blockchain («Quorum») a été développé par J.P. Morgan Chase et constitue lune des premières étapes majeures dune entreprise pour promouvoir ladoption commune de la technologie blockchain parmi

-

Prêts pour réparations domiciliaires :options de financement en cas d'urgence

Si vous louez un local et que votre chauffe-eau tombe en panne, un appel au propriétaire peut suffire pour commencer les réparations nécessaires. Mais quand cest ton nom sur lhypothèque, lentretien de

-

Bakkt et Quiznos vont piloter les paiements Bitcoin en magasin

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Quelle est l'éthique de rendre de l'argent qui ne vous appartient pas ?

Au Monopole, un joueur qui pioche la carte qui dit « ERREUR DE BANQUE EN VOTRE FAVEUR. COLLECTEZ 200 $ » pour garder largent. Mais que se passe-t-il lorsquune telle erreur se produit dans la vraie v

investir

-

Comment combiner des cartes de débit prépayées

Comment combiner des cartes de débit prépayées Achetez des produits avec plusieurs cartes de débit. Les cartes de débit prépayées fonctionnent comme une carte de débit standard. Cependant, il existe une limite prédéfinie dargent placé sur la cart...

-

Comment changer le nom de votre compte bancaire après le mariage

Comment changer le nom de votre compte bancaire après le mariage Changer un nom sur des documents juridiques nécessite une preuve écrite et photo. Prendre un nouveau nom après le mariage entraîne un certain nombre de questions juridiques. Traditionnellement, les f...

-

Comment mieux vaincre la tentation

Comment mieux vaincre la tentation Le pire dans les choix mineurs, cest quen fin de compte, ils sadditionnent tous. Vous achetez une Funko Pop et avant de vous en rendre compte, vous avez des salles entières qui leur sont consacrées. L...

-

4 étapes pour acheter du Litecoin en toute sécurité

4 étapes pour acheter du Litecoin en toute sécurité Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...