Qu'est-ce que le risque de base ?

Le risque de base est défini comme le risque inhérent d'un trader. prend lors de la couverture d'une position en prenant une position contraire sur un dérivé de l'actif, comme un contrat à terme. Le risque de base est accepté dans le but de couvrir le risque de prix.

Par exemple, si le prix au comptant actuel de l'or est de 1190 $ et que le prix de l'or dans le contrat à terme sur or de juin est de 1195 $, puis la base, le différentiel, est de 5,00 $. Le risque de base est le risque que le prix à terme n'évolue pas normalement, corrélation constante avec le prix de l'actif sous-jacentTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et, et que cette fluctuation de la base peut annuler l'efficacité d'une stratégie de couverture utilisée pour minimiser l'exposition d'un trader à une perte potentielle. L'écart de prix (différence) entre le prix au comptant et le prix à terme peut s'élargir ou se réduire.

Stratégies de couverture

Un accord de couverture Un accord de couverture désigne un investissement dont l'objectif est de réduire le niveau des risques futurs en cas d'évolution défavorable du prix d'un actif. La couverture fournit une sorte de couverture d'assurance pour se protéger contre les pertes d'un investissement. stratégie est celle où un commerçant adopte une deuxième position sur le marché dans le but de minimiser l'exposition au risque dans la position de marché initiale. La stratégie peut impliquer de prendre une position à terme contraire à sa position sur le marché de l'actif sous-jacent. Par exemple, un trader peut vendre des contrats à terme à découvert pour compenser une position longue, position d'achat sur l'actif sous-jacent. L'idée derrière la stratégie est qu'au moins une partie de toute perte potentielle de la position d'actif sous-jacent sera compensée par les bénéfices de la position de couverture à terme.

Lorsqu'il s'agit d'investissements importants, le risque de base peut avoir un effet significatif sur les profits ou les pertes éventuels réalisés. Même une modification modeste de la base peut faire la différence entre encaisser un profit et subir une perte. La corrélation intrinsèquement imparfaite entre les prix au comptant et les prix à terme signifie qu'il existe un potentiel de gains et de pertes excédentaires. Ce risque spécifiquement associé à une stratégie de couverture à terme est le risque de base .

Composantes du risque de base

Le risque ne peut jamais être totalement éliminé dans les investissements. Cependant, le risque peut être au moins quelque peu atténué. Ainsi, lorsqu'un trader conclut un contrat à terme pour se couvrir contre d'éventuelles fluctuations de prix, ils transforment au moins en partie le « risque de prix » inhérent en une autre forme de risque, connu sous le nom de « risque de base ». Le risque de base est considéré comme systématique, ou marché, risque. Le risque systématique est le risque résultant de l'incertitude inhérente aux marchés. Peu systématique, ou non systématique, risque, qui est le risque associé à un investissement spécifique. Le risque d'un ralentissement économique général, ou dépression, est un exemple de risque systématiqueRisque systématiqueLe risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titres sont soumis à un risque systématique et, par conséquent, il s'agit d'un risque non diversifiable. Le risque qu'Apple perde des parts de marché au profit d'un concurrent est un risque non systématique.

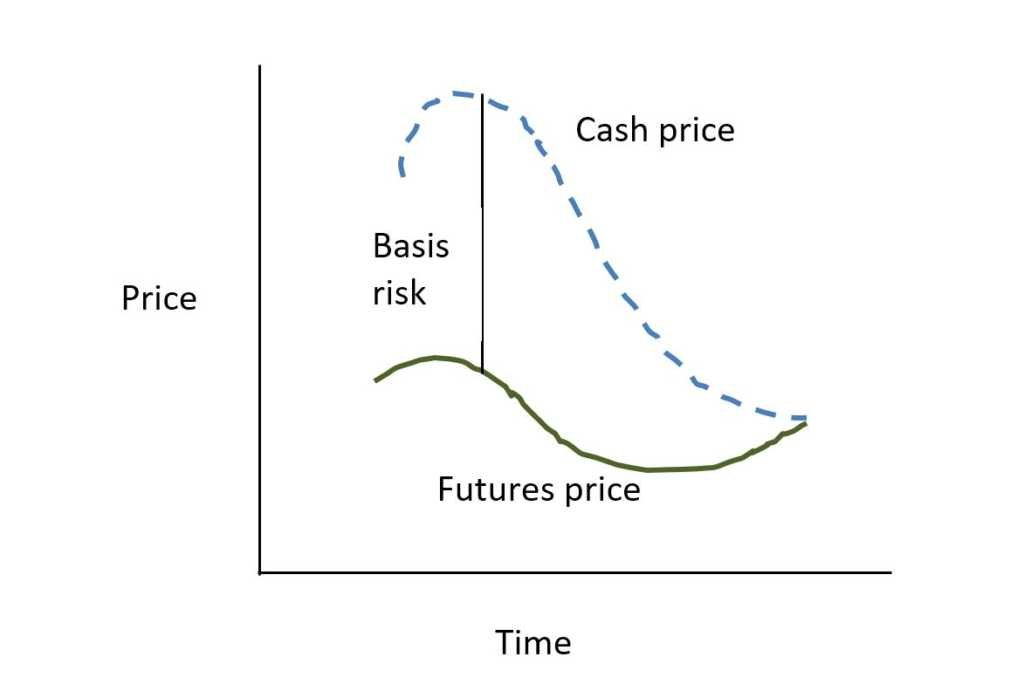

Entre le moment où une position à terme est initiée et clôturée, l'écart entre le prix à terme et le prix au comptant peut s'élargir ou se réduire. Comme le montre la représentation visuelle ci-dessous, la tendance normale est que l'écart de base se rétrécisse. Alors que le contrat à terme arrive à expiration, le prix à terme converge généralement vers le prix au comptant. Cela se produit logiquement à mesure que le contrat à terme devient de moins en moins « futur » par nature. Cependant, il n'est pas garanti que ce rétrécissement commun de l'écart de base se produise.

Couverture avec des contrats à terme

Supposons qu'un riziculteur souhaite se couvrir contre d'éventuelles fluctuations de prix sur le marché. Par exemple, en décembre, il décide de prendre une position de vente à découvert dans un contrat à terme afin de limiter son exposition à une éventuelle baisse du prix au comptant avant le moment où il vendra sa récolte sur le marché au comptant. Supposons que le prix au comptant du riz est de 50 $ et que le prix à terme d'un contrat à terme de mars est de 55 $. La base, alors, est de 5,00 $ (le prix à terme moins le prix au comptant). Dans cette situation, le marché est en contango, Contango vs BackwardationContango vs déport sont des termes utilisés pour décrire la forme de la courbe à terme pour les marchés des matières premières. La courbe à terme a deux dimensions, temps de traçage sur l'axe horizontal et le prix de livraison de la marchandise sur l'axe vertical. c'est à dire., le prix au comptant est inférieur au prix à terme.

Supposons que l'agriculteur décide de lever la haie en février, en raison de la baisse des prix. Au moment où il décide de liquider ses positions de marché, le prix au comptant est de 47 $ et le prix à terme de mars est de 49 $. Il vend sa récolte de riz à 47 $ l'unité et lève sa couverture en achetant des contrats à terme pour clôturer sa position de vente à découvert à 49 $. Dans ce cas, sa perte de 3 $ par unité sur le marché au comptant est plus que compensée par son gain de 6 $ sur la vente à découvert de contrats à terme (55 $ – 49 $). Par conséquent, son chiffre d'affaires netRevenu des ventesLe chiffre d'affaires des ventes est le revenu perçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et devient 53 $ (prix au comptant de 47 $ + profit à terme de 6 $). L'agriculteur a réalisé des bénéfices supplémentaires en raison du rétrécissement de la base de 5 $ à 2 $.

Si la base reste constante, alors l'agriculteur ne gagnerait aucun profit supplémentaire, ni subir de perte supplémentaire. Son profit de 3,00 $ sur les contrats à terme aurait exactement compensé la perte de 3,00 $ sur le marché au comptant. Il est important de noter, cependant, que même si sa couverture de vente à découvert sur les contrats à terme n'a généré aucun profit supplémentaire, cela l'a protégé avec succès de la baisse des prix sur le marché au comptant. S'il n'avait pas pris la position à terme, alors il aurait subi une perte de 3,00 $ par unité.

L'autre scénario possible serait celui où le prix du marché au comptant baisse tandis que le prix à terme augmente. Supposons que lorsque l'agriculteur a fermé sa couverture à terme de vente à découvert, le prix au comptant était de 47 $ mais le prix à terme était de 57 $. Ensuite, il aurait perdu 3,00 $ par unité sur le marché au comptant et aurait perdu 2,00 $ supplémentaires dans son commerce à court terme (57 $ - 55 $). Son chiffre d'affaires net ne serait que de 45 $ par unité. Pourquoi la perte supplémentaire ? Parce que dans ce cas la base s'est élargie, par opposition au rétrécissement ou au maintien constant. C'était le contraire du modèle de base que l'agriculteur recherchait pour réussir à couvrir sa culture de rente. Dans ce cas, l'agriculteur a pris le risque de base et a perdu.

Il convient également de noter qu'un acheteur de riz, cherchant à se couvrir contre un éventuel marché au comptant augmenter dans le prix du riz, aurait acheté futures comme couverture. Cet opérateur de couverture réaliserait un profit maximum à partir du troisième scénario, où la base s'est élargie de 5,00 $ à 10,00 $.

Différents types de risque de base

Les différents types incluent :

- Risque de base de prix :Le risque qui survient lorsque les prix de l'actif et de son contrat à terme n'évoluent pas en tandem.

- Risque lié à l'emplacement :Le risque qui survient lorsque l'actif sous-jacent se trouve à un endroit différent de celui où le contrat à terme est négocié. Par exemple, la base entre le pétrole brut réel vendu à Mumbai et les contrats à terme sur le pétrole brut négociés sur une bourse à terme de Dubaï peut différer de la base entre le pétrole brut de Mumbai et les contrats à terme sur le pétrole brut négociés à Mumbai.

- Risque calendaire :La date de vente de la position sur le marché au comptant peut être différente de la date d'expiration d'un contrat sur le marché à terme.

- Risque de base de la qualité du produit : Lorsque les propriétés ou les qualités de l'actif sont différentes de celles de l'actif tel que représenté par le contrat à terme.

Principaux plats à emporter

Le risque de base est le risque inhérent à chaque fois qu'un trader tente de couvrir une position de marché sur un actif en adoptant une position contraire sur un dérivé de l'actif, comme un contrat à terme. Le risque de base est accepté dans le but de couvrir le risque de prix. Si la base reste constante jusqu'à ce que le trader clôture ses deux positions, alors il aura réussi à couvrir sa position sur le marché. Si la base a changé de manière significative, alors il connaîtra probablement des bénéfices supplémentaires ou des pertes accrues. Les producteurs cherchant à couvrir leur position sur le marché profiteront d'un rétrécissement de l'écart de base, tandis que les acheteurs profiteront d'un élargissement de la base.

Davantage de ressources

Merci d'avoir lu ce guide de la FCI sur le risque de base. CFI est le fournisseur officiel de la certification Financial Modeling &Valuation Analyst (FMVA)™. carrière. Inscrivez-vous aujourd'hui !. Pour préparer le cursus FMVA, ces ressources supplémentaires seront utiles :

- Contango vs BackwardationContango vs BackwardationContango vs déport sont des termes utilisés pour décrire la forme de la courbe à terme des marchés des matières premières. La courbe à terme a deux dimensions, temps de traçage sur l'axe horizontal et le prix de livraison de la marchandise sur l'axe vertical.

- Comment lire les graphiques boursiersComment lire les graphiques boursiersSi vous envisagez de négocier activement des actions en tant qu'investisseur boursier, alors vous devez savoir lire les graphiques boursiers. Même les traders qui utilisent principalement l'analyse fondamentale pour sélectionner les actions dans lesquelles investir utilisent encore souvent l'analyse technique du mouvement des cours des actions pour déterminer des achats et des ventes spécifiques, graphique boursier

- Stratégies de hedge fundsStratégies de hedge fundsUn hedge fund est un fonds d'investissement créé par des particuliers et des investisseurs institutionnels accrédités dans le but de maximiser les rendements et

- Aversion au risque Aversion au risque DéfinitionQuelqu'un qui a une aversion au risque a la caractéristique ou le trait de préférer éviter la perte plutôt que de réaliser un gain. Cette caractéristique est généralement attachée aux investisseurs ou aux acteurs du marché qui préfèrent les investissements avec des rendements inférieurs et des risques relativement connus aux investissements avec des rendements potentiellement plus élevés mais aussi avec une plus grande incertitude et plus de risque.

-

Les 21 meilleurs emplois pour les mères au foyer

rester à la maisonCet article contient des liens daffiliation de marques que nous utilisons et aimons qui nous aident à développer Clever Girl Finance ! Veuillez consulter nos informations pour plus d

-

Pourquoi recevez-vous des échantillons gratuits par la poste d'Amazon

Crédit dimage:@ jtobiason/Twenty20 Nous avons tous des raisons différentes de réagir aux surprises par la poste. Cest peut être une arnaque, ou peut-être un piège conçu pour les voleurs de porches à

-

Comment transférer de l'argent avec American Express

Comment transférer de largent avec American Express Grâce aux avancées technologiques, les consommateurs peuvent transférer de largent instantanément et en toute sécurité vers et depuis leur compte.

-

Octobre est le mois national de la planification financière :améliorez vos finances en prenant ces 6 mesures

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

investir

-

Quel est le ratio de couverture du service de la dette ?

Quel est le ratio de couverture du service de la dette ? Le ratio de couverture du service de la dette (DSCR) mesure la capacité dune entreprise à utiliser son résultat dexploitation. rembourser toutes ses dettes, y compris le remboursement du principal et ...

-

Examen de Chase Freedom Unlimited

Examen de Chase Freedom Unlimited Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...

-

4 choses intelligentes que vous devriez faire avec votre premier vrai chèque de paie

4 choses intelligentes que vous devriez faire avec votre premier vrai chèque de paie Vous avez enfin décroché votre premier vrai travail. Et avec cela, vient votre premier vrai salaire. Cest une occasion monumentale et doit être célébrée. Mais que faut-il faire ? Devriez-vous dépenser...

-

Les baby-boomers :la génération américaine la plus charitable (et la plus escroquée)

Les baby-boomers :la génération américaine la plus charitable (et la plus escroquée) De nombreux Baby boomers ne reçoivent pas leur dû de la Social Security Administration (SSA). Ce petit détournement est doublement offensant car, selon les données récentes dEdge Research, les bab...