Qu'est-ce que la valeur du point de base ?

La valeur du point de base est une mesure de la variation du prix d'une obligation qui peut être attribuée à la variation par unité du rendement de l'obligation donnée. Par conséquent, c'est une mesure de la volatilité des prix des obligations à 0,01 % ou 1 point de base de variation du rendement.

Sommaire

- La valeur du point de base d'une obligation est une mesure de la volatilité des prix des obligations à 0,01 % ou une variation de 1 point de base de son rendement.

- Les rendements obligataires et leurs prix partagent une relation inverse. Des facteurs tels que le rendement à l'échéance, taux du coupon, et la valeur nominale ont un impact sur la relation entre le rendement et le prix de l'obligation.

- Une valeur en points de base plus élevée implique une variation plus importante du prix de l'obligation.

Qu'est-ce que le rendement des obligations ?

Le rendement des obligations peut être défini comme le rendement réalisé par l'investisseur lorsqu'il achète une obligation. Le rendement comprend les paiements de coupons sur la durée de l'obligation, qui est l'intérêt payable par l'emprunteur ou l'émetteur de l'obligation.

La valeur nominalePar ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. Il s'agit d'une valeur statique de l'obligation qui doit également être remboursée par l'émetteur à la date d'échéance. Par conséquent, le rendement des obligations peut être calculé en divisant le total des paiements de coupon par la valeur nominale de l'obligation.

Rendement à l'échéance (YTM)

Cependant, le simple fait d'utiliser les taux de coupon et la valeur nominale est un calcul incomplet du rendement total des obligations. C'est à cause du principe financier de la valeur temporelle de l'argentValeur temporelle de l'argentLa valeur temporelle de l'argent est un concept financier de base qui soutient que l'argent dans le présent vaut plus que la même somme d'argent à recevoir dans le futur. C'est vrai parce que l'argent que vous avez en ce moment peut être investi et générer un rendement, créant ainsi une plus grande quantité d'argent à l'avenir. (Aussi, avec l'avenir, selon laquelle 100 $ aujourd'hui ont plus de valeur que 100 $ dans le futur.

Investir une certaine somme d'argent dans une obligation, l'investisseur renonce à ses liquidités (qui sont nécessaires à la consommation) et aux revenus d'investissements alternatifs qui auraient pu être réalisés. 100 $ aujourd'hui peuvent être équivalents à la valeur actuelle de 100 $ demain, qui sera moindre.

Par conséquent, le rendement à l'échéance d'une obligation est calculé. YTM est le taux d'intérêt auquel le prix d'une obligation est égal à la valeur ajustée ou actuelle des flux de trésorerie qui devraient être générés à l'avenir.

Relation entre les rendements des obligations et les prix des obligations

1. Nature de la relation

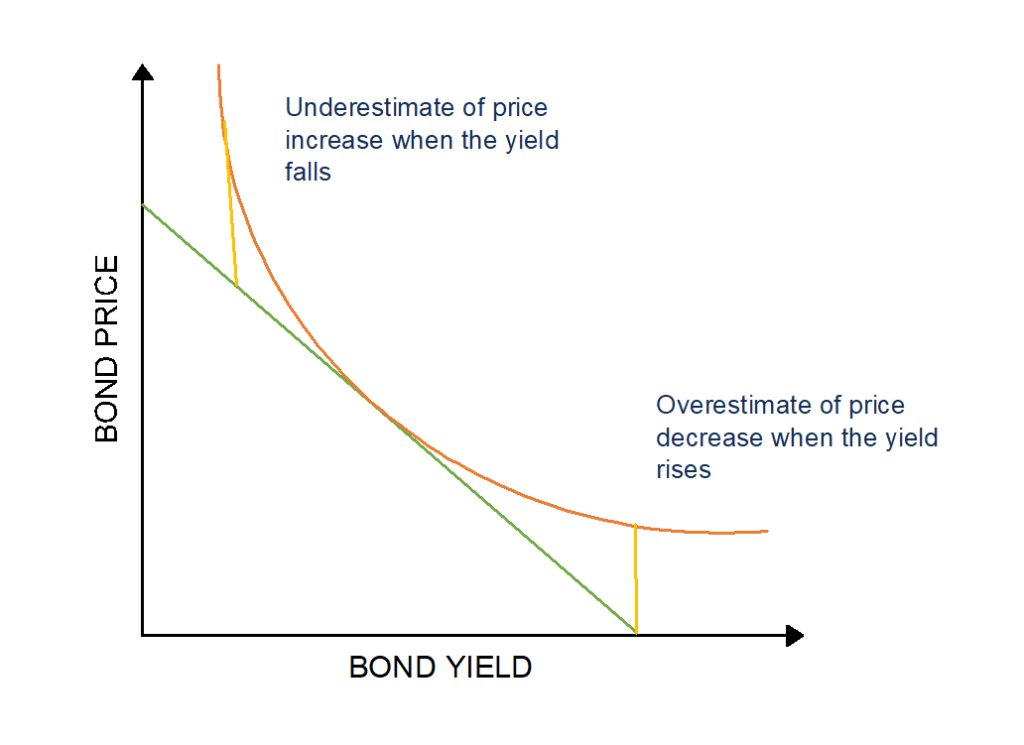

Les rendements obligataires et leurs prix partagent une relation inverse. Cela signifie que lorsque les rendements obligataires augmentent, les prix des obligations chutent, et vice versa. Lorsque les rendements obligataires augmentent en raison de la baisse des taux d'intérêt, les prix des obligations chutent, et vice versa.

2. Facteurs affectant la sensibilité

Les facteurs, tels que le rendement à l'échéance, taux du couponTaux du couponUn taux du coupon est le montant des intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation., et la valeur nominale ont un impact sur la relation entre le prix et le rendement de l'obligation. Un taux de coupon plus élevé donne un rendement plus élevé, tandis qu'une valeur nominale plus élevée donne un rendement plus faible. La notation de crédit de l'obligation ou de la société émettrice de l'obligation joue également un rôle dans la détermination du degré de sensibilité entre les deux.

3. Caractéristiques de la valeur du point de base

Une valeur en points de base plus élevée implique une variation plus importante du prix de l'obligation en raison d'une variation donnée du rendement de l'obligation. Elle affecte la valeur nominale de l'obligation payable par l'emprunteur au prêteur à l'échéance. Par conséquent, une valeur en points de base plus élevée représente un risque plus élevé pour l'investisseur.

4. Calcul

L'expression mathématique pour le calcul de la valeur du point de base est la suivante :

BPV =Rendement x 0,0001

5. Illustration graphique

Davantage de ressources

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Négociation de titres à revenu fixeNégociation de titres à revenu fixe La négociation de titres à revenu fixe consiste à investir dans des obligations ou d'autres titres de créance. Les titres à revenu fixe ont plusieurs caractéristiques et facteurs uniques qui

- VolatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix

- Courbe de rendementCourbe de rendementLa courbe de rendement est une représentation graphique des taux d'intérêt sur la dette pour une gamme d'échéances. Il montre le rendement qu'un investisseur s'attend à gagner s'il prête son argent pendant une période donnée. Le graphique affiche le rendement d'une obligation sur l'axe vertical et le temps jusqu'à l'échéance sur l'axe horizontal.

-

Une étude révèle un facteur surprenant lors du calcul de l'assurance automobile - et d'autres facteurs à connaître

Découvrez les facteurs surprenants qui déterminent combien vous payez pour lassurance, et ce que vous devez savoir dautre sur Credible. (iStock) Une étude récente de Consumer Reports a révélé que pl

-

6 leçons d'argent que nous pouvons apprendre des filles Gilmore

Au cas où vous auriez la tête dans le sable, échoué sur une île déserte, ou juste été assis sur votre canapé avec vos doigts dans vos oreilles en chantant, La, la, la, laissez-moi vous dire :les Gilm

-

3 surprises du dépôt de Lyft IPO

Lune des introductions en bourse les plus attendues de cette année - de la société de covoiturage Lyft - a démarré la semaine dernière avec le dépôt officiel du prospectus de la société. Le prospectus

-

Sanders s'en prend à Biden sur la sécurité sociale:un aperçu de leurs plans pour 2020

À quelques semaines des premiers votes des primaires de 2020, les débats entre les leaders du Parti démocrate sintensifient, et la sécurité sociale a commencé à occuper le devant de la scène. Lancie

investir

- Guide des secteurs boursiers :comment fonctionnent ces 11 tranches de marché

- Aperçu de la Securities Investor Protection Corporation

- Que sont les options d'achat d'actions et comment fonctionnent-elles ?

- Comment le coronavirus a-t-il impacté le marché boursier?

- Comment ouvrir un Roth IRA

- L'importance des flux de trésorerie d'exploitation

-

Qu'est-ce qu'un Credit Default Swap (CDS) ?

Qu'est-ce qu'un Credit Default Swap (CDS) ? Un credit default swap (CDS) est un type de dérivé de crédit qui offre à lacheteur une protection contre le défaut. comptabilité, modélisation financière, évaluation, commerce, économie, et plus. et d...

-

Vous avez besoin d'un inventaire de vos affaires (et c'est plus facile que vous ne le pensez)

Vous avez besoin d'un inventaire de vos affaires (et c'est plus facile que vous ne le pensez) Répondez à ce quiz rapide : Quel est le numéro de série de ton ordinateur ? Combien as-tu payé ta console de jeu ? Quelle est la valeur en dollars de votre collection de disques? Quelle est...

-

Mettre fin au verrouillage ne sauvera pas l'économie - voici comment le gouvernement peut aider à la reprise

Mettre fin au verrouillage ne sauvera pas l'économie - voici comment le gouvernement peut aider à la reprise De nombreux opposants au confinement prolongé soutiennent que, comme il nuit gravement à léconomie, y mettre fin est le seul moyen de redonner vie à léconomie. Mais léconomie est déjà mise à mal par c...

-

J'ai trouvé un marché baissier caché dans l'endroit le plus étrange - Voici comment en tirer profit

J'ai trouvé un marché baissier caché dans l'endroit le plus étrange - Voici comment en tirer profit Chris Johnson Les actions technologiques ont été les plus célébrées de cette année de pandémie. Cest la technologie qui nous a permis de rester connectés à nos amis, famille, et collègues. Cela a p...