Pourquoi avez-vous besoin d'une assurance invalidité de longue durée

Il y a tellement de types d'assurance que vous devez avoir. L'assurance maladie prend en charge les frais médicaux, tandis que l'assurance-vie fournit un soutien financier aux membres de la famille laissés pour compte à votre décès.

Qu'en est-il de l'assurance invalidité? L'assurance invalidité, d'autre part, protège votre revenu si vous êtes incapable de travailler à la suite d'un accident ou d'une blessure.

Dans un monde idéal, tout le monde pourrait souscrire une assurance pour se protéger et protéger ses finances lorsque l'impensable se produirait; pourtant, ce n'est pas une réalité pour de nombreuses personnes.

Qu'est-ce que l'assurance invalidité de longue durée?

Bien que vous puissiez imaginer qu'il soit peu probable que vous soyez victime d'un accident qui vous empêche de travailler, vous voudrez peut-être réfléchir à nouveau.

Les accidents arrivent, et les gens se blessent régulièrement au travail, comme le suggèrent les données et l'expérience. L'assurance invalidité peut vous protéger financièrement si un accident vous met de côté au travail.

Dans le domaine de l'assurance invalidité, il existe deux catégories :invalidité de courte durée et invalidité de longue durée. Si vous ne pouvez pas travailler pour, dire, quelques mois, une invalidité à court terme pourrait survenir pour compléter votre chèque de paie manquant.

Les employeurs offrent souvent à leurs employés une invalidité de courte durée, et ils proposent parfois des polices à long terme; pourtant, cette couverture n'est pas toujours suffisamment importante pour remplacer complètement le revenu d'un individu à la suite d'une blessure grave ou d'un accident.

Typiquement, vous ne trouverez que des polices à court terme des employeurs. Si vous vous trouvez dans l'impossibilité de travailler de façon permanente, la politique de votre lieu de travail ne sera probablement pas substantielle.

Dans ces cas, vous voudrez peut-être envisager de faire appel à un fournisseur d'assurance et d'acheter une police d'assurance invalidité de longue durée suffisante ou une autre forme d'alternative aux soins de longue durée. En plus de votre employeur et des compagnies d'assurance, vous pourriez être en mesure d'obtenir une assurance invalidité auprès de sources comme des associations professionnelles sous la forme d'un régime collectif.

Les régimes collectifs sont susceptibles de vous offrir des tarifs plus abordables que les polices individuelles que vous achetez auprès d'une compagnie d'assurance-vie. Ils peuvent également ne durer que tant que vous restez dans votre domaine. Lorsque vous achetez votre police, vous avez le choix entre un plus large éventail de polices.

Comment fonctionne LTD ?

L'un des éléments clés de l'assurance invalidité que vous devez comprendre est la distinction entre propre profession et toute profession Stratégies. Cette différenciation détermine si vous bénéficiez ou non d'une couverture en fonction de la nature de votre blessure et de son impact sur votre capacité à travailler dans votre domaine.

Avec sa propre assurance invalidité professionnelle, un handicap est considérée comme une activité qui vous empêche d'exercer votre propre activité.

Toute assurance professionnelle, d'autre part, n'accepte votre handicap que s'il vous empêche de travailler à quelque titre que ce soit.

Naturellement, toutes les politiques d'occupation sont plus abordables car elles sont moins susceptibles de payer. Mais si vous recherchez une couverture complète au cas où un accident limiterait votre capacité à faire votre travail spécialisé. Vous pouvez considérer qu'il vaut la peine d'acheter votre propre police d'assurance invalidité professionnelle. Si vous pouvez vous le permettre, ce genre de sécurité en vaut la peine à 100 %.

Qui a besoin d'une assurance invalidité de longue durée?

Si votre l'employeur propose une assurance invalidité , vous vous demandez peut-être s'il est rentable de souscrire ce type d'assurance si vous tombez malade ou blessé et incapable de travailler.

Quand j'ai commencé ma carrière, mon employeur n'offrait pas d'assurance invalidité de longue durée. Même s'ils l'auraient fait, Je suis persuadé que je ne l'aurais pas signé. Principalement, parce que je n'ai pas vu la valeur, et mon assurance maladie prenait déjà assez sur mon chèque de paie.

Pour les personnes dans la vingtaine et la trentaine, payer une assurance invalidité peut sembler parier contre votre capacité à continuer de travailler. La réalité de la situation est que beaucoup plus de personnes tombent malades ou se blessent et sont incapables de travailler qu'on ne pourrait l'imaginer.

D'un côté de la médaille, les plus jeunes peuvent toujours bénéficier de parents ou d'autres membres de la famille pour prendre soin d'eux ou aider à couvrir leurs finances.

Inversement, les personnes de ce groupe d'âge fondent également une famille et assument des responsabilités financières qui seraient compromises si leurs revenus disparaissaient soudainement. Prévoir un conjoint ou des enfants plus jeunes est l'un des principaux avantages de l'assurance invalidité pour les personnes de cette tranche d'âge.

L'assurance invalidité de longue durée en vaut-elle la peine?

Finalement, ces facteurs m'ont amené à retirer mon premier politique d'invalidité de longue durée . Avec une femme et un nouveau fils, Je savais qu'il était temps de l'intensifier. L'essentiel est, toute personne qui compte sur son salaire pour subvenir à ses besoins et à ceux de sa famille devrait envisager une assurance invalidité.

Statistiquement, la chances de subir une blessure ou un handicap qui vous rend incapable de travailler pendant 90 jours ou plus se situent entre 30 % et 50 % avant l'âge de 65 ans. Si vous essayez de décider si une assurance invalidité de longue durée vaut la peine d'être souscrite dans votre situation particulière, vous devez vous poser les questions suivantes :

- Que se passerait-il si vous ne pouviez pas travailler pendant 90 jours ?

- Pourriez-vous payer vos factures ?

- Qu'en est-il de votre hypothèque?

- Votre famille pourrait-elle survivre ?

Si penser à l'une de ces questions vous a donné de l'anxiété et vous a laissé vous demander comment vous paieriez les factures, vous devez probablement envisager de souscrire une assurance invalidité. Même s'il existe un régime parrainé par l'employeur, vous devez pondérer ses limites par rapport aux besoins financiers énumérés ci-dessus. Si le plan échoue, il est temps d'envisager l'achat de votre propre plan.

90 jours sans revenu =Aïe

Être sans travail pendant 3 mois ou plus peut être dévastateur pour une personne de tout âge, mais particulièrement ceux qui ont des enfants à charge et des conjoints qui dépendent de ce revenu. Les incapacités à court et à long terme sont émotionnellement, physiquement, et financièrement stressant. Être en mesure de payer pour les besoins de base de votre famille ne devrait pas faire partie de la longue liste de soucis auxquels vous serez confronté.

Pour cette raison, l'assurance invalidité devrait figurer en tête de votre liste de polices d'assurance. Ironiquement, l'assurance invalidité est souvent négligée, en particulier par les jeunes travailleurs qui ne pensent pas en termes d'incapacité physique à travailler.

J'étais l'un d'entre eux jusqu'à ce que je commence à me poser les questions difficiles et à déterminer comment ma famille serait affectée si je ne pouvais pas travailler pendant des mois, ans, voire des décennies.

Résultat final

Si vous travaillez et comptez sur votre salaire pour survivre, l'assurance-invalidité est quelque chose qui devrait être pris en considération. Beaucoup de gens pensent qu'ils ne peuvent pas se permettre une « autre » prime d'assurance; pourtant, peu de gens peuvent se permettre de ne pas avoir d'assurance invalidité.

Par tous les moyens, instruisez votre employeur sur sa politique d'invalidité s'il en propose une, mais prévoyez de le compléter avec un régime d'assurance-invalidité à long terme plus robuste si vous êtes sérieux au sujet de la protection de votre famille.

Si vous voulez être couvert quoi qu'il arrive, je recommande l'achat propre profession Assurance. De cette façon, votre police vous paiera si votre invalidité vous empêche d'effectuer votre travail spécifique. Autrement, votre demande pourrait être refusée, et vous devrez peut-être occuper un autre emploi en dehors de votre profession.

L'essentiel est le suivant :l'assurance-maladie et l'assurance-vie sont de merveilleuses politiques à avoir; En réalité, ils sont critiques. Mais aucun de ces types de polices ne protégera votre famille si vous êtes en vie et incapable de travailler en raison d'une blessure ou d'un handicap.

L'assurance invalidité de longue durée est l'un des achats financiers les plus judicieux que vous puissiez faire.

-

Comment fonctionne le paiement de factures en ligne ?

Les banques et les coopératives de crédit offrent généralement des services de paiement de factures en ligne lorsque vous ouvrez un compte courant. Les avantages dutiliser ce service incluent le paiem

-

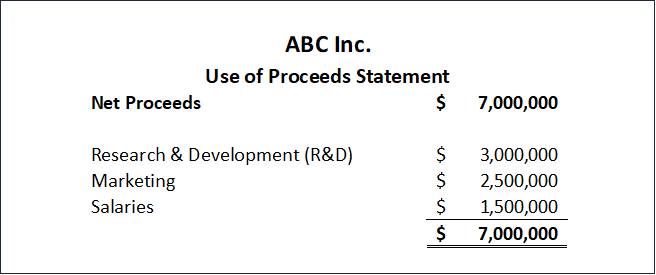

Qu'est-ce que la déclaration d'utilisation du produit ?

La déclaration dutilisation du produit est un court document qui résume comment une entreprise qui vise à obtenir des capitaux supplémentaires va dépenser les fonds. En dautres termes, le document fou

-

La forme financière est-elle la forme physique ?

Peu importe la période de lannée, ce nest jamais un mauvais moment pour se fixer de nouveaux objectifs et travailler pour vous améliorer. Deux des domaines que la plupart dentre nous aiment améliorer

-

Vous pouvez acheter ce plus petit smartphone

Crédit dimage:Palm La puissance de calcul se vante généralement de devenir plus petite - cest la base de la loi de Moore, et cest pourquoi les ordinateurs portables sont devenus plus minces et plus l

Assurance

- Découvrez l'assurance familiale pas chère pour voyager

- Comment le chômage affecte-t-il mes impôts ?

- Que se passe-t-il si vous déclarez vos impôts en retard ?

- Comment la réforme fiscale a eu un impact sur les déductions pour logement

- Voici comment une réclamation aura un impact sur votre assurance automobile

- Assurance des locataires de limonade:pourquoi c'est un premier choix pour les millennials partout

-

Qu'est-ce que l'écart de frais généraux variable ?

Qu'est-ce que l'écart de frais généraux variable ? Lécart de dépenses est un terme utilisé pour décrire la différence entre le montant réel associé à une certaine dépense et le montant attendu associé à la même dépense. Cest le rapport entre les coûts...

-

Enquête:53% des Américains disent que les chèques de relance de 600 $ pour les coronavirus ne dureront pas un mois complet

Enquête:53% des Américains disent que les chèques de relance de 600 $ pour les coronavirus ne dureront pas un mois complet Des millions dAméricains durement touchés commencent à encaisser leur deuxième chèque de relance contre les coronavirus, mais une nouvelle enquête Bankrate révèle que largent ne les maintiendra pas lo...

-

12 différences énormes entre un état d'esprit riche et pauvre

12 différences énormes entre un état d'esprit riche et pauvre Différences entre un état desprit riche et pauvre Si une liste du sujet le plus discuté est préparée, alors létat desprit riche vs pauvre sera lun de ceux-ci dans la liste. Quel est létat desprit de...

-

L'assurance-maladie pour tous pourrait entraîner une énorme pénurie de médecins

L'assurance-maladie pour tous pourrait entraîner une énorme pénurie de médecins Le plan Medicare-for-all de la sénatrice Elizabeth Warren est un désastre et conduirait à une « énorme » pénurie de médecins, selon le correspondant médical de FOX News, le Dr Marc Siegel. Si le pla...