Catégorie de risque d'assurance

Qu'est-ce qu'une catégorie de risque d'assurance ?

Une classe de risque d'assurance est un groupe d'individus ou d'entreprises qui ont des caractéristiques similaires, qui sont utilisées pour déterminer le risque associé à la souscription d'une nouvelle police et la prime qui devrait être facturée pour la couverture. La détermination de la classe de risque d'assurance est un élément principal du processus de souscription d'une compagnie d'assurance.

Points clés à retenir

- Une classe de risque d'assurance est un moyen pour les assureurs de souscrire des polices en fonction de l'appartenance à un groupe de risque particulier.

- Les personnes de chaque groupe de risque partagent généralement des caractéristiques similaires qui aident les assureurs à mieux estimer les chances que l'assuré dépose une réclamation.

- Les groupes à risques plus risqués paieront des primes plus élevées, par exemple, les personnes malades, plus âgée, ou avoir un mauvais dossier de conduite.

Classes de risque d'assurance expliquées

Bien qu'il n'y ait pas deux individus exactement les mêmes, de nombreuses personnes présentent des similitudes qui permettent de les classer. Les compagnies d'assurance doivent connaître la probabilité que la souscription d'une nouvelle police pour un nouveau client ou une nouvelle entreprise soit une entreprise rentable. Après tout, souscrire une nouvelle police pour plusieurs centaines de dollars par an ne sera pas une bonne idée si l'assuré finit par créer des milliers de dollars de réclamations.

Dans le cas de l'assurance automobile, par exemple, un assureur peut examiner l'âge du véhicule, l'âge du conducteur, l'historique du conducteur, le montant de la couverture demandée, et la zone dans laquelle le véhicule est utilisé. Ces facteurs, lorsqu'ils sont pris ensemble, créer un profil d'un type spécifique de conducteur, qui peut être utilisé par les actuaires pour déterminer comment les conducteurs de ce profil particulier agissent.

La classe de risque d'assurance permet aux compagnies d'assurance de déterminer le montant de la couverture nécessaire, ainsi que combien cette couverture devrait coûter. Les classifications des risques sont le plus souvent appliquées lors de la souscription de polices d'assurance-vie.

Catégories de risque d'assurance-vie

Pour les compagnies d'assurance-vie, les classes de risque sont utilisées pour déterminer la probabilité que la compagnie d'assurance doive payer des prestations en votre nom si vous décédez. Les compagnies d'assurance peuvent également devoir verser des prestations prématurément si vous joignez un avenant de prestation de décès accélérée à votre police. Ces avenants vous permettent de puiser dans votre capital-décès de votre vivant pour payer les coûts associés aux soins de fin de vie si vous deveniez malade en phase terminale.

En termes de coûts de prime, un certain nombre de facteurs sont utilisés pour déterminer la classe de risque dans laquelle vous vous situez. Ceux-ci peuvent inclure:

- Statut de fumeur

- Hauteur

- Poids

- Genre

- Histoire de famille

- Âge

- Occupation

- Que vous pratiquiez des passe-temps à risque ou d'autres comportements potentiellement dangereux, comme l'abus de substances ou d'alcool

Lorsque vous souscrivez à une police d'assurance-vie, les réponses que vous apporterez aux questions de santé et de mode de vie seront prises en compte par votre agent, et une équipe de souscription interne fournira la classe de risque et la cotation les plus précises possibles. Selon le type de police que vous achetez, vous devrez peut-être passer un examen paramédical au cours duquel des échantillons de sang et d'urine sont prélevés.

Conseil

Certaines compagnies d'assurance n'offrent aucune politique d'examen qui vous permet de vous qualifier sans examen de santé. Gardez à l'esprit, cependant, que vous pourriez payer des primes plus élevées.

Classifications des risques et coûts des primes

La catégorie de risque d'assurance-vie à laquelle vous êtes affecté peut avoir une incidence directe sur ce que vous payez pour les primes d'assurance-vie. Voici un aperçu de la comparaison des classes de risque individuelles.

Préféré Plus/Élite : la catégorie la moins risquée. Les personnes de cette classe de risque sont en excellente santé, sont généralement plus jeunes, et n'ont aucune autre cause immédiate de préoccupation. Ces personnes peuvent s'attendre à payer les primes d'assurance-vie les plus basses.

Préféré : un petit pas en dessous de préféré plus, les assurés de classe privilégiée bénéficient de primes inférieures en raison d'une excellente santé, mais peuvent avoir des signaux d'alarme subtils comme un taux de cholestérol plus élevé.

Standard Plus : Santé au-dessus de la moyenne, mais des choses comme la pression artérielle ou l'indice de masse corporelle (IMC) peuvent être en dehors de la plage idéale. Les primes sont plus avantageuses que celles de la classe de risque Standard, mais vous pouvez payer plus que quelqu'un du groupe Preferred ou Preferred Plus.

Standard :Cela signifie un risque typique, et pour les assureurs-vie, cela signifie une espérance de vie moyenne. Vous pouvez avoir des problèmes de santé dans votre famille ou dans votre passé, ce qui vous éloigne des groupes à risque préférés, résultant en des primes plus élevées.

De qualité inférieure/évalué :Si vous êtes classé comme un risque plus élevé que la norme, vous êtes soumis à divers degrés ou évaluations de qualité inférieure, que chaque assureur aborde un peu différemment. Cela peut être dû à des problèmes de santé ou à un passé risqué. Vos primes peuvent être parmi les taux les plus élevés, généralement au prix standard plus 25 pour cent supplémentaires à chaque abaissement des notes.

Fumeur : Les fumeurs paieront beaucoup plus en raison du risque accru pour la santé. Les assureurs vous demanderont si vous fumez ou avez fumé au cours des dernières années et peuvent tester la présence de nicotine dans les analyses de sang de routine.

Important

De nombreuses compagnies d'assurance-vie considèrent le vapotage de la même manière que le tabagisme pour évaluer les risques et fixer les coûts des primes.

Modification de la catégorie de risque d'assurance

Votre classe de risque d'assurance pour l'assurance-vie n'est pas nécessairement gravée dans le marbre. Il est possible d'améliorer votre risque et potentiellement de réduire vos coûts de primes, même si cela nécessite généralement un peu de travail.

Par exemple, si vous bénéficiez d'un tarif Standard Plus pour l'assurance-vie, il est possible que vous puissiez bénéficier d'un taux préférentiel en perdant du poids pour améliorer votre fourchette d'IMC. Arrêter de fumer pourrait aussi jouer en votre faveur, bien que vous deviez ne pas fumer pendant un an ou deux pour voir une différence dans la classification des risques. Ou si vos primes sont plus élevées parce que vous avez un travail plus risqué, vous pourrez peut-être les réduire en passant à une occupation plus sûre.

Gardez à l'esprit que certaines choses peuvent être hors de votre contrôle. Si vous avez un problème de santé chronique ou héréditaire, par exemple, il y a probablement peu de choses que vous puissiez faire pour changer la façon dont cela affecte votre catégorie de risque et vos taux d'assurance. L'obtention de devis d'assurance-vie auprès de plusieurs sociétés peut vous aider à comparer les coûts et à sélectionner la police la plus abordable.

-

Qu'est-ce que la budgétisation à base zéro (ZBB) ?

La budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de lefficacité et de la nécessité plutôt que de lhistorique du budget. à des fins comptables pour

-

Aspiration lance un compte de gestion de trésorerie payant jusqu'à 2% APY

Ajoutez Aspiration à la liste croissante de start-up fintech offrant un taux compétitif sur un nouveau compte de trésorerie. La startup a annoncé mardi matin le compte Aspiration Spend &Save, un com

-

Avalanche ou boule de neige :le débat sur le remboursement de la dette

Essayer de rembourser vos dettes sans plan peut ressembler à essayer de renflouer un navire en perdition avec un petit seau. Après un moment, vous vous rendrez compte que vous faites peu ou pas de pro

-

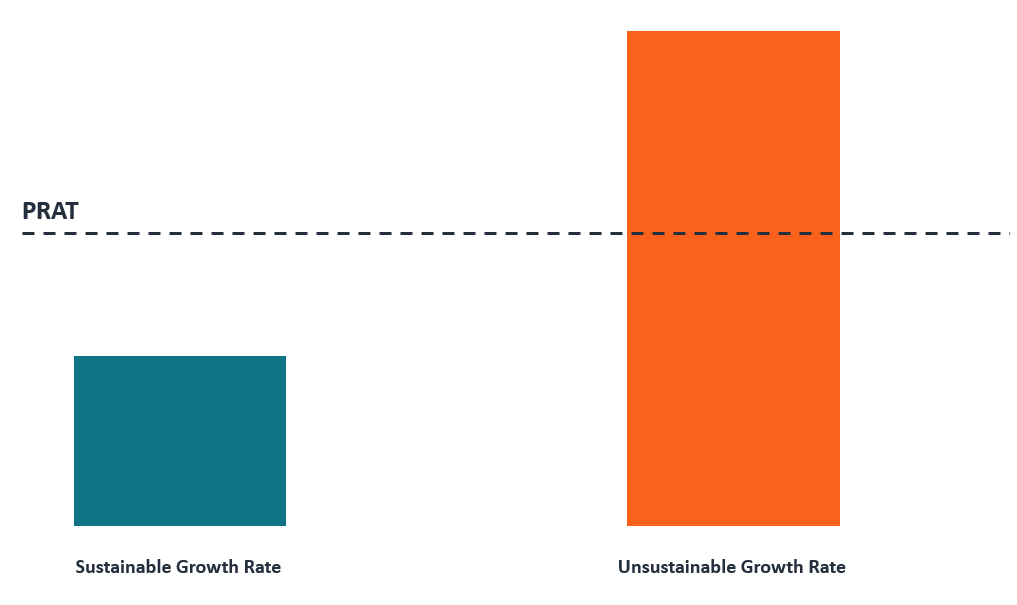

Qu'est-ce que le modèle PRAT ?

Le modèle PRAT, également connu sous le nom de modèle de taux de croissance durable (SGR), est utilisé pour décrire le taux de croissance optimal quune entreprise peut atteindre sans emprunter plus de

Assurance

- 6 prestations d'assurance maladie que vous n'utilisez probablement pas

- Guide d'impôt sur le capital personnel 2018 pour la planification financière holistique

- Assurance événementielle :que couvre la partie responsabilité civile ?

- Comprendre l'assurance météo

- 7 questions essentielles à poser aux agents d'assurance commerciale

- Qu'est-ce que le groupe UnitedHealth ?

-

Subventions pour la levée de fonds

Subventions pour la levée de fonds Fédéral, les programmes de subventions étatiques et locaux aident les propriétaires des zones inondables à supporter le coût délever littéralement lélévation de leur maison si elle se trouve dans une ...

-

3 façons ridiculement faciles de prendre sa retraite plus riche

3 façons ridiculement faciles de prendre sa retraite plus riche Nous voulons tous prendre notre retraite avec suffisamment dargent pour payer nos factures et profiter dun style de vie confortable. Mais économiser pour la retraite demande du travail, et cela signif...

-

Que sont les Indicateurs de Momentum ?

Que sont les Indicateurs de Momentum ? Les indicateurs Momentum sont des outils utilisés par les traders pour mieux comprendre la vitesse ou le taux auquel le prix dun titre Titres publicsTitres publics, ou valeurs mobilières, sont des inv...

-

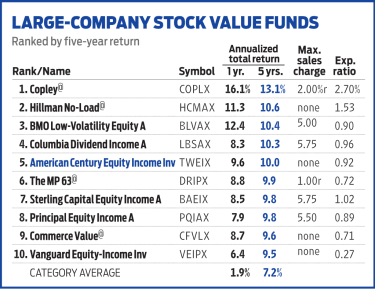

American Century Equity Income se concentre sur la valeur

American Century Equity Income se concentre sur la valeur Le célèbre réalisateur hollywoodien Howard Hawks aurait défini un bon film comme un film avec trois bonnes scènes et aucune mauvaise. Léquipe de direction derrière American Century Equity Income (sy...