Programme d'assurance contrôlé par le propriétaire (PICO)

BPCO est le programme d'assurance contrôlé par le propriétaire. Ce programme est un programme d'assurance qui permet aux propriétaires d'assurer une couverture pour tous leurs entrepreneurs, et sous-traitants, lors de chantiers de construction. Elle simplifie les méthodes plus traditionnelles d'assurance des travailleurs de la construction. Le programme a été généralisé jusqu'à la bulle immobilière de 2000. En partie, sa popularité était due, en partie, à l'abondance d'emplois dans la construction et à des réglementations plus souples en matière d'assurance. Même après l'effondrement de la bulle immobilière, cela reste toujours une option populaire. Le PICO présente un certain nombre d'avantages et d'inconvénients tant pour les entrepreneurs que pour les propriétaires fonciers.

Comprendre le BPCO

Lorsqu'un entrepreneur travaille sur un chantier de construction, ils sont soumis à toutes sortes de risques. Traditionnellement, le propriétaire a exigé de tous les entrepreneurs qu'ils souscrivent une assurance qui couvrirait l'indemnisation des accidents du travail et la responsabilité civile. Cela protégeait le propriétaire des frais de responsabilité et couvrait les entrepreneurs s'ils se blessaient au travail et/ou s'ils étaient poursuivis par un tiers. L'entrepreneur peut choisir n'importe quelle assurance qui correspond aux exigences de couverture. Le propriétaire couvrait généralement au moins une partie des coûts qui en résultaient.

D'autre part, l'OCIP permet au propriétaire de souscrire une assurance en vrac. Les entrepreneurs doivent encore payer les primes. Chaque entrepreneur obtient le même type de police, avec les mêmes conditions et limitations.

Ce que couvre le BPCO

La couverture OCIP couvre tous les entrepreneurs et sous-traitants qui travaillent sur un chantier spécifique. Certains OCIP couvrent plusieurs chantiers connexes. Le terme « chantier » englobe le chantier lui-même, les ateliers de fabrication sur place et les aires de stockage et de dépôt des matériaux connexes. Elle ne couvre pas les entrepreneurs qui effectuent la plupart de leurs travaux en dehors du chantier. La couverture dure une durée déterminée, généralement entre deux et cinq ans.

La couverture OCIP est généralement personnalisée pour répondre aux besoins du projet de construction. L'OCIP inclura généralement l'indemnisation des accidents du travail, l'assurance contre les risques des travailleurs, responsabilité des employeurs, responsabilité civile commerciale et responsabilité civile générale. Il peut également inclure une couverture de responsabilité professionnelle pour les concepteurs et la responsabilité environnementale.

Avantages du PICO

Pour le propriétaire, le plus grand avantage est la réduction des coûts. Parce que l'OCIP est acheté en gros, le propriétaire bénéficie d'une remise. L'OCIP offre généralement plus de couverture par dollar que la couverture d'assurance plus traditionnelle. Cette économie de coûts le rend efficace. Les entrepreneurs ont tendance à bénéficier d'une plus grande couverture que ce qu'ils pourraient autrement obtenir, ainsi que de meilleures normes de sécurité que les OCIP ont tendance à exiger. Les deux parties bénéficient du fait qu'il faut moins de temps pour que la couverture prenne effet, un service de réclamation efficace et une bureaucratie simplifiée en général.

Inconvénients de l'OCIP

Pour le propriétaire, le plus grand inconvénient est que les primes sont basées sur la main-d'œuvre de l'entrepreneur dans son ensemble. Cela signifie que si un entrepreneur dépose trop de réclamations, les primes augmenteront pour chaque entrepreneur. Un autre inconvénient majeur est que, alors que le service des réclamations est généralement plus efficace, cette efficacité ralentit considérablement si trop d'entrepreneurs inscrits au même régime déposent des réclamations à la fois. Pour les entrepreneurs, le plus gros inconvénient est le fait que le plan est le même pour tout le monde.

-

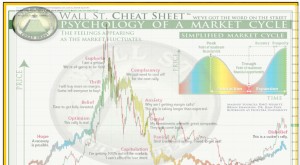

Feuille de triche de Wall Street Bitcoin 2016 – 2019

Voici Bitcoin de 2016 à 2019 superposé sur la feuille de triche de Wall Street. Donc, est-ce la correction après lincrédulité, ou pas?

-

Qu'est-ce que la valeur liquidative (VNI) ?

Valeur nette dinventaire, ou VNI, représente la valeur dun fonds dinvestissement et se calcule en additionnant la valeur totale de lactif du fonds et en soustrayant son passif. Les fonds communs de pl

-

Bitcoin pourrait-il être l'espoir de la population mondiale non bancarisée en 2021 ?

Dans le monde entier aujourdhui, selon lindice financier mondial, il a été constaté quenviron 1,2 milliard de personnes nont pas encore de compte bancaire. Cela signifie quils auront du mal à obtenir

-

4 questions auxquelles répondre avant de donner une carte de crédit à votre enfant

Donneriez-vous une carte de crédit à votre enfant de 10 ans ? Beaucoup de parents le feraient; En réalité, une étude récente de T. Rowe Price a révélé que près dun parent sur cinq avec des enfants âgé

Assurance

- S'auto-assurer pour économiser

- Est-ce que l'assurance auto Payez au fur et à mesure que vous conduisez en vaut la peine?

- Assurance bague en diamant :votre bague prend-elle de la valeur ?

- Impôts sur les actions :types d'impôts payés et comment les réduire

- Trump dénonce les taux élevés d'assurance automobile en Louisiane

- Protégez-vous avec une police d'assurance voyage annuelle

-

Tendance Schaff :un indicateur plus rapide et plus précis

Tendance Schaff :un indicateur plus rapide et plus précis Quest-ce que le cycle de tendance de Schaff ? Le Schaff Trend Cycle (STC) est un indicateur graphique couramment utilisé pour identifier les tendances du marché et fournir des signaux dachat et de v...

-

Vivre au-dessus de vos moyens ? Voici 10 signes

Vivre au-dessus de vos moyens ? Voici 10 signes Vous passez du temps à vous demander où va votre argent ou vous sentez que vous nen avez pas assez ? Parfois, des dépenses plus élevées peuvent nous peser dessus sans que nous nous en rendions compte....

-

Comment la fin de la neutralité du Net pourrait avoir un impact sur votre portefeuille

Comment la fin de la neutralité du Net pourrait avoir un impact sur votre portefeuille Le débat sur la neutralité du net fait la une des journaux depuis un certain temps déjà. Beaucoup de gens ont du mal à comprendre tout ce tapage de part et dautre de léchiquier politique. Tout dabor...

-

Qu'est-ce que l'indice MSCI All Country World (ACWI) ?

Qu'est-ce que l'indice MSCI All Country World (ACWI) ? Lindice MSCI All Country World (ACWI) est un indice boursier mondial qui mesure la performance des actions sur les marchés développés et émergents. mais pas tout, . Dici fin 2019, il en couvre plus de...